![]() 油氣

油氣

![]() 油氣

油氣

譯者按:近日,以天然氣為代表的全球油氣資源價格大幅上漲。歐洲的天然氣價格已經從去年年中約6歐元/kWh,飆升10倍以上,創下歷史新高。中國也不例外,據wind數據,中國液化天然氣LNG價格達到6086.2元/噸,較今年上半年上漲一倍。我國2021年冬季的“能源供應保衛戰”也即將打響。中國航發燃機結合全球能源供需結構錯配問題及天然氣在我國工業發電、冬季供暖所發揮的支撐作用,對全球天然氣價格飆升的成因及對我國能源市場的影響進行了深入研究并編譯了本文,以期引發行業更多有益的思考。

天然氣價格飆升對歐洲液化石油氣市場的影響及與亞洲的對比

歐洲天然氣價格的持續飆升引發了一個問題,即包括液化石油氣在內的石油產品是否可以替代天然氣,以幫助緩解市場壓力。就液化石油氣而言,唯一可用的重要轉換是煉油廠內部,這可以增加丙烷作為工藝燃料的使用。從理論上講,使用足夠的丙烷可能對該地區的丙烷價格產生重大影響。丙烷目前的交易價格大大低于天然氣,這一事實表明,實際上,煉油廠燃料轉換量(以及對液化石油氣市場的影響)較小。在亞洲,天然氣和石油產品(包括液化石油氣)之間存在更直接的競爭;在中國,一些工業設施仍然可以在天然氣和液化石油氣之間轉換,但隨著法規越來越禁止,這種轉換能力越來越小。

高油價導致了不同尋常的價格比較

從2021年7月開始的歐洲天然氣價格飆升,引發了全球對于石油產品平價甚至溢價的異常擔憂。從歷史上看,天然氣的交易價格通常比原油和成品油價格有很大的折扣。由于丙烷和丁烷的價格往往與精煉產品密切相關,因此天然氣通常也作為折扣定價。在亞洲,進口依賴和對液化天然氣的高度依賴有時會導致更為激烈的競爭,在某些情況下甚至會直接在天然氣和某些石油產品之間轉換。直接競爭在歐洲更為罕見,為緩解市場壓力和降低天然氣價格留下了有限的燃料轉換空間。

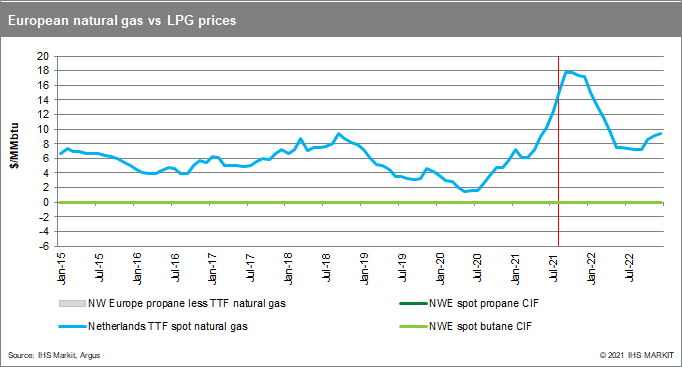

推動歐洲天然氣價格飆升的因素有幾個。俄羅斯對天然氣出口的限制和亞洲對液化天然氣的高需求導致貨物流失,從而限制了供應。這與不斷上漲的碳排放信貸價格相結合,限制了燃煤發電,并提高了天然氣將繼續成為首選能源的價格。由于天然氣需求旺盛,供應受限,價格急劇上漲,并有望在未來幾個月保持高位(圖1)。

總的來說,天然氣和石油產品之間的直接競爭在發電領域最為普遍,在相對價格有利的情況下,使用燃油或柴油的發電廠可以增加(燃氣發電廠也可以關閉)。除亞洲部分地區外,天然氣和液化石油氣之間的直接競爭不太常見。在日本,丙烷被用作燃氣發電廠的備用燃料,在某些情況下,出于價格原因,丙烷可以被替代。在某些情況下,我們已經看到中國南部和韓國的工業制造廠轉向液化石油氣,盡管有理由相信,未來石油氣會下降。

燃料轉換對歐洲的高液化石油氣價格有顯著影響嗎?

在歐洲,大多數國家剩下的燃油發電能力非常少,而工業設施在很大程度上無法在天然氣和其他燃料之間切換。歐洲唯一重要的交換能力是煉油廠內部。如果天然氣價格超過煉油廠生產的丙烷(通常在外部銷售)的價值,那么在內部使用丙烷是有意義的。凈效應是降低當地市場的丙烷供應量。

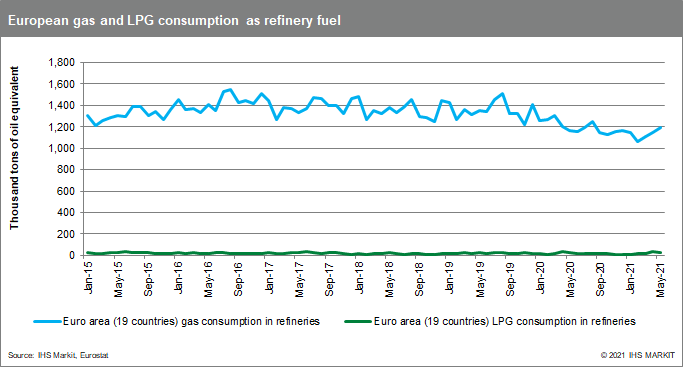

圖2顯示了歐洲煉油廠(本例中為歐元區19個國家)使用天然氣和液化石油氣作為燃料的情況。自2015年初以來,這些國家的煉油廠消耗的天然氣約為液化石油氣的67倍(以公噸石油當量計算)。丙烷替代量受丙烷可用性和煉廠氣替代處置的限制。

在這段天然氣價格上漲時期,究竟有多少丙烷將被用作煉油廠燃料仍不確定,由此對歐洲液化石油氣市場造成的影響程度也不確定。在7月/8月煉油廠燃料數據公布之前,情況不會變得明朗。

由于我們沒有看到天然氣價格上漲繼續拉高丙烷價格(圖1),有證據表明,歐洲丙烷供應的實際減少幅度不大。盡管全球市場緊張,但歐洲有足夠的供應多樣性(和需求彈性),使市場能夠在不對價格產生重大影響的情況下調整至至少較低的煉油廠液化石油氣產量。

煉油廠液化石油氣使用的影響不會均勻分布。在大型沿海市場中,煉油廠供應在液化石油氣總市場中所占的份額較小,可獲得大規模海上進口。在中歐和東歐的內陸地區,煉油廠生產在總供應中所占份額較大。一般而言,煉油廠丙烷占西歐總供應量的20-25%左右,東歐占45-50%,甚至高于奧地利、捷克、匈牙利和羅馬尼亞等一些較小市場的供應量。

由于大量煉油廠液化石油氣生產被從外部銷售轉移出去,我們預計這些市場的本地價格將受到更大的影響。與供需情況一樣,7月和8月的邊境價格數據仍然有限。從該地區的主要市場價格來看,我們沒有看到會表明供應受到重大限制的價格飆升。波蘭布雷斯特的丙烷價格已經回到了西北歐的溢價水平,2021年8月的溢價平均為每噸35美元。然而,這仍然低于2020年達到的溢價,并且在俄羅斯通過烏斯圖盧加的出口受到限制后出現的標準范圍內。該結果表明,波蘭以及捷克、斯洛伐克、奧地利和匈牙利對煉油廠丙烷供應的限制可能有限。8月,黑海的丙烷離岸價格也出現了對西北歐的異常溢價,這可能表明土耳其、羅馬尼亞和保加利亞的當地煉油廠丙烷使用量較高。

在亞洲,天然氣和液化石油氣之間的燃料轉換仍然比較突出,但今后將減少

過去,中國南方的許多工業工廠使用液化石油氣作為本地發電和/或工藝燃料的主要燃料來源。隨著天然氣供應的擴大,其中許多設施與天然氣配送網絡相連,但仍保留了液化石油氣儲罐,并可在需要時重新切換。對于大多數私營部門天然氣用戶來說,他們購買的天然氣是作為液化天然氣進口并進行再氣化的。國有工業工廠大多與國內天然氣生產有關,而國內天然氣生產受價格管制。基于液化天然氣的天然氣價格不受這些控制,因此在2017-19年間,對于這些私營部門用戶而言,液化石油氣的價格與天然氣的價格具有競爭力。這一結果導致了一些從天然氣到液化石油氣的“反向轉換”,成為頭條新聞,并促進了中國液化石油氣進口需求。

近年來,隨著中國天然氣管網的不斷擴大,交換市場不斷減少。事實上,這是現在規定的:一旦工業用戶連接到天然氣,液化石油氣將從燃燒系統中退出:

·根據有關規例,連接氣體管道的工業用戶不得使用石油氣建造新的燃燒系統。

·如果已經擁有液化石油氣燃燒系統的工業用戶想要申請與天然氣管道的新連接,管道所有者總是試圖要求(甚至強制)用戶放棄/拆除現有液化石油氣燃燒系統,作為連接的先決條件。

還有一些例外。在廣東省的一些特定地區,工業用戶仍然可以使用能夠使用天然氣或液化石油氣的雙燃料燃燒系統。根據粗略估計,我們認為廣東省東部地區目前占中國剩余交換機市場容量的大部分,在工業液化石油氣消費規模中,每年只有約50萬至60萬噸。因此,即使價格有利于轉換,交易量也應該非常有限。

與上述針對歐洲的推理類似,如果廣東的轉換量足夠大,我們應該看到液化石油氣價格與液化天然氣價格持平,但這種情況不會發生。液化天然氣價格仍高于液化石油氣價格,在液化天然氣市場實現更大平衡之前,液化天然氣價格可能會繼續保持這種水平。總而言之,中國仍在進行轉換,但轉換量不足以有效影響液化石油氣或液化天然氣。

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號