![]() 新能源

新能源

![]() 新能源

新能源

導讀:2021年9月,我國動力電池裝車量15.7GWh,同比上升138.6%,環比上升25.0%。

2021年10月12日,中國汽車動力電池產業創新聯盟發布了2021年9月份動力電池月度數據。

產量方面,2021年9月,我國動力電池產量共計23.2GWh,同比增長168.9%,環比增長18.9%。其中三元電池產量9.6GWh,占總產量41.6%,同比增長102.6%,環比增長15.1%;磷酸鐵鋰電池產量13.5GWh,占總產量58.3%,同比增長252.0%,環比增長21.9%。

這已經是磷酸鐵鋰電池連續第5個月產量超過三元電池。資料顯示,今年5月,磷酸鐵鋰電池電池產量實現了對三元電池的反超。當月,磷酸鐵鋰電池產量8.8GWh,占總產量63.6%;三元電池產量5.0GWh,占總產量36.2%。

同時該月磷酸鐵鋰電池全年累計產量也首次超過了三元電池,二者1-5月產量分別為29.4GWh和29.9GWh。而在2018年-2020年,國內磷酸鐵鋰電池的年產量均低于三元電池。

值得注意的是,磷酸鐵鋰電池和三元電池之間的產量差距正在進一步拉大,8月,磷酸鐵鋰電池的市場份額超過三元電池近14個百分點,9月,已達到近17個百分點。

1-9月,我國動力電池產量累計134.7GWh,同比累計增長195.0%。其中三元電池產量累計62.8GWh,占總產量46.6%,同比累計增長131.1%;磷酸鐵鋰電池產量累計71.6Wh,占總產量53.2%,同比累計增長291.4%。

銷量方面,2021年9月,我國動力電池銷量共計17.8GWh,同比增長155.8%。其中三元電池銷售7.6GWh,同比增長118.0%,占總銷量42.9%;磷酸鐵鋰電池銷售10.1GWh,同比增長194.2%,占總銷量56.9%。

1-9月,我國動力電池累計銷量達106.8GWh,同比累計增長176.9%。其中三元電池累計銷售49.3GWh,同比累計增長135.8%;磷酸鐵鋰電池累計銷售56.7GWh,同比累計增長225.0%。

裝車量方面,2021年9月,我國動力電池裝車量15.7GWh,同比上升138.6%,環比上升25.0%。其中三元電池共計裝車6.1GWh,同比上升45.6%,環比上升15.0%;磷酸鐵鋰電池共計裝車9.5GWh,同比上升309.3%,環比上升32.3%。

今年7月,磷酸鐵鋰電池的裝車量首次超過三元鋰電池。該月,磷酸鐵鋰電池合計裝車5.8GWh,同比上升235.5%,占總裝車量的51.3%;三元電池合計裝車5.5GWh,同比上升67%,裝車量占比從上個月的54.1%滑落至48.7%。

8月,三元鋰電池裝車量占比繼續跌至43%,磷酸鐵鋰電池裝車量占比則增至57%。當月,三磷酸鐵鋰電池共計裝車7.2GWh,同比上升361.8%,環比上升24.4%;三元鋰電池共計裝車5.3GWh,同比上升51.9%,環比下降2.1%。

1-9月,我國動力電池裝車量累計92.0GWh,同比累計上升169.1%。其中三元電池裝車量累計47.1GWh,占總裝車量51.2%,同比累計上升99.5%;磷酸鐵鋰電池裝車量累計44.8GWh,占總裝車量48.7%,同比累計上升332.0%。

動力電池企業裝車量集中度水平方面,2021年9月,我國新能源汽車市場共計39家動力電池企業實現裝車配套,較去年同期較少11家。排名前3家、前5家、前10家動力電池企業動力電池裝車量分別為12.3GWh、13.4GWh和14.6GWh,占總裝車量比分別為78.4%、85.3%和93.2%。

1-9月,我國新能源汽車市場共計54家動力電池企業實現裝車配套,較去年同期減少10家,排名前3家、前5家、前10家動力電池企業動力電池裝車量分別為67.2GWh、77.0GWh和84.4GWh,占總裝車量比分別為73.0%、83.6%和91.7%。

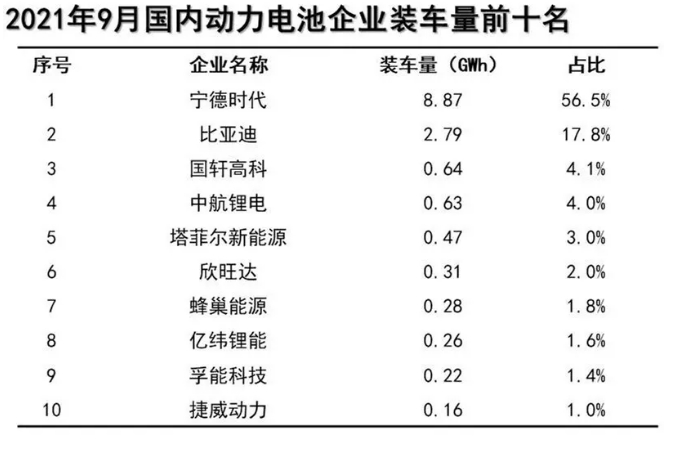

9月,我國動力電池裝車量前十名的企業分別是寧德時代、比亞迪、國軒高科、中航鋰電、塔菲爾新能源、欣旺達、蜂巢能源、億緯鋰能、孚能科技、捷威動力。

可以看出,與其他企業相比,寧德時代占據的裝車量占比越來越大。

和8月相比,塔菲爾新能源從第七上升到第五,欣旺達從第8上升到第6,億緯鋰能從第10上升到第8,蜂巢能源、孚能科技、捷威動力、億緯鋰能則有所下滑。

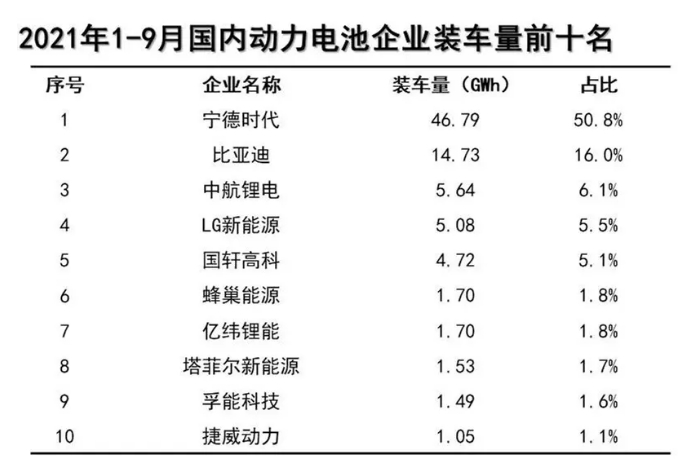

1-9月,我國動力電池裝車量前十名的企業分別是寧德時代、比亞迪、中航鋰電、LG新能源、國軒高科、蜂巢能源、億緯鋰能、塔菲爾新能源、孚能科技、捷威動力。

對比1-8月的數據,企業上并沒有發生變化,且前五名的寧德時代、比亞迪、中航鋰電、LG新能源、國軒高科的位置比較固定,后面五家企業在名次上稍有變化。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號