![]() 新能源

新能源

![]() 新能源

新能源

隨著中國鹽湖提鋰技術從進步到成熟,疊加資本的快速積聚,行業預計,2020-2025年中國本土鹽湖提鋰的碳酸鋰產能釋放有望從9.7萬噸擴大至20萬噸。占據全球碳酸鋰產能供應量約1/5。

全球鋰資源供應緊缺,倒逼鹽湖提鋰發開加快。中國企業對國內外鹽湖資產并購箭在弦上,同時,中國鹽湖提鋰技術質變拐點漸行漸近,未來將在全球鋰資源舞臺上扮演重要角色。

近期,包括紫金礦業、西藏珠峰、億緯鋰能、富臨精工、贛鋒鋰業等礦業、動力電池、材料企業紛紛將觸手伸向國內外鹽湖資源。

國際方面,10月,紫金礦業擬收購加拿大鋰鹽商Neo Lithium全部股份,總價約9.6億加元(約合49.6億人民幣)。后者的3Q項目資源量700噸LCE(碳酸鋰當量),儲量130萬噸LCE。

9月,西藏珠峰擬定增募資80億元,其中37億用于阿根廷鋰鉀有限公司年產5萬噸碳酸鋰鹽湖提鋰建設項目,1億用于阿根廷托薩有限公司鋰鹽湖資源勘探項目。

國內方面,9月,富臨精工擬3.33億元收購青海恒信融9%股權,成為其股東后,將以增資方式再獲得其25%股權。富臨精工看中的,是其青海西臺吉乃爾湖鹵水鹽湖資源探礦權。

7月,億緯鋰能宣布收購金昆侖28.125%股權和大華化工5%股權,后兩者均是以鹽湖資源開發為依托的鋰鹽企業。同時,億緯鋰能控股股東億緯控股已取得大柴旦湖(A區)硼鉀礦采礦權的抵押權,并擬收購大華化工29%股權。

3月,贛鋒鋰業擬收購伊犁鴻大100%的股權,若交易完成,贛鋒鋰業將持有五礦鹽湖 49%股權。五礦鹽湖擁有一里坪鹽湖的采礦權。

背后邏輯不言而喻,為維穩鋰資源供應安全問題,中國企業瞄準鋰資源的開發力度和速度開始增強。在資源為王的背景下,除了海外品位較高的鹽湖礦產之外,國內次優鹽湖資源也日漸受到重視。

國內鹽湖提鋰有望占全球供給1/5

面對全球碳中和目標與TWh時代,鋰資源戰略重要性已經成為全球共識,未來爭奪勢必愈加激烈。中國加大鹽湖提鋰開發力度,對于保障鋰資源供應安全具有重要戰略意義。

需求側看,自去年Q4以來,下游需求加速釋放,貨緊價揚推動鋰鹽價格重返歷史巔峰。至10月初,電池級碳酸鋰散單報價達到18萬元/噸,較年初5-6萬元/噸上漲接近3倍。

GGII數據顯示,預計到2025年全球新能源汽車滲透率將達到20%以上,將帶動全球動力電池出貨量達到1100GWh。未來5年,全球儲能電池年復合增長率約為72.8%,則2025年全球儲能電池出貨量有望達到416GWh。

按照1萬噸碳酸鋰加工產能可滿足15GWh電池需求估算,1516GWh鋰電池意味著將衍生出超100萬噸的碳酸鋰產能需求。

供給側看,雖然中國探明鋰資源量位于全球第六,但鹵水鋰資源占比約80%,且集中分布在青海及西藏,由于開采環境差、鹽湖品質低、提鋰技術桎梏等原因,國內鋰資源長期重度依賴進口,2020年進口占比仍超70%以上。

與此相對應的是,受前幾年鋰鹽價格持續下挫及疫情等宏觀經濟政策影響,澳洲鋰輝石礦山相繼出清重組,原計劃新增產能無限延期,南美鹽湖擴產計劃也多被推遲,疊加價格非線性上行及國際政治環境因素,掌控鋰資源成為戰略性需求。

隨著中國鹽湖提鋰技術從進步到成熟,疊加資本的快速積聚,行業預計,2020-2025年中國本土鹽湖提鋰的碳酸鋰產能釋放有望從9.7萬噸擴大至20萬噸。占據全球碳酸鋰產能供應量約1/5。

提鋰技術百花齊放成本不斷下降

鹽湖提鋰的核心在于高效提鋰技術的產業化。由于鹽湖特征不同,國內的鹽湖提鋰技術很難借鑒國外技術,經過20年的摸索探究,國內的鹽湖提鋰技術正在進入質變拐點“前夜”。

目前,國內鹽湖鹵水資源主要分布在青海、西藏。其中,青海較大的鋰鹽湖有察爾汗鹽湖、一里坪鹽湖、東臺吉乃爾鹽湖、西臺吉乃爾鹽湖等;西藏較大的鋰鹽湖包括扎布耶鹽湖、結則茶卡和龍木錯鹽湖等。

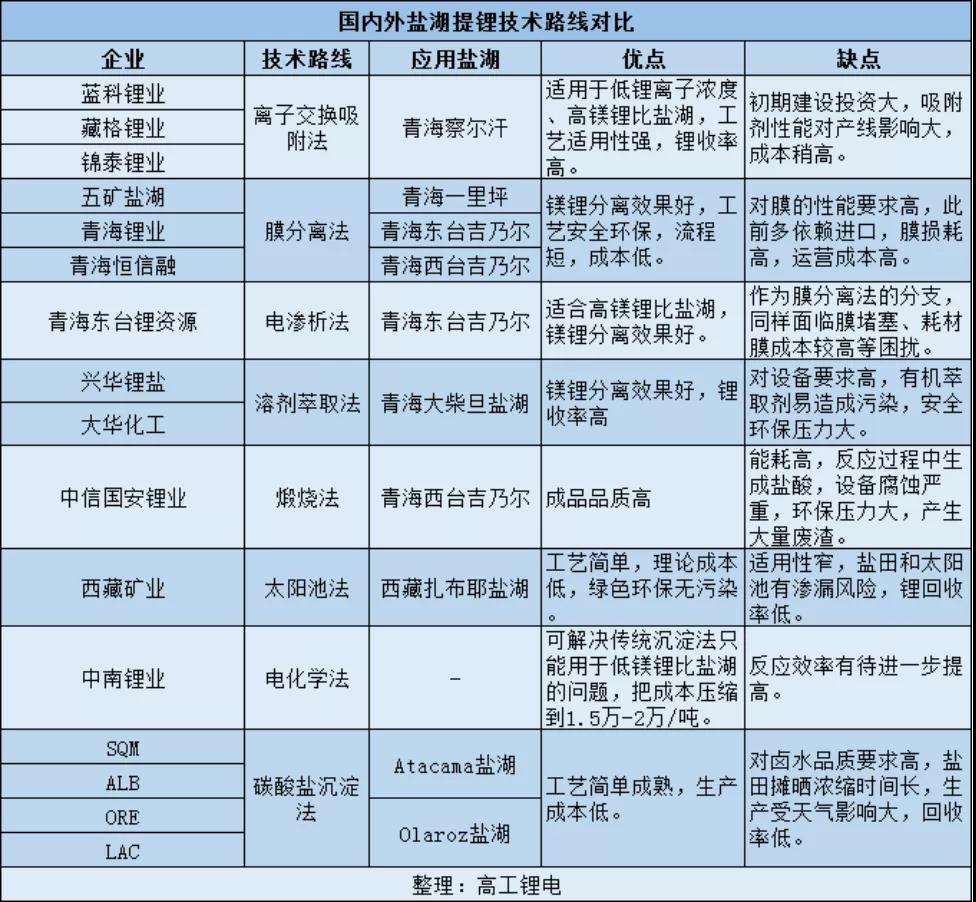

鹽湖提鋰技術路線需要因湖制宜,針對不同鹽湖特征,國內已開發出離子交換吸附法、萃取法、膜分離法、電滲析法、煅燒法、太陽池法、電化學法等提鋰技術。具體如下:

目前,青海各主力鹽湖的工藝基本定型,基建成熟,已具備大幅擴產基礎。與此同時,基于青海的技術和工藝積淀,也正在向西藏鹽湖外溢,提升次優鹵水資源的開發。

綜合多種技術路線,“吸附+膜”集成方案的適用性強,目前應用企業包括藍科鋰業與藏格鋰業,并在青海多家企業中推廣,該方案的提鋰效果以及實際運營效果較好,近期開發的“原鹵提鋰”技術也可視作這一方法的延伸。

行業觀點指出,青海鹽湖提鋰未來有望成為保障中國鋰資源供應安全的主力軍,其中最主要的增量將來自察爾汗鹽湖、西臺吉乃爾鹽湖,而“吸附+膜”集成提鋰技術未來有望成為青海地區鹽湖項目的主流提鋰技術路線。

受益于技術進步,國內鹽湖提鋰的成本呈現不斷下降趨勢。其中,“吸附+膜”技術集成后成本大幅降低,目前已降至3.5萬元/噸以下;膜法隨著電滲析膜制造技術的升級,成本降至約2萬元/噸;萃取法隨著技術進步成本降至約4萬元/噸;煅燒法也降至約4萬元/噸;太陽池及電化學法成本有望降至1.5-2萬元/噸。

主要企業進展

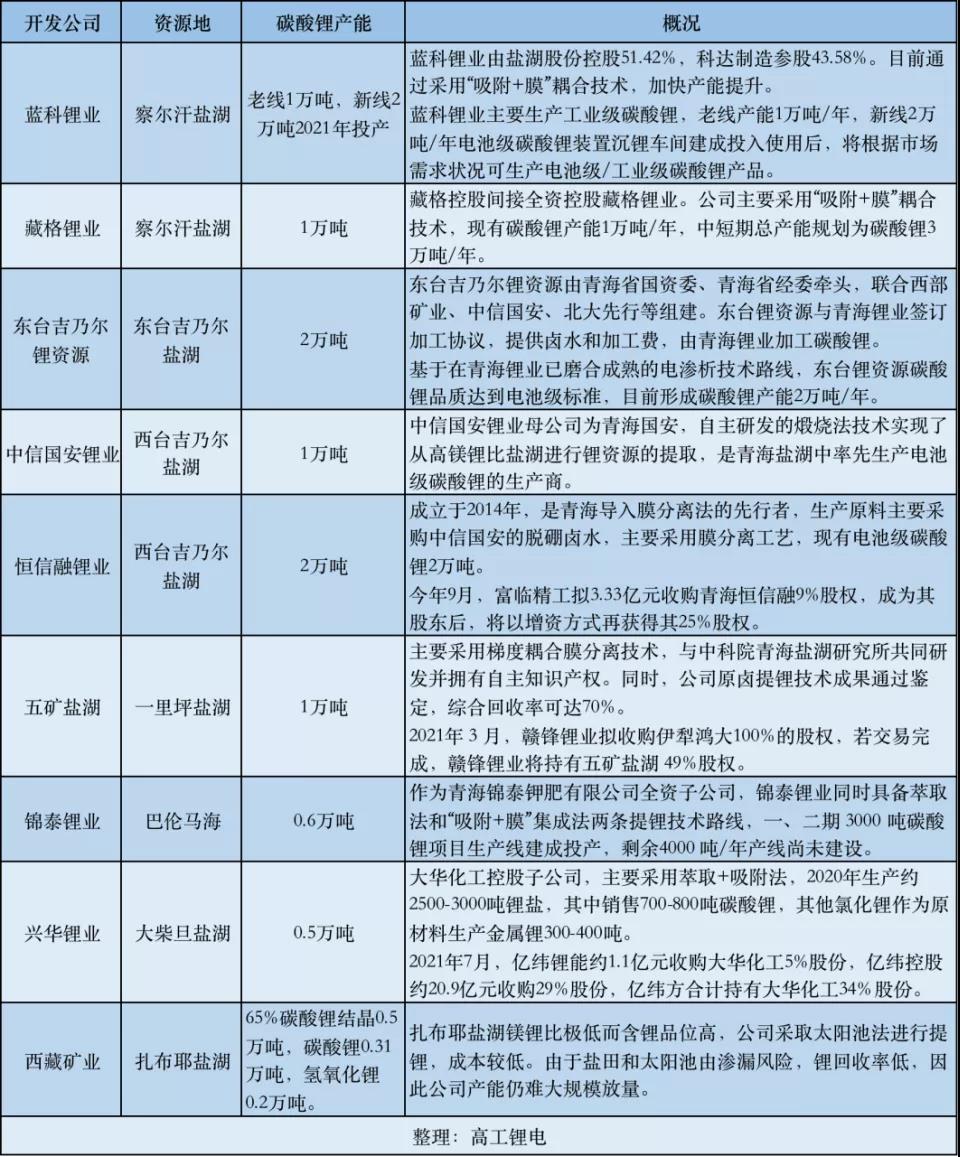

從國內鹽湖提鋰市場情況看,由于高原地區的生產環境惡劣、提取技術水平要求高、前期投入成本高,國內布局鹽湖提鋰規模化企業主要集中在藍科鋰業、藏格控股、東臺吉乃爾鋰資源/青海鋰業、恒信融鋰業、五礦鹽湖、錦泰鋰業、興華鋰業、西藏礦業等少數企業布局。

值得注意的是,越是品位低的資源,生產成本相對高,因此在前期投入上需要投入很大一部分費用給技術型裝備企業。目前,提供提鋰技術裝置公司如藍曉科技、久吾高科等。

其中,藍曉科技可針對中、高、低不同品位的鹵水提供不同方案,技術輻射精制、回收、除硼、礦石鋰除雜等多個維度,目前服務于藏格鋰業、錦泰鋰業、五礦鹽湖等。

久吾高科研發的“高性能鋰吸附耦合膜分離工藝”配套連續移動床鋰吸附裝置,可進行原鹵提鋰,突破鉀鹽產能限制,提高鋰收率。

行業觀點認為,通過長期的技術迭代、工藝磨合,青海已經擁有全球領先的鹽湖提鋰技術,并加速向西藏及海外次優鹵鹽湖形成技術外溢。疊加中下游資本的積聚涌入,國內鹽湖提鋰大規模商業化拐點漸行漸近。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號