![]() 新能源

新能源

![]() 新能源

新能源

供需持續緊張下,帶動鋰電價格不斷上漲。

10月12日,據上海鋼聯發布數據顯示,鋰電材料報價再度普遍上漲。其中,碳酸鈷漲5000元/噸,電解鈷漲7500元-8500元/噸,四氧化三鈷漲5000元/噸,金屬鋰漲2萬元/噸,碳酸鋰漲1000元/噸;氫氧化鋰漲1500元-3000元/噸,六氟磷酸鋰漲1500元/噸;電解液漲2000元-4000元/噸;正極材料中三元前驅體漲1000元-4000元/噸。

與此同時,一場關于全球鋰礦資源的爭奪戰正在不斷加劇。

多企業跨界布局鋰電,“搶鋰”戰爭愈發兇猛

當前,不少企業跨界布局鋰電,從而為自身發展打開更多想象空間。據高工鋰電數據顯示,今年下半年以來,便有超20家企業跨界布局鋰電。

其中,10月12日晚間,金石資源發布公告稱,該公司與浙江省江山經濟開發區管理委員會簽訂了《項目投資協議書》,投資項目名稱為“年產2.5萬噸新能源含氟鋰電材料及配套8萬噸/年螢石項目”,項目總投資約15.5億元。這意味著,金石資源正式進軍鋰電產業鏈。

談及啟動該項目的原因,金石資源方面表示,“新能源汽車產業是國家大力支持的戰略新興產業之一,鋰電池是新能源汽車產業發展的核心環節,電解液是鋰電池中鋰離子的傳輸載體,電解質是電解液的核心原材料,六氟磷酸鋰是目前商業化應用最廣泛的電解質鋰鹽,是鋰電池和新能源產業發展的基礎原材料;雙氟磺酰亞胺鋰則可能是未來電解質鋰鹽的發展方向。”

此外,10月9日,加拿大鋰鹽商Neo Lithium10月9日披露公告顯示,紫金礦業已同意以每股6.50加元收購Neo Lithium所有已發行股份,總對價約9.6億加元(約合人民幣49.6億元),此次交易價格較Neo Lithium 20日均價溢價約36%。據悉,Neo Lithium3Q鋰鹽湖項目是世界上同類項目中規模最大、品位最高的項目之一。

而紫金礦業此次收購目的,意在進軍鋰礦產業。對此,紫金礦業方面向《科創板日報》記者表示,“鋰是新能源的戰略性礦種,是公司董事會確定需拓展的戰略性資源。依托公司礦業開發以及化工、冶金、環保等技術優勢,進一步拓展與新能源相關戰略性礦種,符合公司戰略,擴大公司發展空間,構建全新增量領域,有利于公司可持續發展。”

天風證券研究表示,全球范圍來看,傳統周期品資源有限性決定礦業公司內生稟賦。因此,并購發展是礦業公司成長的必經之路。而資源甄別能力,對應高品位資源的稀缺性,給予礦業公司估值溢價空間。

“搶鋰”戰爭加劇

隨著鋰電材料價格的走高,使得上市公司加速向上游鋰礦資源布局,這也攪動著資本更加火熱。

10月12日,金圓股份發布公告稱,擬收購和鋰鋰業不低于51%股權。而今年9月以來,金圓股份宣布收購了鋰源礦業、辰宇礦業的股權,意在通過獲取鋰礦資源,作為公司向新能源材料領域的延伸發展的重要舉措。

對此,金圓股份在最新公告中表示,“本次收購完成后,公司將縮短碳酸鋰生產線的建設周期及縮減建設成本,發揮區域優勢及成本優勢,加快實現碳酸鋰量產目標。本次合作有利于推進公司在鋰電新能源材料業務領域的戰略布局,從而進一步提升公司的市場競爭力和持續盈利能力。”

今年9月底,針對加拿大Millennial LithiumCorp當地時間周二表示,寧德時代表示,已同意以約19.2億元的價格,收購加拿大鋰業公司100%股權。而該鋰業公司在阿根廷擁有兩處世界級鋰鹽湖項目。

對此,寧德時代方面表示,“此次收購,是公司供應鏈布局的重要舉措,將進一步保障寧德時代長期穩定的鋰原材料供應。“

華安證券方面向《科創板日報》記者分析表示,電池廠加速布局上游資源,反映出鋰資源的稀缺性與重要性,鋰資源自主可控是新能源產業鏈的戰略需求。

除多家企業豪擲資金“搶鋰”外,鋰價再度攀升。

近日,贛鋒鋰業被曝發布調價函稱,自10月10日起,上調金屬鋰和丁基鋰產品價格。其中,金屬鋰全系列產品(工業級金屬鋰、電池級金屬鋰、鋰材鋰帶產品)單價上調10萬元/噸;丁基鋰產品單價上調10%,調價函有效期一個月。

對此,贛鋒鋰業解釋稱,調價原因系原料價格持續上漲及電力供應影響,金屬鋰生產成本大幅提高所致。

上游原材料價格上漲,連鎖效應傳導電池廠商

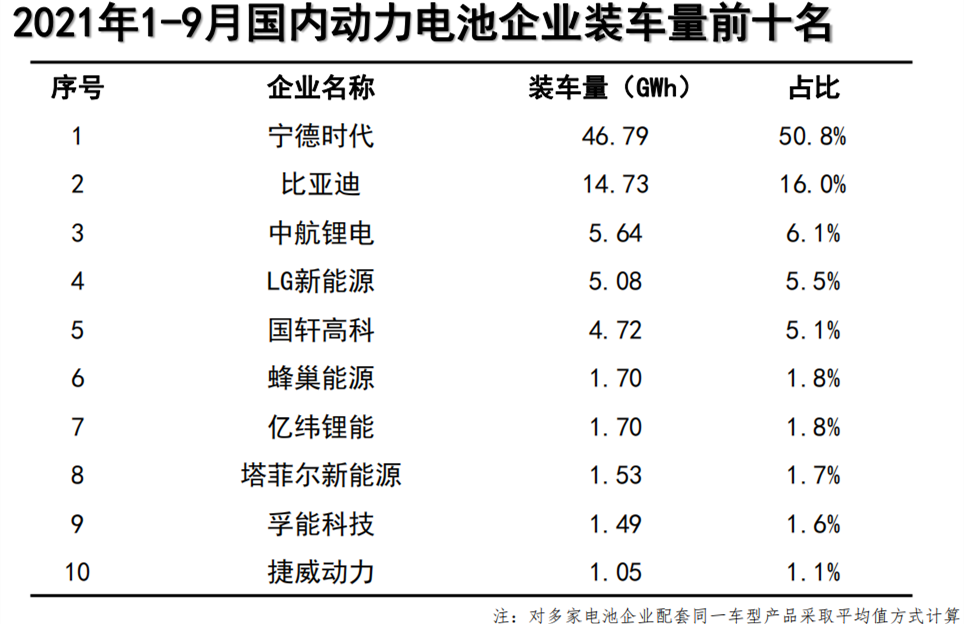

中國汽車動力電池產業創新聯盟數據顯示,今年1-9月,國內動力電池企業裝車量前5名分別為:寧德時代(占比50.8%)、比亞迪(占比16.0%)、中航鋰電(占比6.1%)、LG新能源(占比5.5%)、國軒高科(占比5.1%)。

來源:中國汽車動力電池產業創新聯盟

財報顯示,今年上半年,寧德時代、比亞迪、國軒高科的毛利率分別為:27.26%、11.13%、19.88%。除寧德時代毛利率同比微增長外,后兩者毛利率均同比減少。

彼時,比亞迪在公告解釋稱,報告期內,因產品結構變化,公司毛利率下滑;同時,受大宗商品等原材料上漲影響,公司整體盈利能力受到一定影響。

由此可窺見,受上游原材料價格上漲影響,這一連鎖效應已傳導至電池廠商。

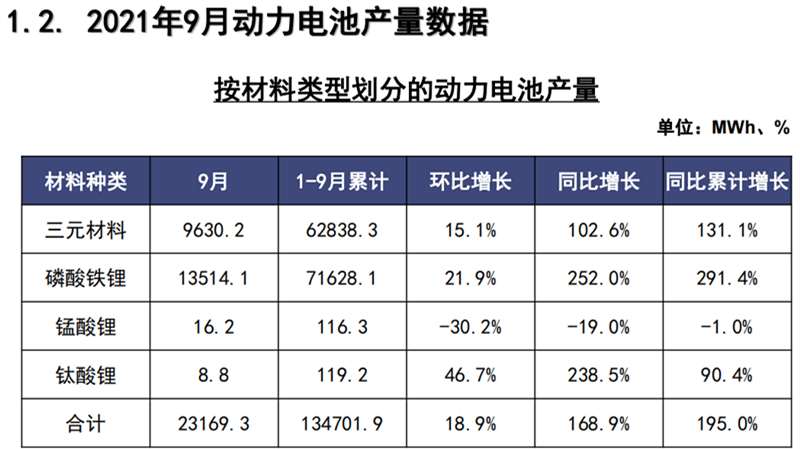

行業發展方面,據中國汽車動力電池產業創新聯盟統計數據顯示,今年9月,我國動力電池產量共計23.2GWh,同比增長168.9%,環比增長18.9%。

其中,三元電池產量9.6GWh,占總產量41.6%,同比增長102.6%,環比增長15.1%;磷酸鐵鋰電池產量13.5GWh,占總產量58.3%,同比增長252.0%,環比增長21.9%。

來源:中國汽車動力電池產業創新聯盟

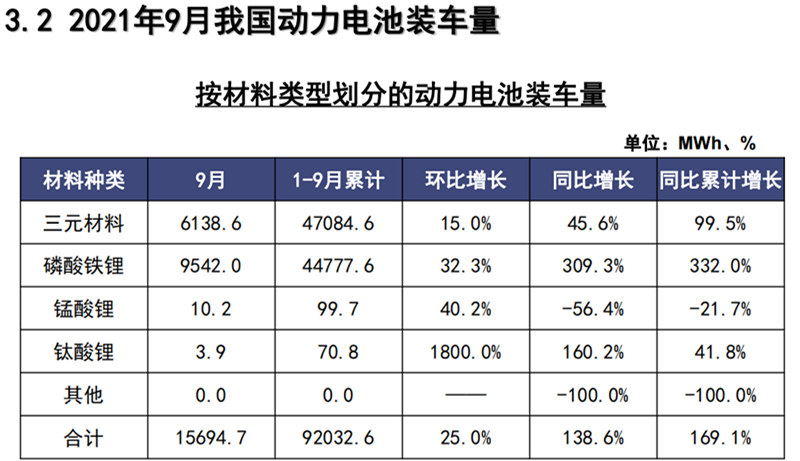

今年9月,我國動力電池裝車量15.7GWh,同比上升138.6%,環比上升25.0%。其中,三元電池共計裝車6.1GWh,同比上升45.6%,環比上升15.0%;磷酸鐵鋰電池共計裝車9.5GWh,同比上升309.3%,環比上升32.3%。

來源:中國汽車動力電池產業創新聯盟

對此,乘聯會方面向《科創板日報》記者表示,“中國的汽車大企業集團應該有產業鏈的戰略布局和協同儲備。其中,要努力做好三元電池的發展,不能忽視鋰鈷鎳資源保障。車企集團與國家相關部門協同保障三元電池的供給,實現長期保障,意義重大。”

有業內人士向《科創板日報》記者分析表示,“當前,賽道中的企業既要面對鋰電池的高增長需求,又要應對原材料價格的上漲壓力。為確保上游資源的供應、增強自身競爭力,企業對于鋰資源爭奪或將加劇。”

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號