![]() 新能源

新能源

![]() 新能源

新能源

當地時間10月13日,法屬新喀里多尼亞礦業公司Prony Resources宣布與特斯拉達成一項為期多年的鎳供應協議,特斯拉將采購逾4.2萬噸鎳。

特斯拉采用的動力電池中,高鎳低鈷是其技術方向之一,“鎳緣”還真不淺。

我們回顧一下特斯拉“鎳緣”的風流韻史——

今年7月22日全球礦業巨頭必和必拓宣布,與特斯拉簽署鎳供應協議,必和必拓旗下的西部鎳業將為特斯拉提供作為電池制造原料的鎳。

2020年9月12日消息,特斯拉正在同礦產開發商Giga Metals公司洽談,以購買后者開發的低碳鎳金屬。

在去年二季度的財報分析師電話會議上,特斯拉CEO馬斯克就曾敦促鎳礦廠商開采更多的鎳,但在會上,馬斯克也提出了要求,高效、大規模而且要對環境友好,符合這些要求的礦產商,特斯拉就將給他們一份長期且穩定的合同。

特斯拉為什么這么愛鎳?全球的鎳供應會不會成為問題?其他車企應該借鑒嗎?

特斯拉為什么這么焦慮?

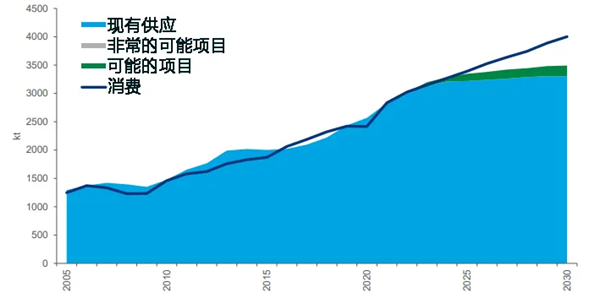

(1) 全球視角:全球鎳市場即將出現硬缺口

從全球視角來看,自今年開始鎳金屬市場緊平衡,2024年之后出現硬缺口,而且缺口逐年增加。主要原因是礦業勘探近十年幾無投資,礦山生產缺乏長期投資,未來5年的新增項目很少。鎳礦方面只有第一量子贊比亞項目(產能3.4萬噸, 2022年投產)和 PT Vale/SMM’s Pomalaa (4萬噸,2026年投產)。

圖1 鎳金屬24年之后出現硬缺口

資料來源:Wood Mackenzie

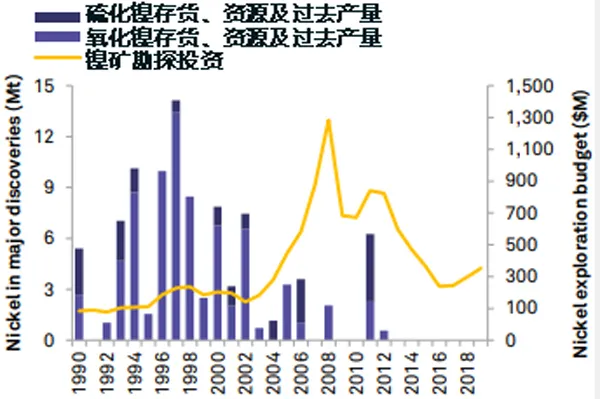

圖2 鎳金屬資本支出VS鎳礦發現

資料來源:S&P Global Market Intelligence

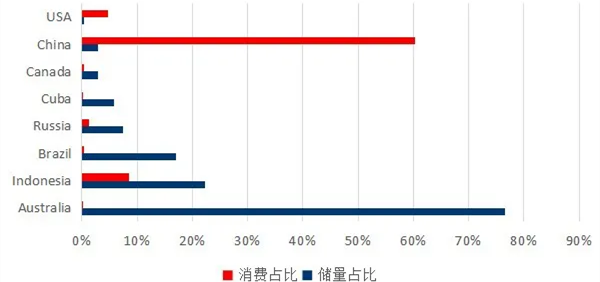

(2)中美視角:都是缺鎳的國家

根據USGS、Wood Mackenzie 2021年數據顯示,菲律賓和印尼合計鎳產量占據全球產量的30%,但這兩國的鎳儲量實際上分別只占世界鎳儲量的10%。這也反映出了菲律賓和印尼對鎳礦過度開采的現狀。其余鎳儲量占比高的國家分別為澳大利亞(近25%)、巴西(13%)、俄羅斯(10%)和南非(5%)。而中國只占了全球儲量的3.0%,消費占比60.3%;美國只占了全球儲量的0.1%,但消費占了全球的4.8%,顯然中美兩國是對外依存度比較高的國家。

圖3 全球主要國家鎳儲量VS消費占比

資料來源:USGS、Wood Mackenzie 2021

(3)特斯拉視角:高端車型以高鎳為主

之前特斯拉以高鎳圓柱電池為主,這也就決定了其對鎳金屬的大量需求。

但特斯拉近日在其第三季度投資者會議上表示,正在改變其標準續航版車型所使用電池的化學成分,準備使用磷酸鋰鐵電池來取代之前的三元鋰電池,而長續航版車型則會繼續使用三元鋰電池。

結合今年10月特斯拉舉行2021 年股東大會信息,馬斯克重申2030年銷量目標為2000萬輛,我們先來測算一下特斯拉汽車業務的鎳的需求量。

圖4 特斯拉電池策略

資料來源:tesla

首先我們先做一個初略的估計,特斯拉未來三分之一的車型采用NCA圓柱電池或者更高的含鎳電池,假設每輛車80度電,大概每度電含鎳0.6kg,也即一輛車需要消費48kg,2030年汽車需要消費掉32萬噸鎳。

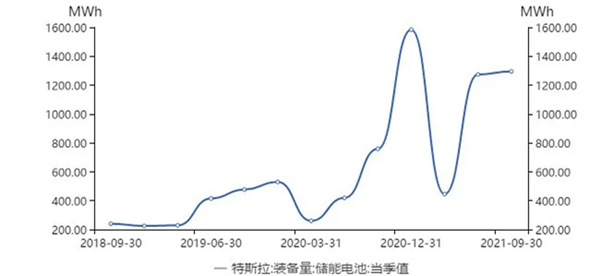

其次我們再來測算特斯拉的儲能業務需求量,不要小看了儲能業務,可能是新能源汽車之后的星辰大海。目前特斯拉20年儲能電池裝備量3GW,2021年預計6Gw,我們預計未來儲能業務每年平均增速50%,再假設未來特斯拉儲能電池中三元占比20%,那么2030年需要消耗鎳大約28萬噸。

圖5電池用鎳快速增長

資料來源:Wood Mackenzie 2021

圖6 電動汽車爆發引發鎳市場短缺

資料來源:Wood Mackenzie 2021

也就是說2030年僅僅特斯拉一家需要消耗鎳60萬噸,而Wood Mackenzie預測的2030年可用于電池的鎳(class 1)大約90萬噸,也就是說特斯拉一家就占了全球電池鎳消費的67%。

圖7 特斯拉儲能電池裝備量

資料來源:tesla

最后根據Wood Mackenzie的預測,2023年之后Class 1鎳 開始出現短缺。

顯然這么大胃口疊加鎳市短缺,供應鏈安全或者說資源保障是不得不考慮的問題了。

汽車廠商如何抉擇?

面對如火如荼的新能源需求,眾多廠商是如何選擇的呢?

比亞迪

早在2017年比亞迪投資了中冶瑞木新能源科技有限公司,占股10%,合計年產6萬噸高鎳三元前驅體(NCM811)并副產高純氧化鈧(40噸/年)。

大眾

大眾并沒有直接跟材料企業或者礦山簽訂長期合同,但間接地通過國軒高科鎖定了一些鎳資源。

奔馳寶馬

沒有聽說相關投資或者簽訂長單合同。

盡管大多數整車廠還沒有親自下海鎖定鎳資源,但大部分電池廠都一定程度上鎖定了鎳資源保障供應鏈安全,例如寧德、國軒等。

但我們相信隨著特斯拉的下場,更多的整車廠也將下場鎖定更多的資源,就如同現在鋰資源。在全球鎳資源有限的情況下,資源緊缺是新能源行業高速發展中面臨的必然問題。

行業可能的解決方案

說到底還是缺鎳,鎳行業的供給趕不上新能源行業的快速發展的需求。那么理論上存在兩種解決辦法:減少鎳的消費or增加鎳的供給。

(1)增加鎳的供給

目前來看未來3-5年的時間內增加供給寥寥無幾,可能性不大。因為自2008年以后鎳行業的資本支出加速下行,根據投產周期即使現在開始追加投資,至少也要3-5年之后才能正式產出。更何況,從目前各頭部公司的了解的情況來看,在疫情干擾之下資本支出寥寥無幾。

(2)減少鎳的需求。或者說尋找鎳的可替代物。

為了提高動力電池能量密度,提升電動汽車續航能力,動力電池高鎳化已經成為趨勢。作為動力電池關鍵材料的鎳,將會在電池單體中占據更高的成分比例,從而實現電動汽車更高的續航里程。

因此鎳的價值是釋放在三元(或者四元)鋰電的,三元鋰電興則鎳興,三元鋰電亡則鎳亡,二者是唇亡齒寒的關系,鎳的命運由三元鋰電決定。

鎳的出現,無疑是在某些方面取代了金屬鈷的角色,同理,如果未來出現新的物質,在能量密度、安全性、成本方面的綜合表現與鎳電池有一定的可替代性。例如說比亞迪為代表的磷酸鐵鋰,寧德時代為代表的鈉離子電池,那么鎳的消費未來預期的高增速可能有所緩和,鎳的供應鏈焦慮癥也就隨之緩解。

其次,提高單體的能源密度,例如未來即將推出的固態電池,可以在一定程度上降低鎳的使用密度。最具有代表性的,例如大眾投資QS,寶馬投資SolidPower,但目前仍在實驗室階段,真要量產投入使用產業一致預期要到2025年甚至30年之后,短期對緩解鎳的供應緊張的局面幫助不大。

最后,作為一名期貨從業者,我認為套期保值也能一定程度上緩和供應鏈的焦慮情緒。

說到底供應鏈安全就是在合適的價位上合適的時間上可以買到需要數量的貨物,簡單地說就是三個要素:價格、時間、數量的三維空間,那么衍生品市場可以一定程度上完美地解決這個問題。

主流的國際化的汽車集團都一定程度上參與套期保值,而且成績斐然。

例如大眾汽車(Volkswagen)在2019年累積的大宗商品衍生品收益為14億歐元,成為明顯的贏家。截至2020年底,大眾汽車的大宗商品衍生品投資組合在兩年內翻了一番,將三分之一的對沖資金投向鎳,該公司名義上持有的鎳價增長了近10倍,達到23億歐元。2021年2月,鎳價觸及每MT 19,800美元,而上一次出現于2014年4月,事實證明,此舉時機良好。

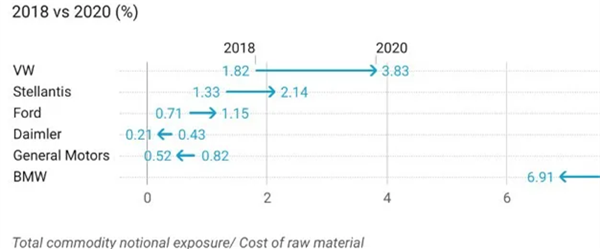

其他例如寶馬、通用、福特、戴姆勒等等都一定程度上利用期貨市場進行套期保值,保障供應鏈安全。

圖8 歐美不同車企的套保比例

資料來源:Eurofinance

總結來看,整車廠并不是總是采用一種策略,而是多種策略齊頭并進,綜合方法來解決供應鏈安全的問題。在這一點上,希望國內廠家及早認清形勢,學習海外先進廠家的成功經驗,綜合利用各種保供應鏈策略,實現新能源汽車行業的健康快速發展。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號