![]() 新能源

新能源

![]() 新能源

新能源

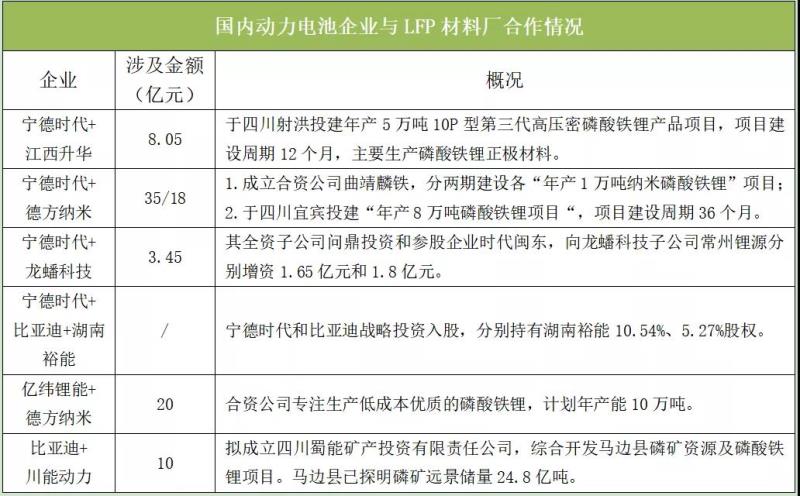

面向TWh時代,磷酸鐵鋰需求量呈百萬噸級別,動力電池企業(yè)紛紛“深綁”LFP材料企業(yè)。

繼特斯拉宣布對于標(biāo)準(zhǔn)續(xù)航版Model 3和Model Y,在全球范圍內(nèi)采用磷酸鐵鋰電池后,奔馳也宣布從2024-2025年開始,包括EQA和EQB等入門級車型采用成本更低的磷酸鐵鋰電池。

除奔馳和特斯拉之外,現(xiàn)代、福特、雷諾、大眾等國際主機(jī)廠也均在謀劃導(dǎo)入磷酸鐵鋰電池。

這說明磷酸鐵鋰電池的技術(shù)路線日益被市場認(rèn)可。與此同時,儲能市場經(jīng)濟(jì)拐點(diǎn)到來,這些都極大地刺激了磷酸鐵鋰的市場需求。

據(jù)GGII預(yù)計(jì),2025年全球動力及儲能電池出貨量有望達(dá)到1516GWh,2025年磷酸鐵鋰需求量約達(dá)200萬噸級別,達(dá)到小型化工體量與規(guī)模。

然而,更大規(guī)模及體量的需求,意味著需要更多的供給。就目前來看,上游供應(yīng)鏈的擴(kuò)張規(guī)模與速度已遠(yuǎn)不及需求的總量與速度。

2021年以來,磷酸鐵鋰產(chǎn)業(yè)鏈供給趨緊,庫存維持低位,疊加碳酸鋰、磷酸等原材料價格上漲,動力電池企業(yè)通過入股、增資、收購及合資等方式,紛紛“深綁”LFP材料企業(yè),以加強(qiáng)對原材料的供應(yīng)掌控,鎖定優(yōu)質(zhì)產(chǎn)能供應(yīng),降低采購成本。

隨著下游需求持續(xù)景氣,先進(jìn)入上游產(chǎn)業(yè)鏈的動力電池企業(yè),有望搶占行業(yè)發(fā)展紅利,鞏固自身競爭優(yōu)勢,不斷擴(kuò)大自身業(yè)務(wù)布局。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號