![]() 新能源

新能源

![]() 新能源

新能源

今年3月份,國家提出構建以新能源為主體的新型電力系統以來,發展儲能以提升電力系統調節能力成為政策支持的熱點。儲能發展的相關指引政策密集出臺,但真正關系到新型儲能發展的根本問題——成本如何疏導的具體政策并未取得實質性進展。如何在多樣的利益主體訴求、復雜的源網矛盾和紛繁的市場、價格機制中進行政策抉擇,關系到新型儲能產業乃至新型電力系統建設的成敗。

一、儲能支持政策的多難選擇

總結今年部委發布的多篇儲能相關文件,新型儲能的發展政策大致可以分為新能源配置儲能、電網側兩部制電價、負荷側峰谷套利、儲能參與輔助服務等幾類,但當前政策主邏輯仍不清晰,彼此之間存在交疊甚至矛盾。

在儲能支持政策中做一個抉擇的確很難:新能源強制配儲能太粗放,不符合支持新能源的大方向;儲能電站容量電價太貴,可能顯著增加終端成本;輔助服務太過復雜,實際操作不好把握;利用分時電價促進用戶側儲能過于分散,效果不一定明顯。但不管建立怎樣的政策,本質問題是如何傳導提升電力系統支撐能力需要付出的成本,最終代價都是社會平均用電成本的提升。政策之難在于利益的平衡,對新型儲能來說,需要從系統思維出發,尋找最能反應儲能本質功能、易于儲能與電力系統協同、簡潔可操作、各方利益主體能接受的政策支持體系。很明顯,加上如此多的定語之后,這樣的選擇不太多。

但回顧系列政策,從筆者角度看,支持新型儲能發展的政策體系其實已漸露端倪:以“電網側容量電價”支持電網側新型儲能提升電力系統供電充裕度,以“電源側配儲能”的方式促進電網保障并網能力外的新能源自建或購買調峰能力,很可能成為促進新型儲能大規模發展的政策主線。

二、新型儲能的功能本質與潛力分析

(一)電網調峰與充裕度需求

當前以電化學儲能為主要代表的新型儲能作為提升電力系統平衡能力的工具,同時具有雙向調節能力,可以從反向調節實現新能源消納、正向調節提升電網供電能力兩個角度分別估計其發展潛力:

從新能源源消納角度看:我國新能源發電量占比已達總發電量的10%,裝機也超過電源總裝機的25%,正式進入“高比例新能源”的門檻。新能源未來仍是非化石能源發展的主力,新能源消納問題將更加突出。根據相關機構研究結果,保證新能源充分消納,2030年我國缺少約4億千瓦的調峰能力。

從電力系統供電充裕度來看:由于新能源反調峰特性,極熱無風、晚上無光等問題疊加反常天氣影響,電力系統負荷高峰時段能夠進入電力系統平衡的新能源比例可能不足5%。如果缺乏充足的其他形式的有效容量,高比例新能源電力系統將存在電力供應充裕度不足的問題。新能源發電不足是2021年缺電的原因之一,也警示我們對供電充裕度不加以重視,間歇性的供電不足很可能成為長期困擾新型電力系統發展的問題。2030年非化石能源占比達到25%,預計新能源裝機達到17億kW以上,約占到總裝機的47%,在嚴格限制煤電裝機背景下,考慮抽水蓄能大發展后,如果沒有大規模的新型儲能,高峰時段電網可能仍存在2億千瓦以上的供電缺口。

相對于新能源的消納問題,保障電力供應是電力系統發展的底線,供電充裕度要求是發展新型儲能的硬約束。在當前新型儲能仍比較貴的階段,保障供電能力是第一位的,決定了儲能發展空間的低限;增加消納能力是第二位的,決定了儲能發展空間的高限。從該角度出發,考慮采取需求響應等手段,筆者認為為保證2030年電力系統供電能力,我國新型儲能裝機應達到1.2億千瓦以上。

(二)電網需要長時儲能設備

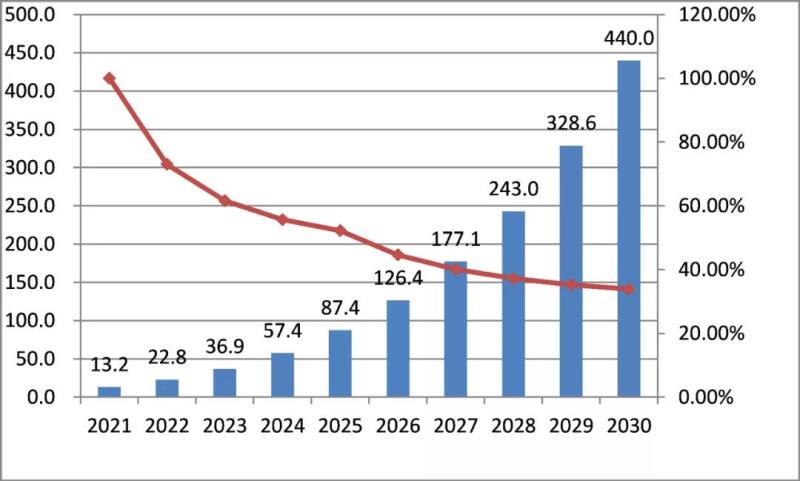

不論是電網保供電還是新能源消納,電力系統都更加需要大規模、長周期、易調度的新型儲能電站,以實現日內充分調節以及特殊情況下跨日、跨月調節,僅從日內調節來說,參照抽水蓄能,一般配置4小時以上的調節能力,那么新型儲能的調節能力也至少達到4小時以上。《關于鼓勵可再生能源發電企業自建或購買調峰能力增加并網規模的通知》(發改運行〔2021〕1138號)中,也提出了配置4小時左右的指引,較長時長儲能將是未來的發展方向。考慮新型儲能配置逐步從當前比較普遍的2小時上升至4小時,預計2030年新型儲能總容量將超過440GWh以上。新型儲能總容量大致趨勢如圖1,紅色曲線為總容量增速。“十四五”期間總容量有10倍以上增長空間,“十五五”期間總容量仍存在4倍以上增長空間。

圖1 新型儲能總容量預測(GWh)

三、新型儲能發展政策的分析與預判

新型電力系統雖然給新型儲能帶來巨大發展機遇,但缺乏清晰的、普適的商業模式仍是阻礙儲能發展的最重要束縛。解決新型儲能成本傳導路徑不清晰的問題,需要厘清新型儲能的核心價值和相關利益關系,依托政策在電力市場機制中建立體現儲能價值的市場品種。

通過第二章分析可知,新型儲能發展第一需求是提升電力系統有效容量,第二是提升電力系統調節能力。對于前者,在電力市場中引入容量電價信號,是促進新型儲能投資的重要保障。對于后者,應引導新能源企業自建或采購調峰輔助服務,促進新型儲能的補充性發展。具體來說:

(一)容量電價是促進儲能發展的最重要政策

解決新型電力系統供電充裕度不足這一首要問題,主要存在兩種思路,一類是電量市場的稀缺電價機制,完全由供需關系確定電量價格,在供應不足時,電價上升促進電源投資積極性,同時抑制一部分電能消費需求,由于電力需求剛性較強,這一方式是以間歇性的缺電和高昂電價為代價;另一類則通過建立容量市場反映容量需求信號,容量價格可以由市場交易形成,也可以由政府或監管機構根據成本定價法設定。兩種機制中,類似得州大停電期間價格飆升的稀缺電價機制現階段不適合我國,因為稀缺電價由尖峰負荷造成,而尖峰負荷中大部分為民用的空調或采暖負荷,其持續時段雖然不長,但牽涉面廣,社會影響大。在我國的電力市場設計中,民用電為保底供電范圍,我國沒有為稀缺電價買單的社會環境。

建立類似抽水蓄能的兩部制(電量電價+容量電價)電價,以容量電價為主,對新型儲能的容量投資進行直接激勵,同時通過納入省級電網輸配電價回收,由全社會用戶進行分攤,是當前比較可行的方法。同時,電網側儲能電站更容易與電力系統規劃、運行相協調,更好發揮規模優勢和運行效果。需要指出的是,以容量電價為主的電網側儲能發展機制,應該是一種向社會投資開放的市場機制,投資主體可在容量限價基礎上進行競價。容量電價進入輸配電價并不意味著電網公司是唯一的市場主體,而是電網公司通過電費歸集容量電費,再以電網企業購買容量服務的方式轉移支付給新型儲能電站主體。

7月份,發改委、能源局發布的《關于加快推動新型儲能發展的指導意見》(發改能源規〔2021〕1051號)在商業模式設計和成本疏導方面,明確提出“建立電網側獨立儲能電站容量電價機制”,這是新型儲能實現更大破局的關鍵點。但針對新型儲能的容量電價仍未出臺,筆者在其他文章分析過,一則電網側新型儲能電站的技術能力和標準體系仍不完善,容量電價支持缺少具體參照物;二則新型儲能當前成本仍較高,基于新型儲能的容量電價標準將顯著高于抽水蓄能,差異化的容量電價水平不利于體現電力市場的公平。

盡管存在各種各樣的困難,但隨著新型電力系統容量需求日趨緊迫,新型儲能技術日益進步和成本下降,針對儲能電站的安全運行要求也更加完善,儲能電站逐步進入調度體系,不管面臨怎樣的波折,容量電價這條路徑將越來越清晰。

(二)電網保障并網外的新能源采購調峰服務是促進新型儲能發展的重要補充

電網側新型儲能容量電價機制外,新能源消納的需求也會有效促進新能源側儲能發展。發改委、能源局《關于鼓勵可再生能源發電企業自建或購買調峰能力增加并網規模的通知》提出,為鼓勵發電企業市場化參與調峰資源建設,超過電網企業保障性并網以外的規模初期按照功率15%的掛鉤比例(時長4小時以上),采用自建、合建或購買的方式配置調峰能力,按照20%以上掛鉤比例進行配建的優先并網。

通知實際上確定了對于超出電網保障能力的新能源消納由新能源企業自己承擔的原則,相對于各地形形色色的地方版新能源配置儲能政策,通知建立了更加合理的中央版的配額機制促進調峰資源的增長。通知明確了市場化的調峰輔助服務購買機制,調峰資源可包括抽水蓄能、化學儲能電站、氣電、光熱電站或煤電靈活性改造等資源,通過調峰資源競爭可有效發現調峰消納方面的邊際成本。值得注意的是,該機制下主要促進向下調峰能力的發展,在各種調峰資源的同臺競爭中,擁有雙向調節能力但相對較貴的新型儲能并不占有優勢,所以當前在刺激新型儲能發展方面的作用不一定明顯。

(三)兩種政策的關系與銜接

那么上述兩種機制如何配合呢?由于新型儲能同時具有容量發展和調峰消納能力,兩種機制既緊密協同又互為消漲。

新型儲能的容量價值在于利用其上調能力覆蓋高峰時段出力缺額,同時也作為應急備用。筆者認為容量電費應該是電力系統購買新型儲能全時段的完全調節能力的年度付費,該付費也包含其下調能力,因為儲能的充放電是密切相關的,為保障隨時服務電力系統的能力,不宜將其下調能力單獨分割出來去參與調峰輔助服務市場,所以儲能的容量與燃氣機組、火電機組的容量是不太一樣的,其全容量(含上下調能力)的完全備用狀態讓儲能具有不可替代的作用。所以,容量電價支持的新型儲能對應的調峰消納能力應納入電網對新能源的保障性并網能力,也就是新型儲能提供的容量越充裕,電網保障并網能力越強,保障范圍外的調峰發展需求越小。

而第二種機制是對消納能力的補充,即在電網保障性并網能力以外,發電企業如要繼續發展新能源,應從成本最小化的角度自行建設或采購調峰服務,可以有效發現電力系統中邊際成本最低的向下調峰資源,如果新型儲能成本大幅下降,新能源企業將采用新型儲能的方式來調峰。另外,考慮新能源短時波動性大(1分鐘內出力可能變化10%),如果同時建立體現快速調節能力的調頻市場以激勵市場主體參與爬坡服務,新型儲能由于調節快速,易于獲得調頻收益,也將促進新型儲能的勝出。通過市場機制促進新能源配置新型儲能后,也具有了一定的有效容量,那么電網側新型儲能容量的需求將下降,在一定發展階段后(主要是在成本方面具有優勢),第二種機制也可能成為新型儲能的主要發展動力。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號