![]() 新能源

新能源

![]() 新能源

新能源

11月1日,特斯拉(TSLA.US)股價站上1200美元,總市值達1.2萬億美元。這個市值已超過豐田、比亞迪、大眾等全球第二至十名汽車巨頭的市值之和。

同一天,寧德時代(SZ:300750)盤中刷新股價高點,市值突破1.5萬億人民幣,距離A股市值排名第二的工商銀行僅一步之遙。

另一方面,“蔚小理”10月份新車交付數據先后出爐,小鵬(XPEV.US)10138臺,理想(LI.US)7649臺,蔚來(NIO.US)3667臺。

在疫情與芯片短缺的雙重影響下,大部分新能源整車企業的新車生產及銷售開始承壓。然而,今年以來,造車新勢力中的頭部企業的交付量卻接連走高,成為了市場中的一抹亮色。

回望今年上半年,國產新能源車(尤其是純電動汽車)座次已經逐漸清晰,按交付量統計,上汽通用五菱、比亞迪、特斯拉、廣汽埃安、長城汽車在國內市場占據前五。

造車新勢力中的梯隊已呈現為,第一梯隊蔚來、小鵬、理想,第二梯隊零跑汽車、威馬汽車、合眾汽車。其中第二梯隊的三家車企均計劃在2021-2022年之間實現上市。

然而火熱的純電動汽車及產業鏈也在疫情沖擊下遇到了不小的挑戰,如芯片供應不足和原材料價格上漲等,未來新能源車產業的景氣度能否持續?哪些細分板塊的投資機會尚待挖掘?我們一起來梳理一下。

產業鏈核心環節梳理

純電動汽車不同于傳統燃油車,沒有復雜的動力系統和傳動系統,發動機被電動機取代,燃油系統被動力電池取代,變速箱被固定減速比的減速箱或最多兩檔的簡單變速箱取代,沒有排氣管和前后傳動軸,可以安裝平整的電池和地板。

因此純電動車的產業鏈結構較傳統燃油車也更簡單:上游主要由電池組、電機、電控這三大核心部件和其他零部件構成;中游整車與傳統燃油車類似,分位乘用車、商用車和專用車三類,下游配套設施及市場運營主要分為兩個部分,一是充、換電設施,二是電池回收。

圖片來源:頭豹研究院

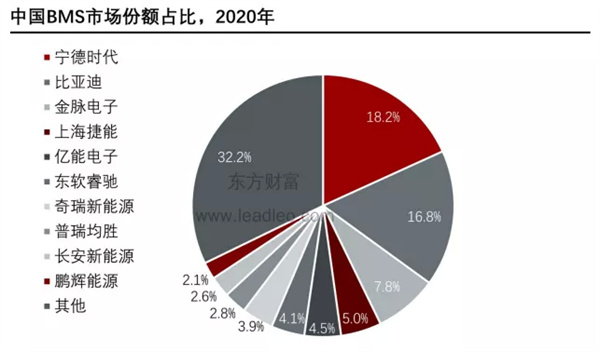

除了電池外,電池管理系統(BMS)也是電動汽車的核心部件。目前中國BMS市場主要有三類參與者,第一類是第三方專業BMS廠商,此類企業具有技術積累優勢,目前此類企業參與者眾多,但技術相差較大;第二類企業是動力電池企業,且大多是“BMS+PACK”模式, 它們掌握了動力電池電芯到電池包的整套核心技術,具有較強的競爭實;第三類主要為整車廠商,整車企業對電芯的參與較少,一般通過兼并購、戰略合作等方面進入,在成本和效率上具備優勢。

整體來看,中國新能源汽車BMS市場集中度也較高,比亞迪和寧德時代合計占據中國BMS市場出貨量的35%,出貨量第三名至第十名的企業占市場份額約35%。

而且BMS企業與產業鏈下游新能源汽車整車企業客戶已形成較為穩定的供應鏈關系,整車企業擁有固定的BMS供應商。在此背景下,BMS市場競爭趨于穩定,市場集中度預計將維持當前水平。

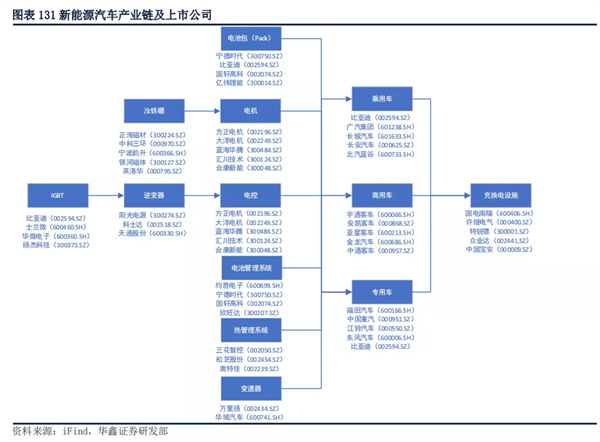

除此之外,新能源車上游還包括電機、動力總成、變速器、輪轂、底盤、車用芯片、制動系統等諸多環節,相關企業眾多。

圖片來源:華鑫證券

但是“周期有輪回”,新能源汽車產業鏈是需要長期投資的陣地,故短暫的周期波動不能改變大勢。

百創資本董事長陳子儀也公開表示,新能源行業中部分公司長期價值被嚴重低估。

“以其中某龍頭公司為例,雖然原材料大幅漲價,但是其三季報的利潤率還是保持了小幅增長,說明其在產業鏈中的議價權極強。”陳子儀指出這類公司目前雖然沒有提價,但是未來隨著市場占有率提高,議價權加強以及原材料價格回落后,公司產品如果利潤率提升,估值其實比較便宜。

具體來看,新能源車上游零部件及相關設備的毛利相對較高,原因是新能源汽車主要生產成本來自核心零部件,而部分零部件技術門檻較高,且供貨并不充足,因此上游擁有較高議價權,毛利率相對較高。

中游整車市場參與者多,且處于低價多銷階段,各車企通過“價格戰”搶占市場,利潤空間進一步壓縮,毛利率相比上游要低。

下游充電樁市場集中度高,原因為充電樁運營需依靠規模效應,呈強者恒強趨勢,高度的市場集中利于企業提升毛利率。

因此,部分券商也建議關注新能源板塊。招商證券稱,11月投資者應考慮做兩手打算,一是布局三季報景氣度較高、前期股價強勢的板塊,可能發生跨年行情,典型代表是新能源和綠電、軍工。

海通證券表示,從技術走勢及政治地緣等因素來看,指數暫時難有好的表現,不過結構性行情仍會繼續,重點關注新能源和消費電子板塊。在碳中和的大背景下,為實現2060碳中和目標,新能源產業鏈將是未來持續高景氣度行業。鋰電、光伏、儲能、風電等板塊,后市或反復活躍,可低吸高拋。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號