![]() 新能源

新能源

![]() 新能源

新能源

11月4日,福布斯發布了《2021福布斯中國內地富豪榜單》,天齊鋰業董事長蔣衛平以471億元的財富位列第79位,重新回到前一百名。

四年前,蔣衛平曾以284.7億元的財富獲得過該榜單的51名,但此后幾年一直排在百名開外。

對于此次榜單,福布斯中國提到,漲幅最大的是從事包括鋰電池在內的綠色能源產業的富豪,其公司的銷售業績出現了強勁的增長。畢竟在汽車行業上,中國除了是世界最大的汽車市場,還是世界上電動汽車銷售的領先者。

新能源汽車已是大勢所趨,政策傾斜、資金涌入。中商產業研究院數據,2021年1-9月,新能源汽車產銷分別完成216.6萬輛和215.7萬輛,同比分別增長1.8倍和1.9倍。

乘聯會秘書長崔東樹預計,2021全年新能源車滲透率有望突破15%,小鵬汽車創始人兼董事長何小鵬甚至樂觀預測,2025年滲透率將達50%。

新能源市場的火爆,極大刺激了對動力電池的需求。這一點從寧德時代的崛起就可見一斑,其市值目前已超15000億,年內漲幅超過了80%。江湖上已經流傳起了“寧王”的名號。

在鋰鹽行業,天齊鋰業也曾是當之無愧的一代大王,但由于后來大肆舉債擴張,又適逢行情不佳,一度陷入了低迷。

但實際上,這一擴張背后也讓天齊鋰業實現了“家里有礦”。以“蛇吞象”的方式并購海外優質鋰礦資產,天齊鋰業已經手握全球最大的硬巖鋰礦和世界鹵水儲量最大、品位最高的鹽湖,同時擁有傲視行業的毛利率。

9月13日,天齊鋰業公告宣布啟動港股上市,募集的資金主要用于債務償還、產能擴張和補充運營資本。這是2018年天齊鋰業港股發行失敗后,第二次發起沖擊。

如今,蔣衛平重回福布斯富豪榜前百,是否也意味著曾經的“大王”已經強勢歸來?

以“蛇吞象”長成巨頭

“我始終喜歡實業,喜歡生產,喜歡聽機器那種轟隆隆的聲音。”

時隔多年,蔣衛平在回憶當初為何收購洪射鋰業時,依然難忘那種對制造業的好感。由于為人低調極少接受采訪,這是他少有的外露式表達。天齊鋰業成功后,他繼續保持著投入的工作狀態,9點上班、6點下班,日日如此。

生于50年代的蔣衛平屬于知青一代,1977年恢復高考后,他考入四川農業機械學院農機專業,從此和制造業結緣。

大學畢業后,蔣衛平先在成都機械廠做了三年的技術員,然后短暫地在四川省九三學社從事行政管理工作,此后重回制造業,在中國農業機械的西南公司擔任了10年銷售。

這段經歷對蔣衛平下海經商產生了直接影響。1997年,他創立成都天齊實業有限公司,做起了礦物進出口貿易的生意,鋰資源的進口是其業務之一。

在接受媒體采訪時,蔣衛平曾談到為何選擇進入鋰行業,一方面是因為相信鋰的市場前景,一方面也是因為他對特殊化學元素的興趣。

“氫、氦、鋰是元素周期表中的前三位,排在第三位的就是鋰,是密度最小的金屬,也是已知元素中金屬活動性最強的金屬,還能在核爆炸中起到控制速度的作用。”他說。

在礦物貿易行業摔打了7年之后,2004年,蔣衛平獲得了一個重回制造業的機會。這一年,洪射鋰業由于長期經營虧損陷入破產邊緣,作為其鋰礦石供貨商,蔣衛平果斷出手,拿出1144萬元將其收入囊中,從此正式進入鋰鹽加工行業。射洪鋰業也由此成為天齊鋰業。

天齊鋰業射洪生產基地 來源:天齊鋰業官網

并購之后,蔣衛平展開了在技術、管理等方面的一系列改善,加之鋰業行情好轉,天齊鋰業很快扭虧為盈,快速發展。2007年天齊鋰業完成股改,2010年便登陸深交所。產量、產能都是市場第一,此時的天齊鋰業是毫無爭議的鋰業“天王”。

但此后兩年,天齊鋰業似乎陷入了停滯,營收保持在4億元左右,凈利潤也只有4000多萬元。

身處鋰資源行業,天齊鋰業天然依賴上游提供的鋰輝石原料。中國的鋰儲量位于全球第四,占比約7%,但由于成本高、開采難等原因,主要的鋰資源還是來自于進口。從1996年開始天齊就向泰利森進口鋰精礦,巔峰時期,其一家就要吃下后者1/3的量。

但天齊并沒有享受到大客戶的優待,相反在談判時往往處于被動。

作為擁有全球品味最高、儲量最大格林布什鋰輝石礦的供應商,泰利森在當時占據了全球鋰資源供應35%的市場份額,而且又是天齊鋰業唯一的原材料供應商,雙方地位懸殊。這種狀態一直持續到2013年,天齊鋰業在眾多友商的幫助下,以超過50億元的價格,成功截胡美國鋰業巨頭洛克伍德,搶先收購了泰利森。

這次“蛇吞象”的收購讓蔣衛平賭上了全部,他把天齊集團的有效資產和自己個人的家產都抵押了。多年后回顧這次收購,他曾感慨,“當時沒人相信四川的小企業能戰勝美國大公司。”

當時,國內廠商使用的鋰精礦80%以上都是從泰利森進口的,天齊的這次收購不僅使自己完成了對上游資源的布局,從更大的維度來講,也有利于國內鋰業的發展。

收購為天齊鋰業的發展帶來了跨越式增長,讓這家四川小廠一躍成為鋰業巨頭。2014年時,其營收已經暴漲到14億元,凈利潤也超過了2.8億元。

2018年,蔣衛平故技重施,再次完成跨國收購,以近259億元的代價,收購了智利化工礦業公司SQM 23.77%的股權。該公司擁有全球最大、品位最高的阿塔卡瑪鹽湖鹵水資源。

蔣衛平進一步加強了對上游資源的掌控,但為了完成這筆交易,天齊鋰業向境內外銀團一共借款了35億美元(約合人民幣258.93億元)。

這筆債務,成為天齊此后幾年的心結。

并購后遺癥

拿下泰利森后,天齊一開始擁有100%的股權,但沒過多久,蔣衛平又將49%的股權轉手賣給了洛克伍德。這樣在不丟失控制權的情況下,天齊還能緩解一定的資金壓力。

泰利森成為了那只下金蛋的雞,在財務費用不高的情況下,每年都為天齊貢獻了可觀收益。財報顯示,2019、2020年,文菲爾德的凈利潤分別為13.5億元和9.8億元(泰利森為文菲爾德全資子公司)。

但在收購SQM的交易上,蔣衛平面對的情況就復雜多了。

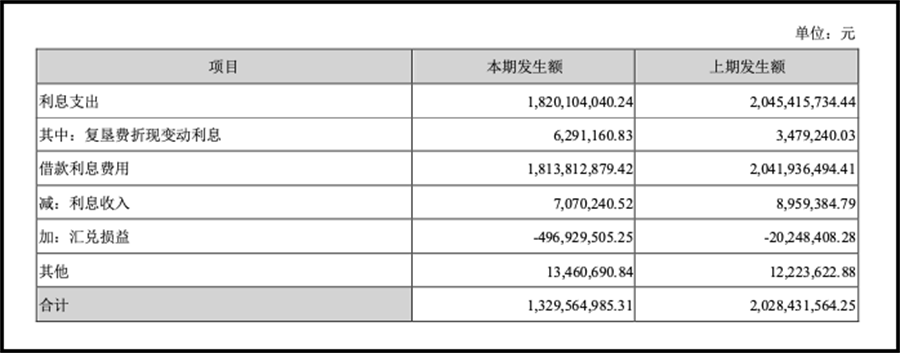

最大的問題是天價的利息支出。2019、2020年天齊利息支出高達20.5億元和18.2億元,分別是2018年4.2億元利息支出的4.9和4.3倍。而2019年、2020年,天齊的營收分別為48.41億元、32.29億元——也就是說,天齊大約4成的營收將用于支付利息。而天齊的資產負債率,也由2018年的73%上升到2019年的80.88%,2020年的82.32%。

來源:天齊鋰業2020年年報

然而,完成對SQM的收購后,天齊從中獲取的受益卻非常有限。年報顯示,2019年天齊鋰業從該項目獲得約4億元收益,但當年需要為之支付的利息卻超過16億元,2020年的情況也沒有好轉,約14億元的貸款利息費用,依然遠超1.75億元的項目投資受益。

SQM的拖累讓天齊從盈轉虧。2019年底,天齊鋰業對該筆投資計提52.79億元減值準備,受此影響,2019年公司虧損將近60億元。此后一年,由于沉重的利息壓力,天齊鋰業當時2020年11月底到期的18.84億美元貸款不得不尋求展期。

2020年,天齊鋰業歸屬于上市公司股東的凈利潤虧損收窄至18.34億元。但持續的虧損,也讓曾經的鋰業巨頭陷入了“暴雷”的風險。

為了解決債務問題,2020年底,天齊鋰業發布公告,稱將引入澳大利亞上市公司IGO為戰略投資者。

今年7月,這筆投資終于塵埃落定。投資完成后,天齊鋰業獲得13.95億美元的救命資金——其中約有12億美元將用于償還并購貸款,IGO則獲得澳大利亞奎納納項目49%的股權以及泰利森24.99%的股權。但這筆交易也終于讓天齊暫時擺脫了債務風險。

今年以來,新能源市場持續走高,鋰業迎來春天。以電池級碳酸鋰的價格為例,目前其價格已逼近200000元/噸,去年同期則在45000元/噸左右。根據財報,2021年1-9月,天齊鋰業實現營業收入38.73億元,同比增長約6成,同時凈利潤轉正,為5.29億元。

和同行相比,天齊鋰業的風格向來激進。

以贛鋒鋰業為例,其經營風格穩健,面對優質鋰礦資源時,此前多是以獲得礦產包銷全為目的,采用參股的形式投資,資金壓力較小。

但在財務表現上,兩者也有顯著差別。2018-2020年,天齊的毛利率都在40%以上,2018年甚至達到68%,2021年其毛利率也維持在50%以上。相比之下,贛鋒鋰業的毛利率除了在2017年達到過40%,近幾年一直保持在20%-40%之間。

特別是在眼下,新能源汽車滲透率飛速提升,無論是車企還是電池廠,都在瘋狂擴張產能,對上游原材料的需求還有極大增長空間。在這樣的情況下,憑借早早布局優質礦產資源,天齊鋰業雖然一度陷入困境,但因此實現低成本入局,維持較高的毛利率。

隨著其產能進一步釋放,天齊鋰業有望在營收和利潤上更上一層樓,徹底解決債務問題。目前,天齊鋰業共有4.8萬噸/年氫氧化鋰,以及2萬噸/年的電池級碳酸鋰項目正在建設當中。

搶礦熱潮

市場的高景氣,拉動了相關股票的價格。

11月8日,天齊鋰業漲停,報104.48元。數據寶統計,近五個交易日的龍虎榜當中,110只個股出現了機構的身影,其中60只股票呈現機構凈買入,50只股票呈現機構凈賣出。近五日機構凈買入前三名分別是中天科技、天齊鋰業、新潔能。

Wind數據顯示,自今年以來,天齊鋰業股價已經上漲了166%,市值超在1500億元。贛鋒鋰業(002460)的漲幅雖不如天齊,但也足夠兇猛,今年以來其股價也上漲了超過7成,市值2300多億元。此外,包括盛新鋰能、雅化集團等公司的股價也都在今年實現了大幅上漲。

全球鋰市場都陷入了供不應求的狀態。有分析師預測,2021年鋰需求量約在45萬噸,將高出供應量約1萬噸。而在未來,短缺的情況還將加劇,國際能源署數據顯示,如果僅僅依靠現有和在建的鋰礦生產項目,到2030年時,全球將出現約50%的鋰需求缺口。

10月26日,澳洲主力鋰礦公司Pilbara在BMX電子平臺進行第三次鋰輝石精礦拍賣,此次拍賣的最終價格較上次又上漲了5%,最終價格為2350美元/噸(FOB),2415美元/噸(CIF中國)。

而在7月29日,Pilbara的首次拍賣會上,最終成交價格還僅為1250美元/干噸,盡管這個價格在當時已經是一個高價。隨后在Pilbara第二次拍賣會上,價格突破了2000美元/干噸。

鋰作為稀缺資源,誰掌握了鋰礦資源,誰就擁有了話語權。面對鋰需求的缺口,天齊鋰業、贛鋒鋰業、雅化集團,甚至是“寧王”,都無一例外地開始在全球范圍內搶礦。

除了電池企業,車企也開始打破上下游界限,試圖實現源頭直采。特斯拉、豐田、長城汽車等車企,都已經投入了真金白銀。就連有色行業的紫金礦業也在今年10月,通過收購加拿大的新鋰公司,布局了一個世界級鋰鹽項目。

“當時鋰礦還沒在新能源領域廣泛應用,也幾乎沒人看好這個行業,但當政府找到我來談接手遂寧射洪縣屬的‘射洪鋰鹽廠’時,哪怕企業瀕臨破產,我也沒有猶豫。”蔣衛平說,除了責任和興趣外,其個人很早意識到“鋰”的前途廣闊,人類利用這個元素的可能性非常大。

蔣衛平這一代的企業家,懷揣實業報國情懷。2018年,他在接受采訪時表示,當時中國90%鋰精礦都依賴澳洲泰利森進口,他便考慮中國鋰業不能受制于人。也就是在這一年,蔣衛平押上全部身家并購了SQM。

即便是站在新能源已經成為風口的今天回望,這次并購也充滿了風險,但帶來的收益也是可觀的。

相比新能源汽車動輒上千人的研發團隊,鋰行業的技術門檻并不高。天齊鋰業的研發團隊不過小幾十人,全年的研發開支也只有幾千萬元。對于巨頭來說,資金和技術都不是問題,唯一的問題在于優質的鋰礦資源本身的稀缺性。

目前,全球最主要的鹽湖以及鋰礦等資源,多數已被美國的雅寶以及中國的天齊鋰業、贛鋒鋰業等布局。而在鋰行情持續走高的熱潮下,龍頭們將顯現出更多優勢。

對于蔣衛平和天齊鋰業來說,經歷了那場大風暴后了,擺在面前的,可能是鋰業前所未有的機遇。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號