![]() 新能源

新能源

![]() 新能源

新能源

摘要:新型儲能政策推動液流電池進入商業化前期,國內裝機規模未來2年有望實現成倍增長,并在大規模可再生能源并網與電網調峰領域率先爆發。全釩技術路線將是未來五年液流電池主流技術,2025年國內裝機量有望突破1GW。液流電池項目需求增長將極大增強上游離子交換膜、電解液和電極的規模效應,產業鏈企業有望進入產能快速擴張階段。

2021年以來,鋰離子電池(簡稱:鋰電池)上游原材料價格暴漲與產能緊缺,暴露出過度依賴單一技術路線的風險:鋰電池下游需求快速釋放造成上游價格上升,產能供應不足,導致儲能與電動車、兩輪車、智能家居等下游“搶電池、搶原料”的情況發生。另外,儲能鋰電池產品壽命不長、火災爆炸等事件時發等問題也影響了鋰電池儲能產品的應用。

2021年7月,國家發改委和能源局發布《關于加快推動新型儲能發展的指導意見》,文件提出要堅持儲能技術多元化,推動鋰離子電池等相對成熟新型儲能技術成本持續下降和商業化規模應用,實現液流電池等長時儲能技術進入商業化發展初期。液流電池等新型儲能電池的政策春天正逐步來臨。

液流電池在大規模儲能的優勢:超長循環壽命、高安全穩定性、綠色環保

液流電池通過不同電解液離子相互轉化實現電能的儲存和釋放。與傳統二次電池相比,其電極反應過程無相變發生,可以進行深度充放電,能耐受大電流充放。與其他電化學儲能技術相比,液流電池最突出特點就是循環壽命特別長,最低可以做到10000次,部分技術路線甚至可以達到20000次以上,整體使用壽命可以達到20年或者更長時間。

其次,液流電池的儲能活性物質與電極完全分開,功率和容量設計互相獨立,便于模塊組合設計和電池結構放置;儲存于儲罐中的電解液不會發生自放電;電堆只提供電化學反應的場所,自身不發生氧化還原反應;活性物質溶于電解液,電極枝晶生長刺破隔膜的危險在液流電池中大大降低;同時流動的電解液可把電池充電/放電過程產生的熱量帶走,避免由于電池發熱而產生的電池結構損害甚至燃燒;最后,液流電池的電解液可以實現回收再利用,相比鉛蓄和鋰離子電池,不會對環境造成污染。

產品分類看,液流電池按照電解液體系的不同可分為全釩、鐵鉻、鋅溴等不同技術路線。全釩液流電池是目前商業化最為成熟的液流電池路線。首先,全釩液流電池經過多年示范考核,其大規模儲能的工程效果已得到充分的驗證,其他路線由于示范時間短,仍需要經歷較長的驗證周期;相比鐵鉻等技術路線,全釩液流電池的電解液、隔膜、膜電極等原材料供應鏈已經初步成型,國產化進程不斷加快,已能夠支撐起開展百兆瓦級的項目設計與開發,其產業配套更加成熟;最后,全釩液流電池系統(10MW-4小時儲能配置)的單瓦時成本已經能夠控制在2-3元的水平,已經具備初步商業化應用的條件。鐵鉻液流等路線雖然具備更大的降本空間,但從技術瓶頸突破、產業鏈培育和產能建設的進度看,未來五年其他液流電池路線的成熟度和成本水平仍難與全釩液流電池相媲美。

液流電池與其他電化學電池技術對比

資料來源:公開資料,高工產研新能源研究所(GGII),2021年10月

綜上,液流電池是更適合大規模、長時間儲能場合的儲能電池技術路線。從產業配套成熟度看,全釩液流電池將是未來五年主流的液流電池技術路線。隨著裝機規模的快速提升,液流電池的儲能性能優勢將會越發突出。

2020年以來市場回顧:簽訂項目數創新高,產業鏈企業擴產加速

需求端看,目前液流電池電化學儲能裝機量占比偏低,無論是全球還是中國,比例均低于1%。但2018年以來液流電池簽訂項目數和裝機項目數均創新高,市場熱度明顯提升。以國內為例,根據不完全統計,僅從2021年到2021H1,國內規劃的液流電池裝機量超過6GW,容量超過20GWh。預計2022-2023年該批項目將會密集投運,整體規模將在2021年的基礎上翻番,屆時有望為國內液流電池市場帶來巨額訂單需求。

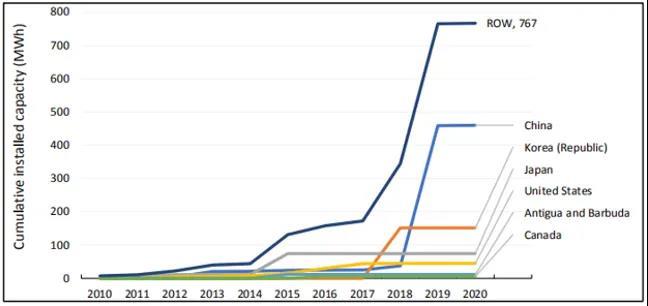

2010-2020年全球液流電池裝機量增長情況(MWh)

資料來源:美國能源部

2020年以來主要液流電池簽署項目

資料來源:公開資料、高工產研新能源研究所(GGII)整理.,2021年10月

供給端看,根據GGII產業調研,大連融科、北京普能世紀、樂山偉力得為代表的電池企業,蘇州科潤、攀鋼釩鈦為代表的上游配套企業自2018年以來陸續融資擴產,為即將爆發的液流電池市場屯兵備糧。

2021年國內主要液流電池產業鏈擴產項目(部分)

資料來源:公開資料、高工產研新能源研究所(GGII)整理.,2021年10月

現階段液流電池市場規模較小,整體競爭格局尚未全面打開,大連融科與北京普能世紀涉足液流電池時間較長,其憑借著電堆產品迭代能力、供應鏈整合能力和MW級液流電池項目設計運維能力暫時處于國內領先地位,其裝機規模也遙遙領先國內其他同行。但隨著其他新進入者的加入與擴產項目的完成,未來市場競爭格局仍將存在較大的變數。

產品技術端看,液流電池最為詬病的是其能量密度偏低,生產成本偏高。要推進液流電池儲能技術的普及應用,還需要將電堆的功率密度、能量密度和轉化效率再提升一個層次,從而降低電池的成本,提高其可靠性和穩定性,這是行業已經達成的發展共識。

GGII預測未來5年,液流電池的產品技術發展將重點圍繞著電堆結構設計的數值模擬仿真、更高效低成本電堆原材料(離子交換膜、雙極板和碳氈等)、高功率密度電堆開發和電解液體系創新等四大方面開展。

"十四五"儲能液流電池規模預判:2025年全釩國內裝機有望突破1GW

隨著各地液流電池儲能示范項目落地并獲得技術驗證,"十四五"期間將是液流電池從定點示范走向推廣的重要機遇期。高工產研新能源研究所(GGII)預測,"十四五"期間全釩液流電池憑借著更為成熟的產業配套和產品技術、更低的初次投入成本,將成為主流的液流電池技術路線,并與抽水蓄能、鋰離子電池儲能等技術路線形成相互補充、融合和借鑒的態勢。2025年全釩液流電池國內裝機量有望突破1GW,新增的裝機量主要來源于電源側的可再生能源并網和電網側的削峰填谷兩大應用領域。

增長的驅動力主要包括:1)新型儲能政策號召下,國電投、華能、華潤等能源央企加快投資液流電池等新型儲能示范項目,推動液流電池裝機量上一個臺階;2)大連融科、普能等國內產業鏈企業擴產項目投產,帶動電解液、電堆產業鏈配套規模擴大,制造成本進一步下降;3)國內電價市場化改革持續,取消工商業目錄電價、擴大峰谷電價差等電價改革措施在國內逐步落地,增強市場對不同儲能技術路線的包容性和液流電池商業盈利性;4)鋰離子電池安全隱患和儲能時長有限缺陷使液流電池得到新的成長機會。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號