![]() 新能源

新能源

![]() 新能源

新能源

10月份動力電池數據出爐。磷酸鐵鋰繼續擴大領先優勢,三元電池需求相對低迷。而特斯拉4680電池的推出,則加速了動力電池從中鎳技術路線往高鎳電池的迭代。另外,CTC也讓我們看到技術進步的潛力。

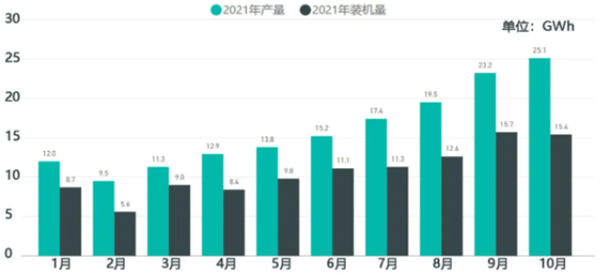

2021年還有兩個月就收尾了,按照每個月產量25.1GWh計算,在2021年1-10月159.8GWh基礎上,全年突破200GWh是一個非常確定性的事實。

從裝機量來看,1-10月目前達到了107.5GWh的量。產量和裝機量之間有巨大缺口——52.3GWh。這個缺口,從好的一方面看,說明后續有持續增長的潛力,從壞的一方面看,如果需求端沒有打開,就是一定程度的透支。

動力電池總體的情況怎么樣?

10月份,動力電池產量共計25.1GWh,同比增長191.6%,環比增長8.4%;動力電池裝車量15.4GWh,同比上升162.8%,環比下降1.8%。

個人判斷,2022年國內新能源汽車增長勢頭弱于國外。因為美國基數低,歐洲部分區域逐步拓廣,明年歐美市場會保持較高增速。而國內這一輪增長,有企業承受虧損也要把數據拉起來的客觀情況。進入2022年,成本上升、補貼稍微退坡,積分由于滲透率上升貶值等諸多不利的局面,想要復刻2021年增長奇跡是不現實的。

所以從動力電池來看,明年各個車企出口和隨著整車出口的動力電池反而會保持更高的增速。由中國汽車動力電池產業創新聯盟匯總的產量更能反映行業的景氣度,而內卷的國內裝機量可能增速并不高。這也反映在了下面張圖的走勢:產量還在一如既往地往上走,裝機量在10月份環比有些回調。裝機量和產量差距越來越大,越來越難以解釋。

圖1 2021年1-10月的月度產量和裝機量的對比

動力電池裝哪里去了?

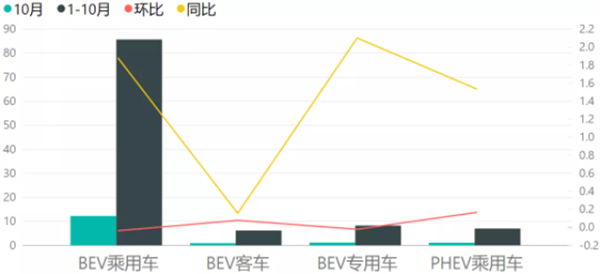

我想從10月和1-10月兩個圖表來看整體的使用情況,10月份最大的用量還是去了純電動乘用車,裝機量為12.219GWh,占比79.26%。而單臺車10-30kWh的插電混動的用量在10月份也達到了1.092GWh,充分反映了這個細分市場的增速,環比也保持了16%的增速。

圖2 2021年10月電池用在哪里去了

從1-10月份來看,2021年客車市場的裝機量只有6.188GWh,對比2020年疫情影響下也只有15.6%的漲幅,被純電動專用車8.264GWh和插混7GWh超越,客車市場真的變得越來越不重要。

三元和磷酸鐵鋰到底是什么情況?

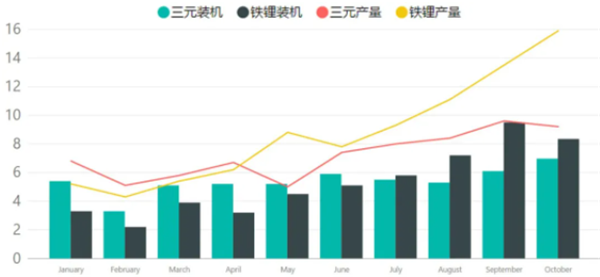

和上個月的情況相似,磷酸鐵鋰在產量和裝機量方面全面超越三元。

從產量來看,三元電池產量9.2GWh,占總產量36.6%,同比增長93.5%,環比下降4.5%,注意這預示著三元短期內在國內的需求見頂。磷酸鐵鋰電池產量15.9GWh,占總產量63.3%,同比增長314.0%,環比增長17.6%。這代表從全球需求來看,中國的磷酸鐵鋰電池是有持續的增長潛力的。

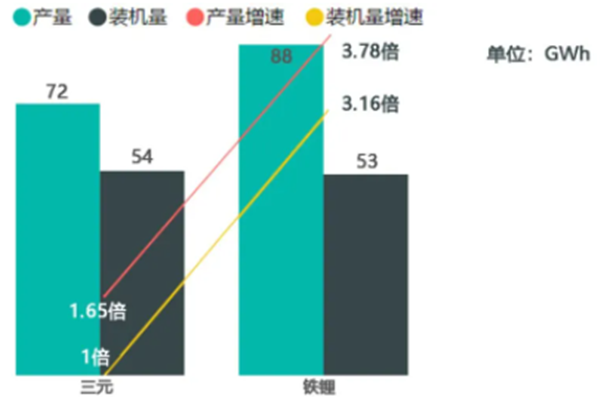

1-10月,三元電池產量累計72.0GWh,占總產量45.1%,同比累計增長165.0%;磷酸鐵鋰電池產量累計87.5Wh,占總產量54.8%,同比累計增長378.2%。從累計增速的同比增長和占比來看,磷酸鐵鋰在中國還是唱主角的。

從裝機量來看,10月份三元電池共計裝車7.0GWh,同比上升104.3%,環比上升13.5%;磷酸鐵鋰電池共計裝車8.4GWh,同比上升249.5%,環比下降11.6%。如何理解裝機量上面磷酸鐵鋰的波動?主要是特斯拉把車出口還是往國內賣,9月份全部往國內發送而10月份出口4萬臺,這里的差異造成了磷酸鐵鋰國內裝車的波動。

1-10月三元電池裝車量累計54.1GWh,占總裝車量50.3%,同比累計上升100.1%;磷酸鐵鋰電池裝車量累計53.2GWh,占總裝車量49.5%,同比累計上升316.4%。這里面的增速差異還是特別能反映趨勢的。

圖3 三元和磷酸鐵鋰的2021年對比

圖4 三元鐵鋰1-10月累計的對比

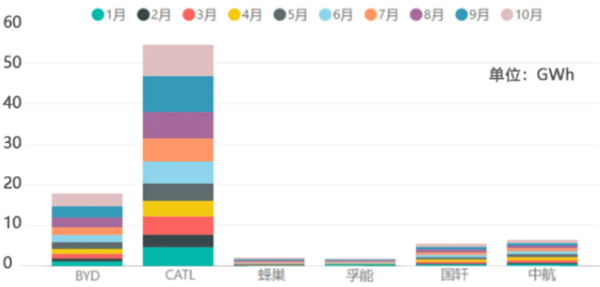

比亞迪PK寧德時代

從產業集中度來看,2021年10月,中國新能源汽車市場共計39家動力電池企業實現裝車配套,較去年同期增加2家。排名前3家、前5家、前10家動力電池企業裝車量分別為11.6GWh、12.9GWh和14.3GWh,占總裝車量比分別為75.5%、83.6%和92.9%。

從整體的行業增速來看,確實龍頭企業拉開了很大的差距,由于全球市場的增長很迅速,小的電池企業已經逐步掉隊。今年的情況來看,買到材料已經不容易了,買到便宜的材料基本不可能,所以目前來看主要是幾家大的企業在做動力電池。

圖5 2021年1-10月裝機量排名前六的企業

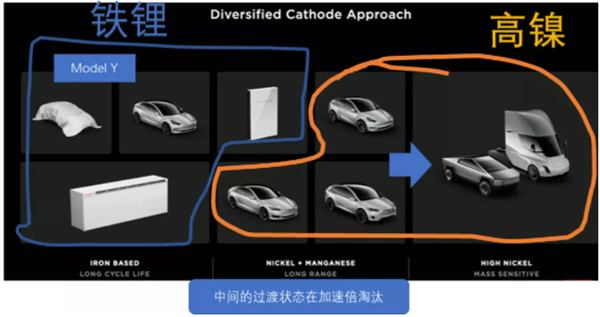

4680帶來的差異化

我覺得這個行業,還是特斯拉想得最清楚,也是時刻根據自研和外購兩條線在抉擇和調整。

1)長循環壽命:這是特斯拉規劃的入門級產品和儲能站,優先考慮使用壽命(充放電次數),電池會主要考慮使用磷酸鐵鋰電池。可以預期的是,磷酸鐵鋰電池就是特斯拉入門級車型、即25000美金車型的電池選擇。

2)長續航(中級產品):這是特斯拉根據客戶的需求,優先考慮續航里程的長度,電池需要較高的能量密度,目前是圍繞鎳和錳來做的無鈷電池 。

3)重量敏感的產品(高端產品):在皮卡、重卡領域,由于需要考慮帶載能力,所以優先考慮性能,需要采用高鎳電池,這也是特斯拉目前重要自主開發的領域。

隨著特斯拉的戰略更新,我們能看到磷酸鐵鋰的應用快速突破了現有的Power wall和Model Y。目前長距離的車型也開始往高鎳的電池方向走。

圖6 特斯拉2020年Battery Day的電池分配

小結:我覺得動力電池確實會分化成高鎳和磷酸鐵鋰兩條道路,這個是不可避免的事情。在里面有變數的固態電池,可能會在2025年逐步落地,給行業帶來一些變化和活力,但是短期內是看不到市場的。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號