![]() 新能源

新能源

![]() 新能源

新能源

今年在刀片電池,Tesla全面裝機的刺激下磷酸鐵鋰表現靚麗,特別是德方納米(SZ300769)的表現非常亮眼。全國各路人馬好像發現了新大陸,做鋰的,磷的,鐵的紛紛加入擴產大軍。

需求情況

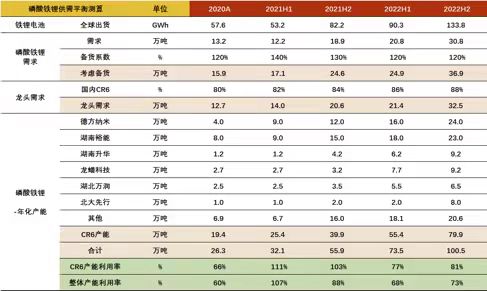

參見下表,跟我自己計算的數據基本一致,磷酸鐵鋰2020年實際需求13.2萬噸,今年電動車超預期,最終裝機量可能超過35萬噸。

樂觀估計明年電動車繼續高增長,儲能也爆發,裝機量達到60萬噸。考慮到備貨的情況,實際銷售量會高于裝機量。

磷酸鐵工藝生產磷酸鐵鋰,對磷酸鐵的消耗量為0.97,還有很多其它工藝,如德方納米的濕法,還有其它的草酸法,所以磷酸鐵的需求量要遠小于磷酸鐵鋰的數字。

產能情況

根據百川盈孚的數據,目前全國布局磷酸鐵鋰材料生產的企業有24家,總產能達到55.4萬噸/年。

已披露擴建產能見下表。

從這個數據來看是個非常恐怖的數字,當然有的可能就是蹭熱點,全部達產可能要到2025年左右。

磷酸鐵鋰的供應并不復雜,按照我跟蹤德方納米的建設速度,基本半年就可以投產,3個月調試上量,9個月可以達產。對于新玩家需要花更多的時間在電池廠的驗證階段,但如果真的供不應求,這個時間也可以縮短。

所以磷酸鐵鋰可能迅速供過于求。磷酸鐵的工藝更簡單,未來供需格局可能會更差。

看到我寫的這些很多人估計會罵了。但要理性分析。產業鏈上的公司要區別看待,只做中游,沒有上游磷、鋰資源和下游電池廠綁定的公司將會很慘。好一點的量增利潤不增,差一點的雙殺。

在筆者個人看來,機會比較好的是掌控上游資源并與下游綁定的公司,將來小公司垮掉后形成幾大巨頭均衡的市場格局,磷化工從化肥的估值向新能源估值轉變的路徑還是比較暢通的。

德方納米目前與下游做了部分綁定,與寧德時代和億緯鋰能都建立了合資的產線,但遲遲不見與上游的合作,將來他發展的空間也許是材料技術的創新,如磷酸錳鐵鋰。從另一個角度也可以看出中游的尷尬,上游都甩開現在的中游直接找下游成為一體化的公司。 (作者:大道無形我有型)

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號