![]() 新能源

新能源

![]() 新能源

新能源

作為曾經比亞迪重注的技術路線,LMFP的“重生”讓市場充滿了期待,難道一出逆襲大戲正在悄然上演?2014年8月,在充滿革命精神的湖南韶山,中科招商集團召開了“2014中國新能源汽車產業三基工程工作會議”。

當時恰逢中國新能源汽車萌芽之際,整個行業怎么發展,如何發展,尚無定論。全球新能源汽車試點城市主管領導、電動汽車行業專家、相關龍頭企業代表全部參加會議,共商新能源汽車的未來,這次會議一定程度上決定了中國新能源汽車的發展軌跡。

作為中國新能源車企的代表,比亞迪總裁王傳福登臺演講,并在隨后接受了媒體采訪。在被問到動力電池技術路線時,王傳福自信滿滿的表示,已經找到了新的技術方向,能量密度已經達到三元材料水準。當時王傳福所說的新技術,名叫磷酸錳鐵鋰(簡稱LMFP)。

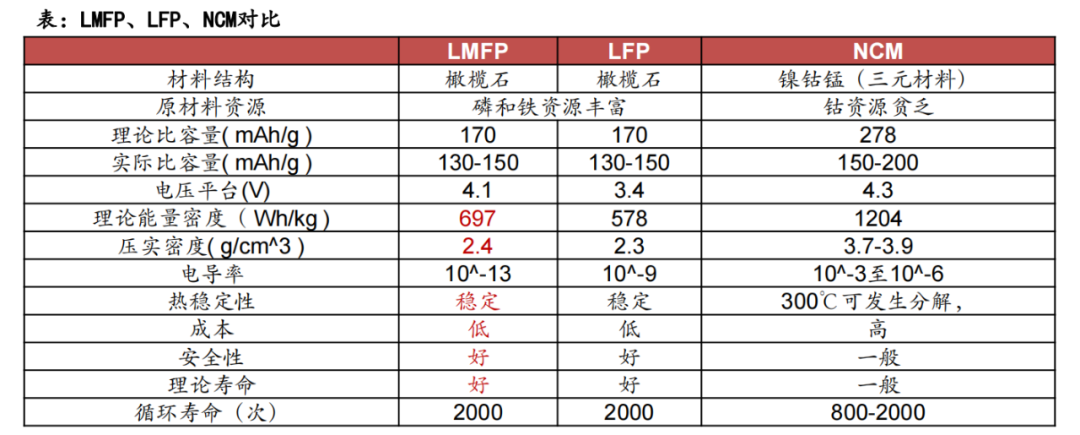

LMFP相當于磷酸鐵鋰(簡稱LFP)的改進材料,具備LFP的很多優點,均為橄欖石結構,擁有很高的高安全性和穩定性。同時,由于LMFP中含有錳元素,因此容量更高,能夠達到三元電池NCM523的水平。

然而,比亞迪的自信最終卻敗給了時代。

從2016年開始,產業政策從早期鋰電材料轉到高容量材料,導致大量廠商直接跑去擁抱三元材料。雖然比亞迪在后來成功推出搭載LMFP電池的E6車型,但效果卻并沒有想象中的那樣顯著,隨著三元電池技術的精進,導致LMFP始終為進入主流,企業也不愿意再投入大量資金進一步研究。

就當所有人都認為LMFP將就此成為歷史的時候,這項技術卻又令人驚奇的“重生”了。

今年9月,國內LFP正極材料龍頭德方納米和當升科技相繼公布其磷酸鐵鋰技術升級產線,而就在一個月之前,另一家正極公司鵬欣資源增資LMFP廠商江蘇力泰至23%股份。短短兩月間,LMFP就已經成為上游正極公司布局的焦點。

“重新”歸來的LMFP正極,會給目前正極格局帶來怎樣的沖擊呢?

/ 01 / 產業格局將被顛覆?

作為曾經比亞迪重注的技術路線,LMFP的“重生”讓市場充滿了期待,難道一出逆襲大戲正在悄然上演?

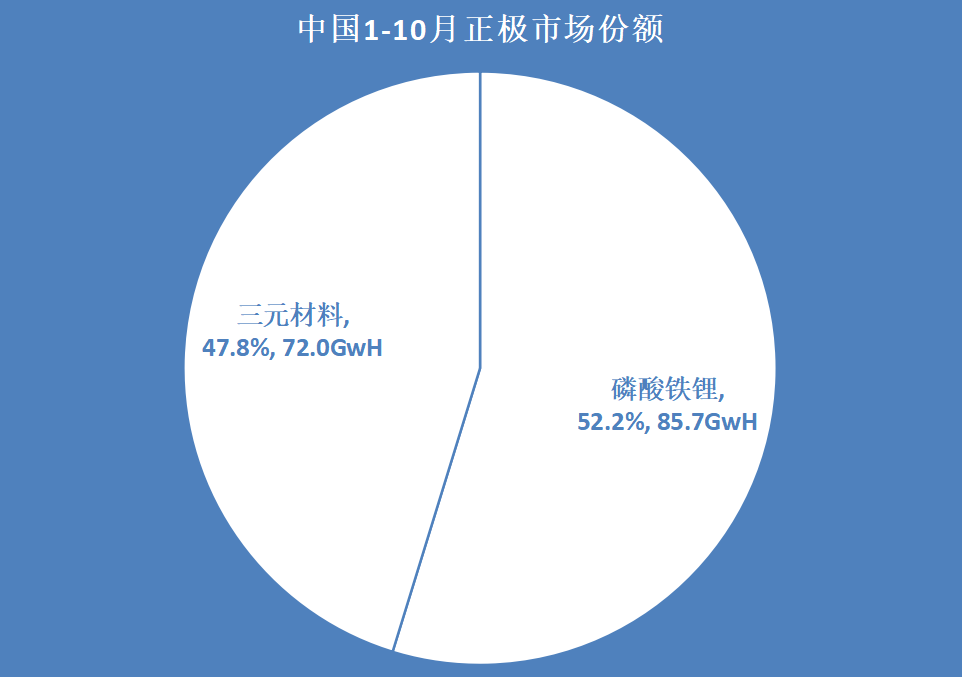

既然LMFP想要重新獲得動力電池產生企業的認可,那么它勢必就需要吃掉其他正極材料的市場份額。目前,中國動力電池正極市場被三元電池和LFP電池瓜分,得益于突然爆發的出貨量,今年前10個月,LFP電池出貨量達87.52GWh,已經完成對三元電池市場份額的反超。

來源:中國汽車動力電池創新聯盟

坦率而言,三元電池出貨量被LFP電池超越,這出乎了很多分析師的預料,在此之前,市場一致認為LFP市場份額會有所回升,但三元電池依然將會使市場的主流。那么如果LMFP順利回歸,是否意味著分析師需要繼續下調對三元電池的樂觀預期呢?

從能量密度看,是這樣的。LMFP電池已經能夠達到NCM523的能量密度水平,同時由于LMFP中沒有珍貴的鈷元素,因此售價遠低于三元電池。此外,LMFP電池還具有性能穩定,安全度高,循環次數多,成本低的優勢。

基于此,一旦LMFP“回歸”首先沖擊的就是NCM523電池的中端市場。

來源:中泰證券

另一方面,LFP電池的處境似乎也并沒有比三元電池好到那里去。

在最開始,比亞迪就是把LMFP當成是LFP的進階電池進行研發的,從理化特性上看,LMFP幾乎具備LFP的所有優勢,同時又具備更高的能量密度。在兼顧車輛安全的同時,又能夠很好的解決LFP汽車的續航問題。

最近幾個月,之所以LFP能量電池突然爆發,主要是受益于A0級別新能源汽車的爆發。以五菱mini為首的一批爆款車型,采用的都是LFP電池。在價格僅高出5%左右的情況下,LMFP電池卻比LFP電池高出15%的能量密度,性價比顯而易見。

如果LMFP發展順利,那么是能夠對LFP進行完美替代的,但與NCM811等大容量電池相比,LMFP依然有著很大的能量劣勢。

從理論上講,LMFP電池對于三元電池有所沖擊,而對LFP電池則是完美的取代。難道中國鋰電池正極格局真的要發生顛覆性改變?

/ 02 / 夢醒時分:三大痛點制約

LMFP會重新成為正極廠商研發的中心,甚至打破傳統二分天下的市場格局?

可能性并不大!盡管在理論上LMFP電池有著諸多優勢,甚至具備完全替代LFP電池的潛力,但從實際應用層面卻仍有很多困難需要攻克。

想要實現LMFP電池的批量化生產,依然需要解決三大核心痛點:技術、產能、特性。

首先是技術方面,由于有錳的存在,導致正極無法簡易加工,需要進行專注的定向研發。這是LMFP應用面臨的第一道坎。

不久前,江蘇力泰曾舉辦了關于LMFP的專享交流會議,其中明確提到:鐵鋰是半導體,加點碳就可以了,而錳鐵鋰是絕緣體,顆粒還很小導致加工技術路線很難。目前行業沒有一家有統一技術路線,具備技術壁壘。

此外,在電池技術方面,雖然早在2015年比亞迪就實現量產,寧德時代、國軒高科也都對此路線有所涉獵,但在優化成本方面,LMFP電池依然有很長的路要走。需要電池廠商持續的研發,技術的積累。

在產能方面,LMFP雖然是LFP的進化,但卻因為LMFP中增加了錳這種原材料,因此整個合成配方都需要改變,造成整個生產體系與LFP差異巨大。LMFP產線很難通過改造LFP產線獲得,仍需新建新的產線。

新產線制造這就延長了LMFP的全面普及的時間,從竣工到產能爬坡,再到未來的產能擴建,想要實現“LMFP自由”,仍需很長時間。

最后是特性方面,LMFP明顯存在導電率過低的缺點。過低的導電率導致容量很難發揮,同時與電解質會發生副反應也會導致材料的容量難以發揮,如何完全釋放電容量仍是一個難題。

這就意味著,雖然LMFP的性能獲得了市場的認可,但動力電池廠商想要真正快速實現大批量產LMFP電池,依然是一個幾乎不可能的課題。

/ 03 / 三元電池的“穩定劑”?

既然LMFP的應用存在如此多的困難,那么為何國內正極廠商近期開始統一布局這一賽道呢?究其原因就在于LMFP背后的隱藏價值。

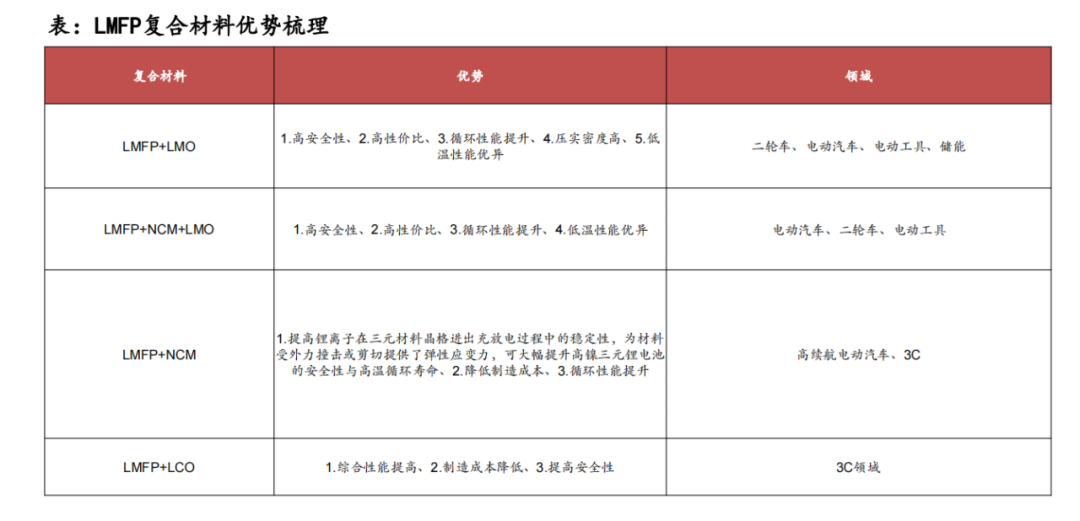

制造電池,可能并非LMFP的真正意義,與純LMFP電池相比,由于LMFP具有復合性,可以跟三元電池、LFP、LMO等正極材料復合使用,大幅增強了LMFP的應用場景,因此LMFP或許能夠成為增加動力電池安全性的“穩定劑”。

常規的LMFP粒徑約3-5u,而NCM則在10u左右,LMFP粒徑比LFP和NCM都要小很多。

這就意味著,LMFP可以遷入NCM等正極進行復合。在經過復合后,成品正極材料較單一正極屬性有了明顯提升,大大加強了能量密度、循環次數、低溫性能等特性,也避免了LMFP導電率過低的缺點。

來源:中泰證券

尤其當下,三元電池穩定性較差,再加上產業補貼政策退坡,導致很多車企開始放棄三元路線,重新擁抱LFP路線,這也是為何今年LFP電池高速增長的原因之一。但在高端汽車市場,三元電池依然是目前最佳的選擇。

從目前來看,三元電池的安全問題主要可以通過原子摻雜、表面包覆、與其它活性材料混用等方法改進。而在這其中,摻雜和包覆是目前三元電池專利申請的必爭之地。

通過將LMFP包裹在NCM表面,能夠有效的提升混合正極的穩定性,也解決了LMFP的到點問題,同時因為LMFP的加入,成本也得到了降低。也就是說,LMFP正極已經成為三元電池有效的“穩定劑”,未來有望與三元電池全面合作。

這就好像此前的鈉電池一樣,雖然看似是為了降低鋰的消耗,但實際上也并不是完全用純鈉研制,而是與鋰離子配合使用。從原理上講,LMFP也有望采用同樣的模式,與三元電池,甚至與LFP電池進行融合。

在主路技術路線已經相當成熟的情況下,市場很難接受LMFP這樣一個并沒有技術躍遷的主流技術,因此我們認為LMFP更適合作為“穩定劑”,提升目前困擾依舊的三元電池安全問題。

一語弊之,雖然LMFP曾經被當做是主流的動力電池技術路線,但顯然如今作為動力電池“穩定劑”有更好的效果。隨著眾多正極廠商的全面布局,或許動力電池將告別單一正極,迎來“大融合”時代。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號