![]() 新能源

新能源

![]() 新能源

新能源

“電池一哥”寧德時代,又走到了關鍵的十字路口。

11月15日晚間,寧德時代發布公告,擬將定增預案募資總額下調至450億元。此前,寧德時代曾計劃定增募資582億元,用于擴建產能和補充流動資金。不過,即便是下調額度,這筆資金對寧德時代依然非常重要。

今年以來,得電池者得天下,成為新造車行業的共識。作為新能源汽車最核心的零部件之一,動力電池正在成為新能源產業鏈中被爭奪的高地。

一面是爆發式增長的市場需求,一面是短期難擴大的工廠產能,還有攜著巨資進場、虎視眈眈的競爭對手。即便是已經連續四年出貨量居全球第一,寧德時代也絲毫不敢掉以輕心。

跟一般的商業競爭不同的是,動力電池的爭奪,已經在全球范圍內展開,而且上升到國家戰略高度。

6月,有消息稱,寧德時代最大的競爭對手,韓國LG新能源啟動上市流程,擬IPO融資超10萬億韓元(約人民幣573億元),有望刷新韓國最大IPO紀錄。

7月,韓國政府宣布了一項雄心勃勃的計劃,將在2030年前投入350億美元用于發展本國的電動汽車電池行業,與已經占據主導地位的中國公司和日本公司展開競爭。為配合這一戰略,韓國電池三巨頭LG新能源、SK創新、三星SDI宣布計劃到2030年總投資40萬億韓元(約人民幣2247億元)。

幾乎與此同時,特斯拉前高管創辦的電池公司Northvolt,完成歷史上最大一輪融資,規模達27.5億美元,3個月后,有消息稱Northvolt通過私募再次融資6億美元,加速追趕寧德時代。

各國的電池巨頭展開軍備競賽,加速融資,擴充產能,背后是對新能源產業的全面競爭。

寧德時代身處其中,已經無路可退。

寧德時代要操心的,不只是賣電池

對于一輛電動汽車而言,如果半導體是大腦,那么電池就是心臟。而寧德時代,就是那個最懂心臟的人。

但現在,困擾寧德時代的問題,不是電池怎么賣出去,而是怎么造出來。

11月初發生了一個標志性事件:寧德時代收購千禧鋰業被“截胡”。這是一家總部位于加拿大的鋰礦企業,此前寧德時代報價約19.43億元擬全資收購,但中途插進來加拿大美洲鋰業,報價約25.59億元,比寧德時代高出三成左右。美洲鋰業還為此替千禧鋰業向寧德時代支付約1.28億元的違約費。

“截胡”事件只是個案,背后是鋰電池上游原材料日益白熱化的競爭。

今年以來,鋰、鎳、鈷等原料價格持續上漲,導致鋰電池生產所需的正極材料、電解液、負極材料等價格大幅上漲。根據GGII數據,今年9月相比1月,三元中鎳正極材料、磷酸鐵鋰正極材料、電解液、負極材料市場平均價格分別上漲約70%、105%、105%、40%。

原材料漲價傳導給電池企業,會帶來成本的上漲,進一步影響電池價格。這逼著包括電池企業在內的下游玩家,不得不將觸角往上游延伸,通過收購等方式來加強供應鏈布局和管理,降低原材料價格及供應風險。

而一旦涉及到最上游的鋰礦,就又踏進了一個競爭異常激烈的戰場。

全球近80%的鋰資源產量主要集中在美洲四湖以及澳洲六礦,因為稀缺,鋰礦已經成為各國爭搶的戰略資源。寧德時代面臨的對手,不僅有各國的電池巨頭,還有鋰礦商、車企,甚至產礦國政府。

原材料的問題解決后,還要解決產能的問題。

大力發展新能源汽車產業已經成為全球共識。今年1-9月,各國新能源車的市場滲透率不斷增長,歐洲達到20%,中國為11.6%,9月單月,中國新能源車的市場滲透率已經達到17.3%。

鋰電池的供應是新能源產業鏈發展的關鍵要素,這帶動對動力電池的需求快速增加。

然而,今年汽車行業先后遭遇了“電池荒”和“芯片荒”,供應鏈問題讓全球汽車行業減產,有車企老板排隊到寧德時代搶電池,電池供不應求的狀況直到現在也沒有得到緩解。寧德時代透露,今年1-9月,寧德時代鋰電池產品產能利用率已經達到97.3%。

擴產能成了新能源產業發展的關鍵。

GGII預計,2025年全球動力及儲能電池出貨量為1516GWh(億瓦時,電功單位),如果寧德時代到2025年還想占有至少30%的市場份額,就需要在當前基礎上擴大產能,對應的2025年鋰電池銷售量約為455GWh。

從生產備貨到產品交付,以及生產線的建設投產,這中間會有一個時間差,寧德時代預計,要達到2025年455GWh的銷售量,2025年之前需要布局的產能應達到約520GWh。

根據寧德時代披露的數據,今年前9個月,寧德時代鋰電池產能為106GWh,將正在建設尚未穩定運行的產能合并進來,工廠設計年產能預計為240GWh。

也就是說,要保持2025年30%的全球市占率,寧德時代2025年的產能缺口約為280GWh。

這是一場長途賽跑。現有的市場格局,可能會在未來被打破。由于動力電池的產能建設周期長達幾年,因此今天的布局,將會決定四年后的市場格局,也會決定新能源產業的發展速度。

動力電池玩家們都明白這一點,所以未雨綢繆,加速融資、擴產,提前卡位。

對于寧德時代而言,要坐穩全球電池一哥的位置,需要考慮的不僅是當下的銷售,供應鏈和產能問題,是更值得操心的事情。

蓋廠、投資、搞研發,都離不開錢

蓋一座電池工廠,要花多少錢?

寧德時代的定增說明書,為我們透露了一些細節。

按照計劃,寧德時代接下來會在福鼎、肇慶、常州、寧德四大基地投建工廠。以福鼎項目為例,這是一個鋰電池生產基地,規劃年產能約60GWh。要建好這個基地,寧德時代預估需要投資近184億元,耗時4年。其中,僅購置及安裝設備就需要111億元,建筑工程費需要65億元。

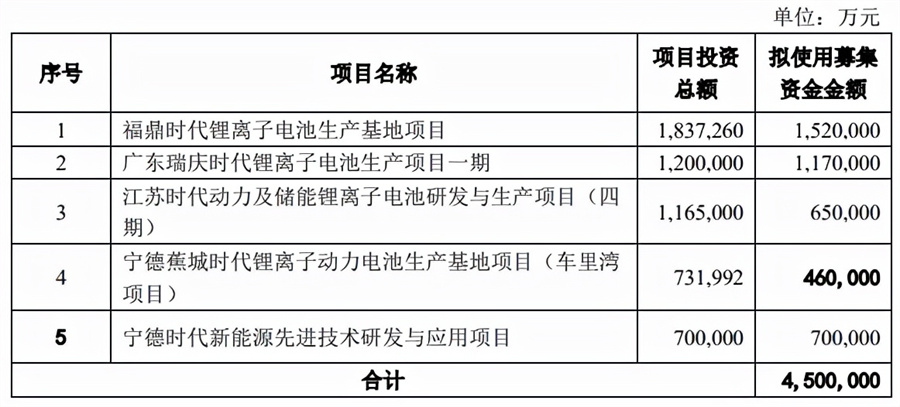

投入184億,2025年完工投入使用,新增產能也只有產能缺口的五分之一。總投資回收期則需要7.01年。

這次定增獲得的資金,寧德時代將用來投建五個項目,合計新增鋰電池產能約為135GWh。其中建設期最短的常州項目,也需要兩年時間,所需的資金則高達117億元。

去年7月,寧德時代完成了一筆196億元的定增,然后在寧德、常州、宜賓投建了三個重要的產能項目,耗資160億元,增加了52GWh的產能。更早之前,寧德時代2018年上市時募集了53.5億元,如今這些錢基本都已經花完了。

動力電池是個重資產行業,前期資本投入非常高。去年,寧德時代購置各類資產就花費了307億元。今年前9個月,這方面的支出已經超過了300億元。

蓋廠還只是投資的一部分,當電池廠試圖往產業鏈去滲透,則需要耗費更多資金。

過去,寧德時代之所以能夠快速崛起,除了其技術領先,戰略方向明確,還有一個重要的原因,是它很早就開始對產業鏈上下游進行投資。這讓它在行業里的角色不只是一個賣電池的工廠,而變成了汽車產業鏈中無法繞開的重要玩家。

從電池相關的生產制造,到下游的整車廠,到跟汽車相關的芯片、底盤、自動駕駛、激光雷達技術,再到電池上游的原材料,一直到最上游的鋰礦,寧德時代都有布局,而主要的方式就是投資。

比如,在整車廠方面,寧德時代投資了北汽藍谷、愛馳汽車、哪吒汽車,還和上汽、東風、廣汽、一汽、長安、吉利等多家車企組建了合資公司;在芯片方面投資了地平線;在自動駕駛方面投資了嬴徹科技;還投資了自己的供應商先導智能、永福股份、天華超凈等。再往上游,寧德時代在全球買礦,入股了加拿大鋰業公司Neo Liquitium Corp、澳大利亞鋰礦企業Pilbara Minerals、非洲剛果(金)的鋰礦項目Manono等等。

跟一般的財務投資不同,這些投資都是圍繞寧德時代的主業展開,布局新能源產業鏈上下游或相關產業,這對于保障關鍵資源供應和加強產業鏈合作至關重要。也正是憑借打造產業鏈生態的方式,寧德時代吃到了市場紅利,反超電池巨頭松下和LG。

根據公司披露的數據,2020年初至今,寧德時代總共對產業鏈上下游投資了119億元,其中96億元是股權投資。這96億元中,24億元是加強原材料供應,30億元是保障設備供應,26億元是加強下游客戶合作,剩下的是創新方面的投資。

上文提到的試圖收購千禧鋰業,只是寧德時代龐大投資版圖的一個縮影。被“截胡”說明全球玩家都意識到產業鏈的重要性,競爭趨于白熱化,市場價格超出了下游產業的承受能力。

除了蓋廠和投資,研發也很燒錢。動力電池是一個技術驅動的產業,技術更新迭代速度很快,研發實力是核心競爭力的來源。

比如在動力電池的結構創新方面,比亞迪發明了刀片電池,寧德時代有CTP技術。這些技術的進步程度,將決定動力電池的成本,進而影響電動車和燃油車平價的進程。現在寧德時代正在研究CTP的下一代技術CTC,試圖將動力電池電芯、有關組件和底盤進行集成。

過去,這幾個模塊都是分離的,需要分開生產組裝,如果這項技術能夠量產落地,集成化的產品將讓電池的成本進一步降低,造車的產業鏈格局也可能重構。

持續的研發投入是技術升級所必需的。截至今年9月底,寧德時代有9491名研發人員,其中博士有162個,碩士1989個。今年前9個月,寧德時代的研發費用為46億元,相比去年翻倍。

寧德時代,無法孤軍奮戰

自2017年以來,寧德時代的動力電池出貨量已經連續四年排名全球第一。在中國市場,寧德時代占據過半市場份額,短期暫無敵手。

更大的敵人來自海外。

在全球范圍內,除了中國的寧德時代,動力電池領域的重量級玩家,還有韓國的LG新能源,日本的松下電器。LG新能源的動力電池以軟包為主,松下電器以圓柱形為主,早期通過綁定特斯拉起量。根據SNE Research數據,全球前十的動力電池企業,占據了超過九成的市場份額。

在儲能領域,全球排名靠前的大企業包括寧德時代、韓國三星SDI、韓國LG新能源,這三家的儲能電池出貨量在2020年排名前三,加起來占據近七成市場份額,寧德時代同樣是第一。

未來,新能源產業在電池賽道的競爭,將主要在這幾個大玩家之間展開,這背后其實是中日韓三國在國家儲能和動力電池產業的競爭。

從企業發展歷史來看,寧德時代的底子是最薄的。

LG新能源是韓國上市公司LG化學的全資子公司,2020年由電池事業部獨立而來,LG化學又是LG集團旗下子公司,LG集團是僅次三星之后的韓國第二大集團,1947年成立,世界五百強。

松下電器是日本上市公司,早在1918年就成立,是日本的超大型跨國集團公司,產品遍布全球。

三星SDI是三星集團在電子領域的附屬企業,韓國上市公司,成立于1970年,能源解決方案部門從事手機電池、動力電池和蓄電裝置的制造業務。

寧德時代2011年才成立,完全從零開始,靠自有資金起步,沒有巨頭撐腰。

但就是這樣一家起步最晚、基礎最薄弱的中國公司,在新能源產業的爆發中快速崛起,超過了日韓兩國的巨頭,實現了彎道超車。

新能源產業的競爭愈演愈烈,各國都在加大投入。寧德時代占據了先發優勢,要保持住絕對優勢很難。

上半年LG能源動力電池全球市占率為24.8%,寧德時代為30.1%,雙方差距并不是十分明顯。LG新能源作為韓國老牌制造業企業,其人才儲備、研發能力、產品能力都是世界一流,接下來如果IPO成功,獲得巨額融資,資金實力又將大大增強。

同時,韓國政府野心勃勃,竭盡全力支持和發展電池行業,聲稱要幫助LG新能源、SK創新、三星SDI成為電池市場的全球領導者。LG能源聲稱,到2025年動力電池產能提升至430GWh,這對應著28%的全球市場份額。

在海外市場,寧德時代并不占據優勢。LG、松下等巨頭在海外已經有了較為成熟的布局。LG新能源在中國、波蘭、美國、德國、澳大利亞等國家擁有分支機構,松下的分支機構進入了中國、美國、印度等國家,特斯拉的第一家電池工廠,就是松下在美國跟特斯拉合建的。

寧德時代由于成立時間短,在海外的實體布局還有限,但海外市場的收入一直在增加。2019年,寧德時代境外收入占營收的比例還只有4.37%,去年提高至15.71%,今年已經超過了20%。

但要和日韓兩國的電池巨頭正面對抗,寧德時代還需進一步提高實力。

相比市場份額,時間窗口或許更重要。

現在,各國家、各企業都在加速布局,從產業的跨度、深度上全方位展開。企業們搞研發、推產品、擴產能、找人才,試圖在這新一輪產業升級中抓住機遇,搶占先機。

而這一切都需要資金,也需要產業伙伴的合作,寧德時代才能既不受制于上游材料的瘋狂漲價,又有更多資金來支撐跨越式發展。

寧德時代,無法孤軍奮戰。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號