![]() 新能源

新能源

![]() 新能源

新能源

在新能源汽車的熱潮下,隔膜,作為電池的四大材料之一迎來發展良機。2008年至今,中國隔膜經歷了從無到有、進口替代以及出口全球的過程,在海外巨頭的技術封鎖下,這一切是如何實現的?當下的行業瘋狂擴產背后,是機還是危?

新能源汽車的爆發,讓其產業鏈公司受到更多關注。特別是電池企業,今年以來,包括寧德時代、億緯鋰能、國軒高科等企業,都享受了股價暴漲的紅利。

而隔膜,作為電池的四大材料之一,其相關企業卻并不為人熟知。更不用說,中國隔膜產業一把鼻涕一把淚的心酸歷史。

一個產業的發展往往混合了大量的偶然,中國第一卷隔膜的誕生,和一個叫陳秀峰的年輕人有直接關系。

這個出生于四川成都的客家人,很早就展現出了做生意的稟賦。早年在武漢上大學時,因為家里給的生活費不多,他就在學校里賣自行車,或者在舞會上賣奶粉兌牛奶。

深圳成為經濟特區后,下海淘金者絡繹不絕,陳秀峰也是其中之一。大學畢業后,他決定去到這個當時“找工作很容易”的城市闖一闖,首先做起了礦產出口的生意。“自己跑到河南去,把貨發到天津,天津又把貨發到湛江,然后從湛江再出口到日本。”第一單生意,陳秀峰就賺了30多萬元。

“這是我人生的第一桶金。”他說。

但僅僅兩年后,陳秀峰又了解到銀行可以分房,隨即從蛇口到了深圳市區入職銀行工作,做遍了會計、外匯、信貸等各個崗位,直到1998年和哥哥陳良成立了貿易公司,開始從事電子元器件、布匹等商品的進出口貿易。

在此時的中國,隔膜還是一個相當少見的詞匯,幾乎鮮有人從事相關貿易。2003年的一天,有人找到陳秀峰,希望進口一種“白色塑料紙”——隔膜。來人告訴他,“這東西可以賣到十幾美金一平米。”

陳秀峰隨后了解到,隔膜原材料PP、PE等的價格約在2萬元每噸,而隔膜成品的價格每噸則超過了300萬元。中間的價格差了150倍,這讓他原本的貿易事業頓時黯然失色。

無論是對于陳秀峰,還是中國的隔膜產業來說,這一天的意義都非比尋常。

來源:星源材質官網

5年之后,陳秀峰創建的星源材質,搭建起中國第一條干法生產線,并由此開啟了中國隔膜的進口替代。如今,較之當年的進口隔膜,國產隔膜的價格便宜了幾十倍,供應也不再需要看人臉色。國產隔膜的產能更是遠超國外廠商,全球市占率突破60%。中國市場,已成為隔膜消費和生產的主戰場。

這一切是如何發生的?當下的全球隔膜市場,又面臨怎樣的機遇和風險?

后發制人

伴隨著“蔚小理”等新勢力的崛起,新能源汽車的滲透率不斷提高,由此也帶動了對鋰電池,以及上游原材料的需求。

鋰電池由四大材料組成,隔膜、負極、正極和電解液,看起來并不復雜,但即便到了2002年,后三種材料都已經實現了國產化時,隔膜還被日本和美國所壟斷,一貨難求。

從成本來看,隔膜在電池中的占比并不高,一般在10%左右,相比之下,正極材料則超過了40%。但這并不意味著隔膜的技術含量不高。

作為一層多孔薄膜,隔膜的作用在于隔離正、負極,在不影響鋰離子通過的前提下,防止正負極反應造成短路。隔膜的性能、質量,不僅直接決定電池充放電的效率、使用壽命,更關系到電池容量以及使用安全。

按照生產工藝的不同,隔膜可以簡單劃分為兩種,干法和濕法。在當前的鋰電池市場中,磷酸鐵鋰電池大多采用干法隔膜,三元鋰電池則大多采用濕法隔膜。

在中國,這兩種隔膜都誕生于星源材質。

隔膜 來源:星源材質官網

和日韓相比,由于國內的動力電池起步較晚,其上游產業鏈隔膜的發展也相對滯后。日韓則從上世紀八十年代起就開始發展隔膜產業,憑借先發優勢和技術,在海外高端市場謀得了一席之地。

以日本為例,早在1991年,日本索尼公司就推出了商業化鋰電池,其政府也在隨后制定了鋰電池研究計劃。2000年時,日本就已經具備了較為完整的鋰電池產業鏈,不僅能生產隔膜、電極、電解液等主要電池材料,包括組裝、測試以及相關制造所需的設備,也都能自給自足。

日本的旭化成,作為全球最早的濕法隔膜生產商,1998年就開發出了性能優異的鋰電濕法隔膜產品Hipore。2016年完成對Celgard的合并后,旭化成將其在全球隔膜市場的占有率提高到30%,位居全球第一。

早期的鋰電池,由于替代了鎳氫電池在3C等產品上的應用,需求廣泛,行業得以迅速發展。日韓的電池產業便乘風而起。相比之下,國內的鋰電池產業,則錯過了3C帶起的浪潮,直到新能源汽車開始興起,才點燃了發展的小火苗。

如今新能源汽車成為風口,國內車企和特斯拉展開PK的背景下,擁有自主研發生產能力,不被人卡脖子,顯得更為重要。加之這一時期國內相關政策開始不斷傾斜,資本終于看到鋰電池市場的機會。

和3C產品相比,新能源汽車對動力電池需求更高。一部手機只需一塊電池,而一輛電動車一般需要上千塊電池。這意味著,隔膜行業也因此迎來了巨大的風口。

但從依賴進口到逐步完成國產替代,甚至出口海外,中國的隔膜產業一路發展起來卻并不容易。

在國內隔膜發展的早期,由于產品競爭力不如日韓,國產隔膜往往只能在低端市場生存,高端市場難以染指。

而隔膜又恰恰是毛利率較高的行業,隨著市場需求增加,部分企業盲目擴產,內卷之下,產品價格一降再降,一些中小企業因此被淘汰出局。

不過,在這個過程中,也有以星源材質為代表的隔膜企業,不但打破了國外巨頭的技術封鎖,實現從無到有,引領中國隔膜產業的發展,而且后發制人,在細分領域形成明顯優勢,最終成為了一方龍頭。

星星之火

從決心進入隔膜行業,到生產出中國第一卷隔膜,陳秀峰一共花了5年時間。聽起來耗時不短,但事實上,這個速度已經足夠快。

在陳秀峰的星源材質成功之前,體制內已經對鋰電池隔膜研究了多年。星源材質生產出隔膜后,有新能源領域的權威專家為了到現場確認,不惜特意從北京飛往深圳,其意義由此可見。

事實上,在啟動對隔膜的研究之前,陳秀峰對隔膜行業并不了解。在決定自研隔膜后。他找到擅長高分子研究的四川大學助陣,自己則押上身家,并四處籌款。

由于過往的銀行經歷,找錢的事情難不倒陳秀峰。難點在于,此時的市面上,根本買不到制造隔膜的相關設備,這意味著,星源不僅要自研隔膜的技術工藝,制造的相關設備也需要自己設計,然后再找國外廠家代工生產。中間的曲折可想而知。

“到2006年我們掌握了濕法生產線技術,但濕法生產線投資很大,我們錢不多,所以就決定先上干法。”陳秀峰說。

從2003年到2008年期間,星源材質幾乎只有投入沒有收入,只能靠兩兄弟拿貿易賺的錢來養。直到2008年,星源搭建好了第一條單向拉伸干法生產線,并在8月生產出了第一卷干法隔膜,中國的隔膜產業由此告別了空白。

此后幾年,星源持續擴大產能,并逐步獲得了包括比亞迪、中航鋰電等重量級客戶的認可。2010年之后,星源的干法隔膜工藝,已經達到了世界領先水平,這為國產隔膜走出國門提供了可能性。

2013年,星源在和美國同行Celgard的競爭中勝出,成為LG化學干法隔膜的全球獨家供應商,并此后合作多年,由此成功開拓國際市場。

從中國隔膜的發展來看,大致可以分為幾個階段。

2010年以前,國內企業勢單力薄,幾乎所有隔膜都依賴進口。2010-2012年,新能源汽車的萌芽,帶動了行業的需求,中國隔膜企業的制造工藝和產能,都有了一定提高,但要滿足龐大的市場缺口,依然有很大距離。2012年之后,伴隨著較為慷慨的補貼力度,新能源汽車開始爆發,相關上游產業也開始迅速擴產,隔膜的進口替代逐漸得以實現。

如今,干法隔膜幾乎不再需要進口,只有少部分高端濕法涂覆隔膜還需要進口作為補充,根據高工產研鋰電研究所(GGII)數據,2020年,國內93%以上的隔膜都實現了國產化。從全球市場來看,國產隔膜的產能已經超過了海外廠商。根據GGII數據,2019年時全球鋰電隔膜中國占比已達55.9%。由于國外需求旺盛、較早鎖定產能,一定程度上還加劇了國內隔膜供應緊缺。

這一點,從星源材質的銷售情況也可窺一斑而知全豹。

根據財報,從2016年到2020年,星源來自海外市場的營收占比均超過25%,其中 2017-2019年,這一比例更是在4成左右。

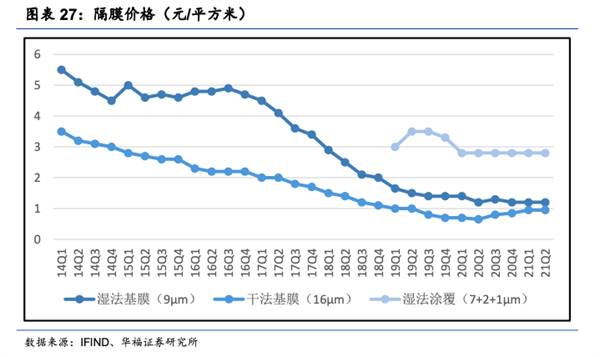

從2016年登陸資本市場以來,星源材質經歷了一個爬坡階段——除了2017年產能提升了不到10%外,其余年份都在以40%-60%的速度擴產。但受制于隔膜價格的下降,其營收長期維持在5億元水平,直到2019年才首次突破6億元。

來源:華福證券

2019年之后,隔膜價格止住跌勢開始回轉,再加上新能源汽車高景氣帶來的訂單增長,星源加快提產速度。2020年,星源材質生產隔膜7.4億平方米,同比增幅112.52%,營收接近10億元。

而今年前三季度,星源材質的營收就已經達到了13.14億元,同比增長115.2%,2.12億元的凈利潤更是同比翻倍。市場預期,2021年其營收也將翻倍增長。

而市場上也有更多的隔膜企業涌現出來,其中最典型的莫過于濕法隔膜龍頭恩捷股份。其營收從2016年的11.46億元,一路增長到2020年的42.83億元,年復合增長率達到39%。

經歷了漫長的徘徊后,中國的隔膜市場,終于迎來了揚眉吐氣的時刻。

“躍進”背后

在新能源汽車爆發的周期內,和鋰礦、動力電池等產業鏈的情況一樣,隔膜行業也進入了瘋狂擴產的階段。

星源材質目前已計劃在江蘇南通和瑞典新建兩個擴產項目。作為干法龍頭,這兩個新項目都瞄準了公司較為薄弱的濕法和涂覆產能。

按照星源的規劃,瑞典項目的總投資額為19.72億元,分為三期建設,達產后其濕法基膜年產能可達7億平方米,涂覆可達4.2億平方米,二者合計11.2億平方米。

相比之下,其南通項目的投資更加激進。該項目的擬投資總額100億元,同樣分為三期,達產后其濕法隔膜和涂覆隔膜的年產能合計將達到30億平方米。

2020年,星源材質總的出貨量大約在7億平方米左右。新建項目產能釋放后,星源的產能或將提高6倍。

同時,根據GGII數據,2020年中國鋰電隔膜出貨37.2億平米。由此看來,僅星源材質宣布的產能擴張計劃就接近去年我國隔膜總出貨量。

想要趕赴這場新能源盛宴的,當然不只是星源材質。

今年年中,中材科技宣布計劃投資37億元,在南京建設年產能10.4億平方米的隔膜生產線。11月9日,中材又發布公告稱,擬投資8.95億元,在內蒙古自治區呼和浩特市新建年產能為3.2億平方米的濕法隔膜項目。而2020年,中材科技在國內濕法隔膜市場的占有率就已經達到18%。

作為濕法龍頭的恩捷就更不用說了。11月11日,恩捷股份發布和寧德時代合作的公告稱,雙方將攜手投資80億元設立平臺公司,規劃濕法隔膜產能16億平方米/年,干法隔膜產能20億平方米/年。恩捷股份預計,公司到2022年,產能將達到70億平方米。

和電池的其他材料相比,隔膜不僅生產周期長,而且對技術和資金的要求更大。從項目建設到投產,一般需要2年左右,而且為了保證良率,調試設備往往還得花費不少時間。較長的時間成本,反過來也增加了隔膜企業進入高端客戶供應鏈的認證期。

近年來,中國隔膜行業小企業出清,寡頭效應越發顯現。尤其是濕法隔膜,從2020年至2021年上半年,CR3從81.10%進一步提升至84.90%,其中恩捷股份的份額超過了一半,幾乎一騎絕塵。

不過,擴產也帶來了不確定性。

由于將較多精力放在提升濕法隔膜產能上,2020年-2021年上半年,星源材質在干法隔膜的市占率明顯下滑,從45%下降到了26.2%,與第二名滄州明珠的距離已不到3個百分點,后者已經開始挑戰其干法龍頭的地位。

另外,擴產也導致星源材質資金周轉愈發緊張。

2021年三季度星源材質經營現金流2.8億元,投資現金流-5.7億元,籌資現金流8.4億元。

而在今年5月,其在南通項目的投資公告中也提到,項目投資資金較大,遠高于目前公司賬面貨幣資金水平,同時支付期間較長,資金能否按期到位尚存在不確定性,如遇資金緊張的情況,可能會影響項目的投資金額及投資進度。

為此,星源材質或許后續還將通過資本市場增發、債券等形式再融資。

產能的增加也帶來了更多的庫存壓力。財報顯示,2020年星源材質的庫存為0.4億平方米,較2019年同比增加45%。

產量的提升雖然能帶來規模效應,以進一步壓低成本。但從星源材質過往的財務數據來看,其毛利率并未因此得到優化。2016-2020年,其毛利率從61%下降到35%,營業利潤率也從35%下降到了10%。

雖然擴張了產能,提升了營收,但從資產收益來看,星源材質卻是一直在走下坡路。數據顯示,其2019、2020年的總資產凈利率ROA僅為3%和2%,2016年剛上市時,這一數據為11%。

擴產帶來的效益將在未來幾年才逐漸釋放,但與此同時,在頭部玩家瘋狂擴產的背景下,隔膜的價格能否穩住,本也是未知的問題。

只是為了奔赴這場新能源盛宴,包括星源材質在內的頭部玩家,不得不都下了重注。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號