![]() 新能源

新能源

![]() 新能源

新能源

自古亂世出梟雄。

不管是技術(shù)路線,還是市場(chǎng)格局,動(dòng)力電池的江湖從未像今天這般混亂和模糊。

1 磷酸鐵鋰篡位

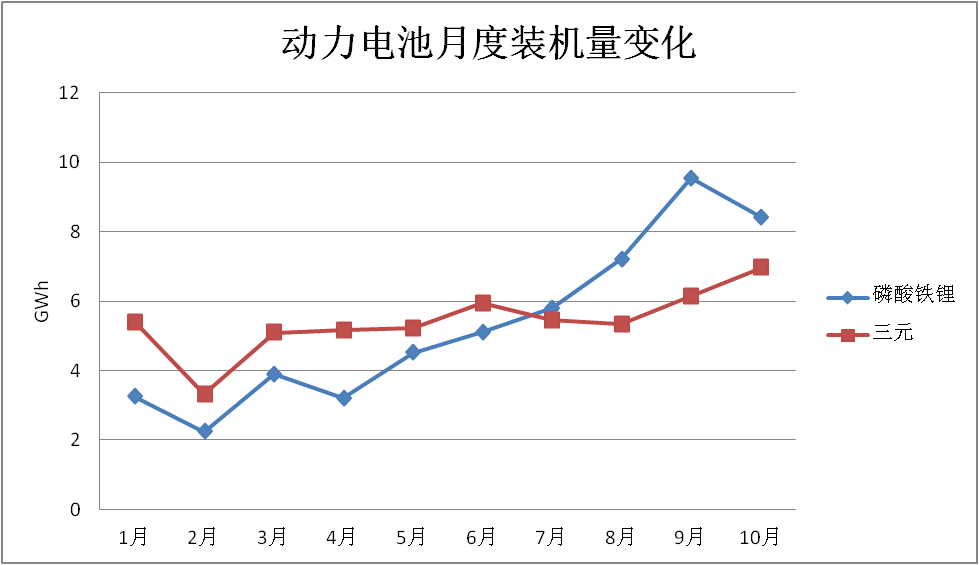

今年動(dòng)力電池市場(chǎng)的最大變化莫過于磷酸鐵鋰的成功上位。

自今年7月首次交叉之后,磷酸鐵鋰與三元鋰電池的裝機(jī)量剪刀差就不斷擴(kuò)大。到2021年10月,我國(guó)動(dòng)力電池裝機(jī)量達(dá)到15.4GWh,其中三元電池裝車7.0GWh,磷酸鐵鋰電池裝車8.4GWh,占比分別為45.5%和54.5%,而在2020年,磷酸鐵鋰的占比僅有16.3%。

作為全球動(dòng)力電池最核心的兩條技術(shù)路線,三元和磷酸鐵鋰已經(jīng)絞殺多年,并且輪流坐莊。

2016年之前,磷酸鐵鋰是絕對(duì)的主流路線,市場(chǎng)占有率高達(dá)60%以上;而到了2019年,三元鋰電池的市占率竟然直線飆升到65%。

二者地位互換,原因只有一個(gè):政策。

2016年的最后一天,中國(guó)公布了最新的新能源補(bǔ)貼政策,補(bǔ)貼額度與續(xù)航里程掛鉤,先天具有能量密度優(yōu)勢(shì)的三元路線開啟了逆襲之路,同時(shí)被改變的還有寧德時(shí)代和比亞迪的命運(yùn)。

2016年,比亞迪的出貨量為7.1GWh,寧德時(shí)代為6.8GWh,而到了2019年,這一數(shù)據(jù)分別變成了11.11GWh和32.55GWh。

回頭來看,里程焦慮下的“人造三元風(fēng)”完全背離了正常的市場(chǎng)化發(fā)展規(guī)律,一味追求能量密度所帶來的安全問題也甚囂塵上。而隨著補(bǔ)貼政策的退坡,一場(chǎng)關(guān)乎技術(shù)路線的撥亂反在悄悄醞釀。

2019年,新能源汽車國(guó)家補(bǔ)貼標(biāo)準(zhǔn)降低約50%,地方補(bǔ)貼則直接退出,綜合補(bǔ)貼退坡幅度超70%。另一方面,比亞迪刀片電池的橫空出世將磷酸鐵鋰向前推進(jìn)了一大步。

即便如此,仍不足以讓車企大面積從三元鋰轉(zhuǎn)向磷酸鐵鋰,最大的驅(qū)動(dòng)力是成本。

在上游原材料瘋狂漲價(jià)的背景下,今年的電池企業(yè)、整車廠承受了極大的成本壓力。2021H1,在產(chǎn)銷兩旺的情況下,國(guó)內(nèi)動(dòng)力電池企業(yè)的毛利率相較于去年下半年普遍下滑了4-5個(gè)百分點(diǎn)。情況在下半年進(jìn)一步惡化,甚至出現(xiàn)了虧損的情況,最典型的就是孚能科技,前三季度虧了6.5億。

三元鋰電池的正極材料主要由鎳、錳、鈷組成,2021年,三種金屬的價(jià)格均實(shí)現(xiàn)大幅增長(zhǎng),三元鋰電池成本劣勢(shì)被放大。根據(jù)中國(guó)電池聯(lián)盟的統(tǒng)計(jì)數(shù)據(jù),三元鋰的成本在800元/kWh左右,而磷酸鐵鋰則穩(wěn)定在650元/kWh上下。

除了成本,供應(yīng)鏈安全也是一個(gè)不得不考慮的現(xiàn)實(shí)問題。

就拿鈷來說,全球一半以上的鈷礦資源儲(chǔ)量集中在剛果(金),去年該國(guó)的鈷產(chǎn)量占到了全球總產(chǎn)量的67%以上。但另一方面,剛果(金)的政局歷來不穩(wěn),社會(huì)極不安定,素有“世界上最危險(xiǎn)的地方”之稱,這些都將影響鈷的長(zhǎng)期穩(wěn)定輸出,進(jìn)而影響鋰電供應(yīng)鏈的安全。

綜合各方面因素來看,磷酸鐵鋰的反撲既在意料之內(nèi),也在情理之中。根據(jù)歷史經(jīng)驗(yàn)進(jìn)行線性外推,關(guān)于三元鋰路徑將被磷酸鐵鋰完全取代的聲量越來越大。但就在此時(shí),特斯拉放了一個(gè)大招。

2 “4680”攪局

在最近召開的第三季度財(cái)報(bào)電話會(huì)議上,特斯拉宣布“4680”電池將于2022年上半年首次亮相,消息一出,電池圈為之一振。

所謂“4680”,是指寬46毫米、長(zhǎng)80毫米的三元大圓柱電池,按照特斯拉公布的數(shù)據(jù),“4680”可在“2170”的基礎(chǔ)上讓能量(容量)提升5倍,里程提高16%,成本下降14%。

除了成本、續(xù)航等核心參數(shù)實(shí)現(xiàn)跨越式升級(jí),“4680”還有其他優(yōu)勢(shì),比如快速充電。與“2170”采用鋁絲焊不同,“4680”的電芯采用的是無(wú)極耳方案,可以直接讓金屬片與電芯極耳進(jìn)行連接,快充性能可以提高三倍以上。

從電池廠商的態(tài)度來看,對(duì)于布局“4680”都有極大的興趣,在這個(gè)領(lǐng)域有頭有臉的公司基本都開始投資建產(chǎn)線了。

寧德時(shí)代規(guī)劃了8條“4680”產(chǎn)線,共12GWh;松下將在明年開始試生產(chǎn)“4680”電池;LG化學(xué)的4680電芯試生產(chǎn)線已經(jīng)開始建設(shè),最早于2023年實(shí)現(xiàn)量產(chǎn);億緯鋰能是最積極、也是步子邁的最大的,公司規(guī)劃的20GWh產(chǎn)能最早在明年投產(chǎn)。

按照機(jī)構(gòu)的預(yù)計(jì),到2023年,將有超過150GW的大圓柱電池可以投產(chǎn),對(duì)應(yīng)可以滿足超過100萬(wàn)輛特斯拉乘用車。

去年“4680”試點(diǎn)產(chǎn)線的良率還只有20%,而今年則加速提升到近80%,距離90%的批量生產(chǎn)良率僅一步之遙。可以肯定的是,“4680”電池的超預(yù)期落地勢(shì)必將會(huì)為三元路線搬回一局。

事實(shí)上,說磷酸鐵鋰相較于三元鋰具備成本優(yōu)勢(shì),往往只是考慮初始購(gòu)置成本,而忽略了三元鋰還具備更高的回收價(jià)值。如果將全生命周期作為考察周期,三元鋰的成本劣勢(shì)就大大降低了,甚至要優(yōu)于磷酸鐵鋰,“4680”的出現(xiàn)則進(jìn)一步放大了這一點(diǎn)。

隨著續(xù)航能力上來以后,具備短期經(jīng)濟(jì)優(yōu)勢(shì)的磷酸鐵鋰在今年強(qiáng)勢(shì)復(fù)蘇,壓三元一頭,這更像是一種均值修復(fù),而不是技術(shù)的完全碾壓和迭代。站在更長(zhǎng)遠(yuǎn)的角度來看,隨著智能化水平的不斷升級(jí),單車用電量也會(huì)同步提升,能量密度依然是長(zhǎng)周期上的主要矛盾,這也是歐美車企堅(jiān)守三元的原因所在。

在徹底實(shí)現(xiàn)“續(xù)航自由”之前,誰(shuí)能在保障安全的前提下做的更好,誰(shuí)就是贏家,磷酸鐵鋰和三元鋰的斗爭(zhēng)未完待續(xù)。

“4680”是一個(gè)攪局者,攪動(dòng)的不只是動(dòng)力電池這個(gè)江湖,對(duì)于三元路徑內(nèi)部也起著推動(dòng)甚至顛覆的作用。

舉一個(gè)例子,在此之前,LiFSI始終是電解液溶質(zhì)六氟磷酸鋰的替補(bǔ),但隨著“4680”電池進(jìn)一步走向高鎳化,具備更好的熱和電化學(xué)穩(wěn)定性及更高電導(dǎo)率的LiFSI或?qū)⒉坏貌槐慌渴褂谩?jù)悉,LiFSI在普通高鎳三元只有3%左右,而在“4680”中,其用量會(huì)直接提高到15%。

再比如負(fù)極材料,此前一直是石墨負(fù)極為主導(dǎo),而“4680”的推廣有望加速負(fù)極的含硅量,以此來提升比容量的天花板,所以硅碳負(fù)極的滲透率勢(shì)必將加速提升。

3 二線廠商蓄勢(shì)

模糊的不只是技術(shù)路線的能見度,還有未來的市場(chǎng)競(jìng)爭(zhēng)格局,但有一點(diǎn)是比較清晰的,就是二線廠商的崛起似乎已不可阻擋。

頭部企業(yè)的地位受到挑戰(zhàn),并非自身實(shí)力弱化,而是產(chǎn)能跟不上。

今年上半年,寧德時(shí)代的產(chǎn)能為65.45GWh,在建產(chǎn)能92.5GWh,已有加在建產(chǎn)能不到160Gwh,產(chǎn)能利用率已經(jīng)被拔到了92.2%,在既有產(chǎn)能下,產(chǎn)量釋放空間已經(jīng)很有限了。根據(jù)多家券商的研究報(bào)告,到2025年寧德時(shí)代的產(chǎn)能規(guī)劃目標(biāo)將接近600GWh。

再來看一下二線廠商的動(dòng)作,根據(jù)電動(dòng)網(wǎng)的統(tǒng)計(jì),億緯鋰能在遠(yuǎn)期的動(dòng)力電池產(chǎn)能規(guī)劃超290Gwh;中航鋰電的遠(yuǎn)期產(chǎn)能將達(dá)到250Gwh;蜂巢能源的產(chǎn)能規(guī)劃達(dá)到260Gwh以上;比亞迪也規(guī)劃了超200Gwh的動(dòng)力電池產(chǎn)能;國(guó)軒高科在大眾入股后加快了擴(kuò)張的步伐,其在遠(yuǎn)期的產(chǎn)能規(guī)劃也超過80Gwh。

再來對(duì)比一下目前的裝機(jī)量水平和市占率,今年前十月,寧德時(shí)代的國(guó)內(nèi)裝機(jī)量占比超50%,是比亞迪的3倍以上,中航鋰電的8倍以上,是國(guó)軒高科的近10倍,是億緯鋰能的25倍。

一個(gè)簡(jiǎn)單的邏輯,如果寧德時(shí)代要繼續(xù)保持這一領(lǐng)先優(yōu)勢(shì),那么業(yè)內(nèi)公司的遠(yuǎn)期產(chǎn)能要同比例擴(kuò)充,但從上述數(shù)據(jù)中可以直觀的發(fā)現(xiàn),二線廠商與領(lǐng)頭羊的產(chǎn)能剪刀差在快速收窄。

可能還有人會(huì)提出異議,認(rèn)為二線企業(yè)即便擴(kuò)張產(chǎn)線也可能拿不到訂單,這種可能性的確存在,但如果細(xì)究,這些二線企業(yè)并非盲目擴(kuò)張,背后都有“大哥”站臺(tái)。

中航鋰電是廣汽、長(zhǎng)安新能源、吉利等內(nèi)資汽車廠一手養(yǎng)大的。2018年,中航鋰電的裝機(jī)量還只有0.71GWh,隨后連年翻倍,到2020年裝機(jī)量增長(zhǎng)到3.55GWh,今年1-10月更是提升到了6.42GWh,成為國(guó)內(nèi)僅次于寧德時(shí)代和比亞迪的第三大動(dòng)力電池廠商,目前來看,全年裝機(jī)量依然可輕松翻倍。

為了避免被頭部電池廠“卡脖子”,整車廠選擇扶持自己的勢(shì)力,中航鋰電就是其中最具代表性的企業(yè)。只要這些整車廠轉(zhuǎn)型電動(dòng)化,中航鋰電就有飯吃。

再比如,蜂巢能源的背后站著長(zhǎng)城汽車,二者緊密的戰(zhàn)略合作關(guān)系是有目共睹的;國(guó)軒高科獲得了大眾入股,必將受益于后者的電動(dòng)化轉(zhuǎn)型;比亞迪更不用說了,自身就是國(guó)內(nèi)新能源整車廠的佼佼者,未來很大一部分電池產(chǎn)能內(nèi)部就消化了。

事實(shí)上,二線廠商并不只是靠著“吃軟飯”,自身競(jìng)爭(zhēng)力的提升同樣不容小覷。比如億緯鋰能,今年一頓操作猛如虎,實(shí)現(xiàn)了動(dòng)力電池的產(chǎn)業(yè)鏈全覆蓋。

在上游原材料環(huán)節(jié),參與了華友鈷業(yè)的定增,間接布局了鈷資源;和永瑞控股、華友國(guó)際鈷業(yè)、LINDO等在印尼合作開發(fā)鎳,并且通過收購(gòu)進(jìn)一步加大了鋰資源的儲(chǔ)備;在中游,分別與德方納米、貝特瑞、恩捷股份等正、負(fù)極、隔膜的絕對(duì)龍頭合資開廠,實(shí)現(xiàn)戰(zhàn)略捆綁。

在當(dāng)下上游普遍漲價(jià)的背景下,成本優(yōu)勢(shì)成了企業(yè)的生命線,往長(zhǎng)遠(yuǎn)看,進(jìn)入2.0時(shí)代后,成本也將是動(dòng)力電池廠商的核心競(jìng)爭(zhēng)力之一。一體化布局是獲得成本優(yōu)勢(shì)和供應(yīng)鏈安全的最有效、最直接的方式,要不然寧德時(shí)代也不會(huì)不顧一切的和贛鋒鋰業(yè)爭(zhēng)搶鋰礦。

因此,億緯鋰能的野心和實(shí)力值得重視,目前已經(jīng)有賣方分析師提出億緯鋰能將在“4680”電池領(lǐng)域超車寧德時(shí)代。

基于目前的情況,可以做一個(gè)大膽的預(yù)測(cè):一家獨(dú)大的局面恐難以支撐下去,未來五年,動(dòng)力電池行業(yè)將進(jìn)一步向二線發(fā)散。

與之并行的另一個(gè)問題是,全球動(dòng)力電池很可能從現(xiàn)在的短缺進(jìn)入過剩。

根據(jù)BloombergNEF最新的預(yù)估數(shù)據(jù),到2025年,全球動(dòng)力電池需求量約為1200GWh。粗略計(jì)算一下,僅上述這些公司規(guī)劃的產(chǎn)能就超過了市場(chǎng)需求。

就在今天,工信部發(fā)文表示,要引導(dǎo)鋰離子電池企業(yè)減少單純擴(kuò)大產(chǎn)能的制造項(xiàng)目,加強(qiáng)技術(shù)創(chuàng)新、提高產(chǎn)品質(zhì)量。

政策的用意不言而喻,我們之前已經(jīng)有太多產(chǎn)業(yè)內(nèi)卷的血淚史,如果不加以敲打,恐再重蹈昨日之覆轍。

格局發(fā)散,整體過剩,未來五年,中國(guó)動(dòng)力電池的江湖頗有看頭。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)