![]() 新能源

新能源

![]() 新能源

新能源

近日鋰鹽板塊連掀高潮,東方財富鹽湖提鋰指數(861378.EI)本月17日-18日累計漲幅6.02%。市場狂歡的背后,或與下游節前備貨有關。

財聯社記者多方采訪了解到,日前下游電池廠節前儲貨已現,上游材料廠較往年庫存更顯緊張。分析師對財聯社記者表示,本輪儲貨需求海外市場或將更為明顯。

節前儲貨已現

日前國泰君安一則電話會議紀要顯示,9月底開始受正極材料廠限電等多因素影響,鋰價上漲速度放慢甚至橫盤,但考慮正極材料廠備貨基本在半個月左右,春節前后物流或受影響,年關將至下游采購情緒加重,詢價頻次增加、對高價產品容忍度亦有提升。同時表示隨著下游的年前備貨動作,鋰價近期或將迎來第三次上漲,目前市場上已有大廠開始上漲出廠價格。

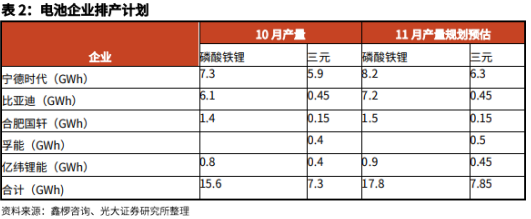

光大證券研報顯示,根據鑫欏咨詢的數據,國內主流電池廠商11月預估的排產計劃較10月環比增加12%。

華安證券11月17日晚間電話會議中,嘉賓分析師表示近期多有貿易企業已表示不再出貨。

就上述情況財聯社記者聯系多家上市公司求證,對此容百科技(SH:688005)表示暫未了解到相關部門是否有備貨情況;贛鋒鋰業(SZ:002460)內部人士對財聯社記者表示,下游節前備貨是慣例,但與往年相比今年供需更緊,出現庫存比較緊張,產品消化速度更快的現象。

或將現結構化增量

華安證券金屬新材料研究員對財聯社記者表示,今年備貨或以海外市場更為明顯。雖然節前備貨確有慣例,但較之往年,今年材料價格上漲顯著,抑或壓制下游補庫意愿,此外下游廠備貨行為視訂單量而行,從下游市場來看,海外訂單增量或更明顯。較之國內,海外新能源市場滲透率更高。

生意社11月18日監測資訊表示,本周碳酸鋰價格仍舊持續高位整理。目前磷酸鐵鋰對于鋰原料需求仍然較高,市場詢單頻繁,但磷酸鐵鋰下游剛需采購為主,采購氛圍一般。國內工業級氫氧化鋰價格保持平穩,目前原料鋰輝石價格堅挺運行,成本面支撐有力,需求面有所提升,市場相對平穩。但隨著海外市場明顯增量,國內氫氧化鋰市場可能呈現趨緊狀態。

值得關注的是,11月17日工信部電子信息司發布了《鋰離子電池行業規范條件(2021年本)》(征求意見稿)和《鋰離子電池行業規范公告管理辦法(2021年本)》(征求意見稿),兩份文件分別對電池廠商的工藝設備、產品能量密度等指標作出了明確、定量的要求,《規范要求》提出旨在引導企業減少單純擴大產能的制造項目,加強技術創新、提高產品質量、降低生產成本。隨著兩份文件的推出,國內下游擴產潮或將受約束。

光大證券分析認為,本周電碳、工碳和電池級氫氧化鋰價格分別為19.75、19.20和18.70萬元/噸,環比保持穩定。本周常州中聯金電池級碳酸鋰合約(LC2202)價格為22.4萬元/噸,較市場電碳價格高出2.65萬元/噸,代表市場對鋰鹽價格未來上漲仍存在預期。

贛鋒鋰業上述人士對財聯社記者表示,公司目前仍以長協單為主,價格可能或因市場變動而有所調整,四季度長協價格基本已定。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號