![]() 新能源

新能源

![]() 新能源

新能源

資本市場總是喜新厭舊,此話不假。然而,在“新”被資本市場認可之前,資本市場是瘋狂地擁抱“舊”,對“新”愛答不理,甚至嫌棄。

但是,一旦“新”被市場認可,資本市場又會開始一輪踩踏式追逐。昨天愛答不理,換來的是今天的高攀不起。

李澤楷錯過騰訊,雅虎錯過Google和Facebook。莫不如是。

喜新厭舊,翻臉如翻書

記得2019年全球最大的IPO是哪家公司嗎?沒錯,是沙特阿美。

2019年12月13日,沙特阿美以1.88萬億美元這個在當時令人恐懼的市值在沙特股票交易所收盤,創下當時全球公司市值之最。而此前阿美IPO募集的資金規模為256億美元,也超過了當時的世界紀錄——2014年上市的阿里巴巴——250億美元。

沙特阿美是正牌的如假包換的石油巨頭公司。阿美上市即巔峰的時刻,特斯拉的股價還在300美元左右,而且在200-300這個陰影中已經徘徊了十幾年。。。

誰能想到,幾個月后,伴隨著疫情的爆發,特斯拉的股價開始爆發,于2020年的2月初,創下1000美元的新高。

空頭已經爆倉,多年慘勝的多頭,踩著空頭的尸骨,狂歡。。。

如果說資本市場是喜新厭舊的話,恐怕這三個月特斯拉股價從躺平到爆發,為我們提供了最好的注腳。

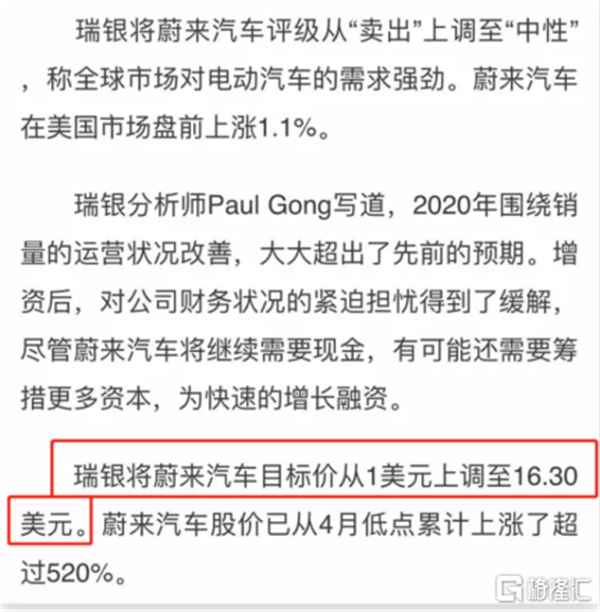

同樣堪稱戲劇性的是半年后,奄奄一息的蔚來汽車獲得了合肥市政府的注資,起死回生,困境反轉。

當時長期看空蔚來以致于把投行做出了沽空機構味道的瑞銀,一份研報,目標價上調16倍,一夜翻多,點燃了中國新能源汽車這個賽道。

如果說資本市場是翻臉比翻書還快,如果說資本市場是嘴上不要身體誠實,那么蔚來的這個案例,又為我們提供了一個注腳。

在特斯拉三個月暴漲3倍之前的那十幾年里,它以及它的主人埃隆馬斯克,是資本市場的一個笑話——當時的特斯拉,生產一輛虧一輛,到實在做不下去的時候,馬斯克還掏過自己的腰包為員工發工資。

甚至投資者發明了一個用期權的策略,一旦特斯拉股價漲到300以上,就可以short put去做空套利了。而隨著特斯拉股價一飛沖天,人們已經忘記了300美元一下的那段漫長的灰色的記憶——資本市場的記性,比金魚好不了多少。

……

兩年后的今天,新能源整個市場已經擁擠不堪,特別是當鋰電池行業占據整個市場高光的時候——有“鋰”走遍天下,巧婦難為無“鋰”之炊——電池大廠之間為了爭奪鋰礦,大有當年世界幾大霸主在中東搶石油的氣勢。而一個個鋰電池的賽道公司估值高上天,殊不知寧德的市值已經快要逼平工商銀行了。

有人說過,石油巨頭IPO往往是市場堅定的信號。站在今天,這些鋰電池的大廠,怎么看怎么像當年的沙特阿美。直到今天——

氫能源板塊引爆,我仿佛看到2年前,沙特阿美在炫耀全球最高市值的時候,還處在舞臺高光之外的股價還在300以下的特斯拉的反抗與不屈。

好在,今天的大漲,說明市場已經開始認識到氫能源。盡管氫能源之前也遭遇過“一日游”式的炒作,而且這是是否是“一日游”仍然很難說。但我在這里想說的是,下一個有可能像鋰電池一樣龐大的賽道,氫能源一定會是其中之一。

對此,我們除了做好準備,只有繼續做好準備。

另一個技術版圖

新能源的主戰場一直是鋰電。蓋因鋰電技術最成熟,下游需求明確且高增長,因而成為確定性最強最受市場青睞的一條賽道。

鋰電行業景氣度大增,供不應求的情況下,上游鋰價也隨之水漲船高。

今年以來,電池級碳酸鋰與氫氧化鋰的價格持續飆漲,相關價格分別一年漲幅分別逾250%和130%,到目前為止漲勢依然未見停息。

出于對未來新能源汽車需求持續高增長的預估,近幾年不少鋰業行業龍頭紛紛開始在全球范圍內掃蕩鋰礦。僅今年10月份,就有贛鋒鋰業、紫金礦業、寧德時代等行業巨頭斥巨資對海外的鋰礦買買買。

巨頭燒錢式搶購鋰礦,一面是有鋰走遍天下的傲氣,另一面是巧婦難為無鋰之炊的尷尬。下游新能源鋰電汽車需求越來越多,對上游鋰的依賴就越來越強。爭奪上游鋰資源的控制權,與上世紀中東國家爭奪石油控制權無異。

但就是在鋰電火熱的當下,其實人們忘記了,動力電池的技術路線是很多的。例如氫氧燃料電池。但是由于種種原因,氫能源始終未能進入資本爭奪的主戰場。盡管很多國家在氫能源方面的布局已經開展多年。

早在上世紀70年代,美國通用汽車便提出“氫經濟”的概念。2019年,美國發布《氫經濟路線圖》,計劃截至2030年氫能源累計投資達到80億美元,建成5600個加氫站和530萬輛燃料電池汽車。

去年7月,歐盟發布《歐盟氫能戰略》,計劃到2030年使氫能能夠成為歐洲能源系統的固有組成部分。法國與西班牙相繼宣布內部的氫能路線圖,而歐洲傳統車企如戴姆勒,則發布了自己的燃料電池概念卡車,并計劃于2023年進行客戶實驗。

推動氫能源走得最前的當屬日本。相較于其他國家,日本是出了名的資源匱乏,這也意味著日本的對外能源依存度其實非常高。如果日本想要在2050年達成溫室氣體減少80%排放的承諾,就必需找到合適的替代能源。豐富的海水資源恰恰可以彌補日本在其他資源上的不足。

早在1974年的石油危機,日本就啟動了第一個國家氫能項目“陽光計劃”。2014年,日本又在《能源基本計劃》這份文件中提出要建設“氫能社會”。同年,豐田上市了第一款氫能源汽車,并為其取名為MIRAI,在日語中寓意“未來”。截至去年底,這款車在全球累計銷量達到12015輛。

但與動輒百萬級的新能源車銷量規模相比,全球的氫能源車銷量規模幾乎可以忽略不計。這背后的原因很復雜,除了傳統燃油車,如今的鋰電池車技術更加成熟發展如日中天,氫能源車還只是當做技術儲備的備胎。

而這備胎的技術,還遠未達到火候。

盡管理想豐滿,現實骨感

今年7月,日本兩大氫能源車排頭兵本田與豐田相繼在推進氫能源項目上受挫。本田宣布從8月起結束氫燃料電池車Clarity Fuel Cell的制造。豐田原本打算在東京奧運會上啟用氫能源汽車的計劃也因為撤銷贊助而破產。

兩田只是各國在發展氫能源道路上的縮影。去年,全球僅售出9006臺氫能源汽車,大量計劃要建的加氫站最終建成并投入使用的只有小半。

為什么會這樣?簡單來說,就是技術限制。

氫能源的技術障礙遍布上游制取、中游儲運和下游應用三大環節。

在氫的制取方面,根據不同技術可劃分為石化能源制氫、工業副產氫、電解水制氫和生物制氫。根據制取過程中,碳排放量的大小又可以分為灰氫、藍氫和綠氫。

其中,直接使用化石能源制取的氫是灰氫;使用化石能源但通過碳捕捉技術減少碳排放制取的氫是藍氫;通過風電、光伏等電解水制取的氫是綠氫,綠氫的制取過程是零碳排放的。

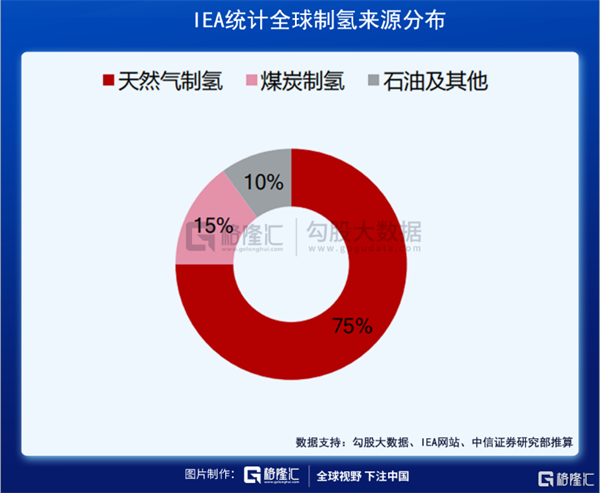

目前,受限于制氫的成本,全球的制氫來源基本上都是化石能源。IEA數據顯示,全球制氫75%來自于天然氣。

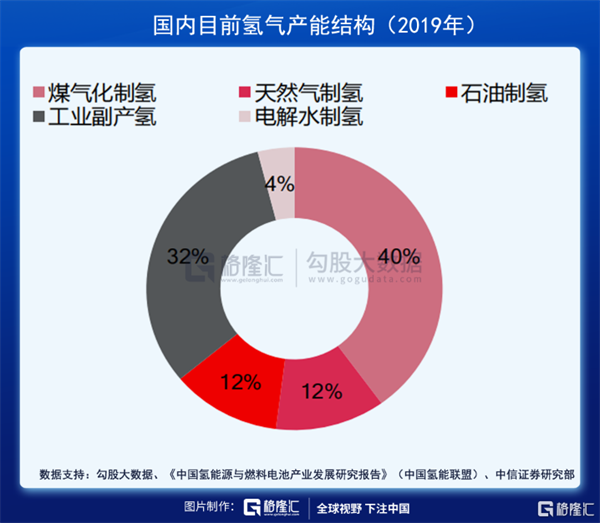

中國國內的制氫來源主要是煤氣化制氫與工業副產氫,分別占比40%和32%。而電解水制氫僅僅占比4%。

之所以形成這樣的格局,根本上就是制氫成本一直居高不下,成為導致各國難以推進氫產業的關鍵障礙。主流的天然氣制氫方式,原料本就昂貴,造價也很高,并且 碳排放角度看,通過天然氣制氫工藝每制得1kg氫氣,將排放10.86-12.49kg的二氧化碳,碳排放量雖然遠低于煤制氫工藝,但依然很大,與減少碳排放的初衷不相符。而如果用最清潔的電解水的制氫方式,其成本約是化石能源制氫成本的4到5倍,其中電費成本約占電解水制氫成本的60%,而目前全球的電能主要還是靠火電,這更不可能成為主流。

在儲運方面,氫能源遇到的困境甚至更多。與新能源鋰電汽車不同的是,氫能源目前還沒有相關規模的基礎配套設施。鋰電池汽車雖然也需要充電樁、換電站等,但基礎的電網設施已經鋪就。但對于氫能源而言,氫氣的運輸與加氫站的全產業鏈建設卻是從0到1的故事。

根據氣體狀態的差異,氫氣運輸可以分為氣態、液態和固態氫氣輸送。氣態氫氣通常采用長管拖車和管道運輸;液態氫氣通常用槽車運輸;固態氫氣運輸可直接運輸儲氫金屬。因為沒有鋪設相關管道、加之氣化成本較液化成本更低,國內目前普遍采用的運輸方式是氣氫拖車。但氣氫拖車致命缺點便在于運輸量較低,只能短距離運輸。

相比之下,純氫管道運輸無論是從運輸能力、百公里運費還是運輸半徑上,都具有明顯優勢。但前期鋪設管道無疑是一項成本巨大且耗時的大工程。

除了運輸管道,加氫站的運輸成本也不小。因為氫氣需要高壓存儲,加之易燃易爆,所以其建設成本遠比普通加油站要高。

另外還有一個非常重要的制約因素——技術專利。目前,在氫能源專利上,日本豐田汽車便擁有全球60%的專利。而因為國內氫能源發展起步較晚,在產業鏈諸多環節上還存在被國外卡脖子的情況。

因為專利權的存在,任何產業的發展,都是在前期技術難度較低時獲取盡量多的專利,對后面發展就最有力(把好走的路都占了,讓別人無路可走),對于一些難以繞開關鍵技術節點的專利,發明者甚至可以通過專利授權就可賺得盆滿缽滿。而競爭對手如果想繞開專利路線,另辟路線發展,難度將是極大的,并越往后,越艱難。這也是為何國內很多關鍵技術領域被國外對手卡脖子的原因,比如芯片,和高度設備。

所以,不可否認,要想實現氫能源產業規模化應用,各國都有很長一段路要走。

結語

世上的投資分為兩種,一種是投資確定性,一種是投資不確定性。

投資確定性的極致就是投資人類的衣食住行、生老病死,像巴菲特買可口可樂,就是這樣的道理。

而投資不確定性的極致,就是投資還不存在的生意,如果有一家公司說他未來要在火星上做生意,那么你會現在就去投他嗎?正如美國獨立戰爭之前,當時的駐法大使、后來的美國第二任總統約翰·亞當斯在游說法王資助軍費的時候所說的:“國王陛下,您是在支持未來的國家。”

投資確定性,風險收益都擺在明面上,甚至未來的現金流都可以估算出來,一切都在掌握之中;投資不確定性,風險極高,收益極大——當下的氫能源,明顯屬于后者。

當然,不確定性中,也有確定性的東西。在剛剛過去的GOP26會議上,一百多個國家都提出了本國的“碳達峰”與“碳中和”目標年份,簽字畫押,立軍令狀。盡管這種幾十個上百個國家開會達成的東西往往不靠譜,但是當人類面臨生存挑戰的時候,這些就不會再是兒戲。

而鋰電池生產過程本身的污染性,以及結構中許多不可回收的元素,還有鋰的地殼豐度本身的制約,都意味著,未來鋰電所帶來的爭奪,可能會比石油更加慘烈。“鋰電池之父”古迪納夫在2019年獲得諾貝爾化學獎之后曾說道:

“鋰資源的重要性不亞于石油等戰略性資源,一旦鋰資源開采出現瓶頸,可能會跟石油一樣成為戰爭的導火索。”

與鋰相比,氫在自然界中儲量非常豐富。地球表面的71%是水,因而水中的氫,是地球上存在最多的元素。氫與氧氣發生化學反應,無論是燃燒還是電化學反應,最后產生的物質都是水,可完全循環利用。取之不盡,用之不竭。

當然,現在限于技術難關、成本劣勢,氫能源產業的發展并不一帆風順,但技術的成熟都有曲線的,它肯定能最終走向成本平衡的那一個轉折點。

氫能源必將會是一個超級風口,盡管現在前途還很漫長。對此,我們只有抓住先機,提前準備;才不至于當歷史的車輪從我們身邊呼嘯而過,面對它揚起的塵土去感嘆追悔不及。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號