![]() 新能源

新能源

![]() 新能源

新能源

電動化浪潮之下,鋰電池行業的任何風吹草動都被無限放大。近期,伴隨著4680電池面世時間的逼近,4680電池的相關板塊開始躁動不安。

去年9月,我們在特斯拉“電池日”發布后的第一時間,就發文解讀了4680電池的技術層面內容。那么4680電池的最終量產將對動力電池格局帶來哪些影響,本文試圖以現有的信息為依據做下解讀,供各位參考。

01、不要神化特斯拉

作為新能源車的旗手,特斯拉堪稱話題之王,但凡涉及到特斯拉的話題,不少追隨者首先就站隊到特斯拉這邊。從Model 3國產化到Model Y降價,似乎市場都提前給結局做了定性。這不,最近特斯拉即將量產4680電池的消息再度成為熱議話題。

不可否認特斯拉是新能源車的領頭者,不管是銷量還是其在三電系統、智能座艙、自動駕駛方面的技術能力都是業內領先。

但是,很多時候,我們未免過于神話特斯拉了。

當初特斯拉要進入中國的時候,很多不明真相的群眾大呼鯊魚來了,擔憂本土品牌和造車新勢力的生存空間。如今看來,國內車企和造車新勢力不僅活下來了,還活得很好,“蔚小理”的月銷量早已破萬輛,成為國內智能電動品牌的中堅力量。

除開主觀層面,馬斯克偏激進甚至某些時候不靠譜的風格也該讓市場先冷靜冷靜,不要急于給4680電池的成敗定調。對于動力電池的技術路線,特斯拉主導的圓柱電池并沒有成為主流,另外,馬斯克早前極力推崇的高鎳三元電池并沒有形成壓倒性優勢,反倒磷酸鐵鋰卻備受追捧,連特斯拉自己也推出Model 3磷酸鐵鋰版本。

另外還有一些事例可以作為佐證。馬斯克曾多次在公開場合講到比特幣的價值,今年一月,特斯拉購買了價值15億美元的比特幣,到了3月份,馬斯克在推特上表示,特斯拉現在接受比特幣支付。因為特斯拉和馬斯克的熱度,本就處在風口浪尖的比特幣又一次迎來價格飆升。

最終結果卻出乎預料,才過去兩個月,到了5月12日,馬斯克又“翻臉”說因為比特幣太耗電,不符合可持續發展的理念,特斯拉將不再接受比特幣支付,招來比特幣大跌。

要知道特斯拉早已在第一季度出售了價值2.72億美元的比特幣,并且從中獲得了大約1.01億美元的利潤。馬斯克的這波操作跟其“鋼鐵俠”人設多少有點不符。我們再看下特斯拉今年一季報,其一季度的利潤為4.38億美元,同比去年增加了1600萬美元,其實特斯拉出售比特幣和電動車積分帶來收益就占了一大部分。

還有馬斯克信誓旦旦保證的L5級別的自動駕駛技術遲遲沒有推出,電動皮卡的上市時間也是一拖再拖。還有特斯拉車輛的做工方面也是時常被吐槽的,內飾簡陋、做工粗糙、用料隨意早已不是新鮮事兒。雖然現在的Model Y有了很大改進,但是跟國內的同級別車比起來,還是遜色不少。

言歸正傳,回到4680電池這件事上,說到底特斯拉大圓柱電池的主要變化在于結構創新(但也不要忽視電化創新層面為固態電池留下的伏筆),4680電池和比亞迪的刀片電池是有很多共同點的,刀片電池相當于把原來的方形電池做得更長,4680電池是把原來的“小個子”放大成“矮胖子”(限于底盤的高度空間,圓柱電池的高度受到限制)。

圖1:刀片電池和方形電池的尺寸對比

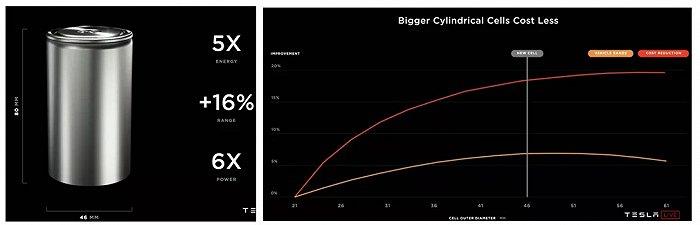

理論上,圓柱電池可以做的更“胖”,單個電池的容量會更大(4680電池的體積就是2170電池的5.5倍左右)。但電池不是容量大就行,還要考慮制造難度、快充性能、散熱效果等方面,不然那整個底盤就是一個電池多好,特斯拉最近的選擇是46mm的直徑。

另外有人說4680電池的每千瓦時成本下降了14%,那特斯拉是不是還要繼續降價?其實電池做大之后電池包的PACK成本跟著下降是自然的。這好比是500ml的礦泉水換成2.5L的大瓶子裝了,自然瓶蓋、包裝盒等材料跟著減少。

值得注意的是,電池企業仍是電池創新的引領者,寧德時代早在2019年推出的CTP技術就已經實現了零部件減少40%、能量密度提升15%的結構創新。還有CTC技術,國內多家企業早已開始布局。在筆者看來:對于4680圓柱電池的創新,可以積極樂觀,但不要因為特斯拉就過于亢奮。

圖2:特斯拉選擇46mm直徑作為2170圓柱電池的“升級版”,資料來源:特斯拉

不過,動力電池作為電動車做重要的部件之一,其每一個創新都值得重視。因此我們還是有必要詳細解析4860電池的創新之處。

02、4680電池背后的極限制造

【1】特斯拉的“無極耳”技術

單從生產制造角度,任何一家動力電池企業都可以把圓柱電池做大到46mm直徑,但是電池做大之后,快充和散熱等問題隨之而來,這才是真正讓人頭疼的,而這痛苦之源正是來自于極耳。

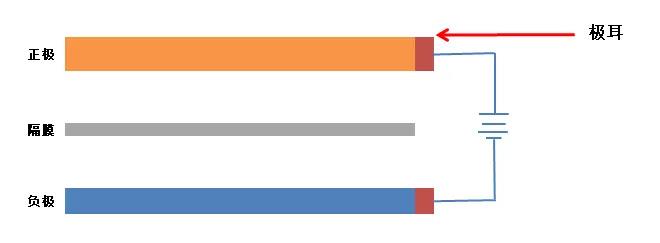

顧名思義,極耳就是電池正負極的“耳朵”,它是從電芯中將正負極引出來的金屬導電體,是電池在充放電時與外電路的接觸點。這個接觸點并不是我們看到的圓柱電池外表的那個銅片,而是電池內部的一種連接,通常它是和正負集流體(鋁箔、銅箔)焊接在一塊的。

圖3:鋰電池極耳示意圖

具體到電池充放電過程,電子是在橫穿整個電芯之后到達與電芯集流體焊接的極耳,再通過外部導線到達另一極。在電池工作中,電子的流動極易導致極耳焊接接處局部熱量過大,加之接觸點小,沒有足夠散熱空間,這一直是電池安全的瓶頸,當前的快充也受制于極耳。

其實電池企業都知道圓柱電池要往大型化發展,但圓柱電池做大之后,電子需要橫穿的距離變長大,電阻也會隨著距離的增加而增大,上述提到的發熱問題反而變得更為嚴重。

圖4:鋰電池內部示意圖,資料來源:錦緞研究院

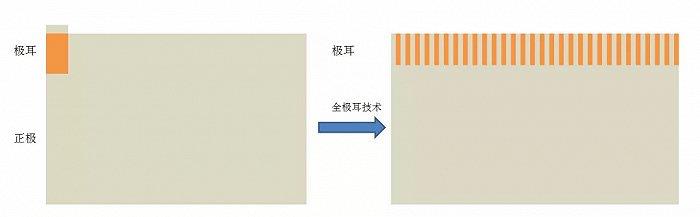

那么,特斯拉是采用什么“黑科技”來解決這個問題呢?路徑無非就是縮短距離,增加接觸面。特斯拉計劃通過改變極耳結構,讓電子直接在電芯集流體和蓋板、殼體之間傳導,縮短了電子在內部的傳輸距離,同時極耳的接觸方式也從點接觸變成面接觸,大大增加了散熱面積。

講到這里,4680的無極耳技術的基本原理已經清晰,所謂的無極耳其實是全極耳,這不過是馬斯克的文字游戲。而這個技術,也是4680大圓柱電池最大的變化之一,值得敲黑板。

圖5:特斯拉全極耳技術,資料來源:錦鍛研究院

值得一提的是,寧德時代的“前身”消費鋰電池龍頭ATL早在2015年就有鋰電池多極耳專利技術降低電池內阻。

這個全極耳/無極耳技術,也是4680電池內部結構最大的變化,能有效解決當前快充發熱的難題。但隨之而來的,就是其制造難度同樣成倍提高了,電池企業需要用激光將極耳焊接,實際生產中對制造能力和設備要求極高。

截止目前,特斯拉也沒有完全解決極耳加工的良率上問題,這也是為什么宣傳的量產時間要等到2022年了。

對于全極耳技術,另外的一層意義可能在于,當圓柱電池做成全極耳后,其柱體繞制過程不需要頻繁的啟動停止(當電池在生產系統中流轉時,它必須實時停止的極耳的位置上),可以實現真正意義上的流水線生產,這將顯著提高生產效率,降低生產成本。

圖6:圓柱電池生產過程,資料來源:特斯拉

【2】電極干法工藝

正常電池生產的濕法工藝是將電級材料與溶劑、水等混合成漿料,再涂在鋁箔、銅箔上面,經過數十米的烘干設備后再壓實成需要的厚度。而特斯拉的干法工藝是直接把材料干混,不經過溶劑混合,然后將混合好的粉末壓在金屬泊上面,好處就是省去了烘干和溶劑回收流程。干濕法的切換,對于熟悉工業制造的朋友,應該都不陌生。

不過上述看起來簡單的事情要完成卻非常難,干混如何達到材料均勻性,壓實后如何確保附著度,這些對工藝、設備都是嚴峻考驗。如果這項技術實現,其流程的簡化讓4680電池的制造成本和環保成本都減小了,同時工廠的初始投資成本和占地成本也相應減少(烘干產線長達數十米),將有利于新能源汽車行業的進一步發展,這種創新確實是值得肯定的。

事實上,特斯拉早前也一直無法實現干法制造工藝,直到特斯拉在2019年溢價收購了超級電容公司Maxwell。馬斯克的目的很明確,就是看中這家公司的知識產權。這同樣印證了我們開篇所談的,不要神話特斯拉,飯要一口一口的吃。

圖7:干電池涂層工藝,資料來源:國信證券

03、松下的東山再起,不能單押4680電池

【1】技術進步有望帶來圓柱電池的復興

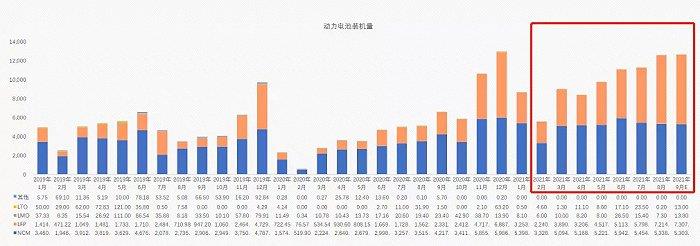

回顧我國動力電池的發展,最開始是磷酸鐵鋰的天下,那幾年專攻磷酸鐵鋰的比亞迪曾是國內動力電池的帶頭大哥,后來由于政策等因素三元電池強勢崛起,直接把磷酸鐵鋰按在地上摩擦。在大家覺得磷酸鐵鋰要熄火的時候,磷酸鐵鋰奇跡般逆襲了,其裝機占比從2020年2月的13%躍升至今年9月的60.8%,至今已連續數月超過三元材料。

磷酸鐵鋰之所以能回潮,應該歸功于寧德時代CTP和比亞迪刀片電池帶來的技術進步,讓低能量密度的磷酸鐵鋰重回生機。畢竟磷酸鐵鋰的安全性和低成本早已為人所知,這些只是加速了回潮的過程。

從2019年至今的兩年時間,CTP技術、刀片電池、鈉離子電池、4680圓柱電池相繼面世。在大家覺得某條路線走不通的時候,動力電池企業一次次的極限制造突破和材料體系創新讓難以置信的事情成為理所當然。

試問半導體行業的摩爾定律為什么一直有效,不是因為它本身是個規律,而是整個產業鏈企業的共同努力讓摩爾定律一直得以有效。

所以我們還是應該積極樂觀看待動力電池的技術發展,不同場景之下,每一種技術路線都會有其用武之地。三元材料有突破的時候,唱衰磷酸鐵鋰;磷酸鐵鋰回潮的時候,又過度捧磷酸鐵鋰,這種武斷的二元論對于錯綜復雜的鋰電池行業顯然是行不通的。

現在很多投資者都習慣性的把4680電池和高鎳三元材料放在一起討論,其實磷酸鐵鋰和4680電池也是不錯的搭配,我們也將會關注這方面的變化。

圖8:動力電池裝機量變化趨勢,資料來源:公司公告

映射到圓柱電池上面,在主流車企幾乎均選擇方形或軟包方案的背景下,逐漸沒落的圓柱電池有希望憑借4680方案的實現迎來第二春。如今,海內外的主流動力電池企業正在加快布局4680圓柱電池的建設腳步,提前搶占技術高地。

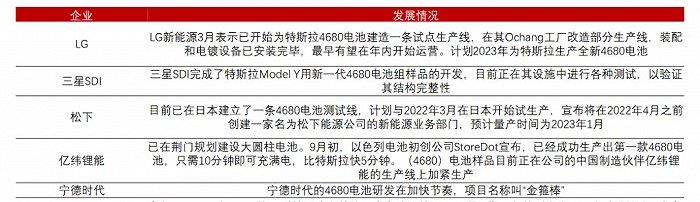

圖9:部分布局4680圓柱電池的企業,資料來源:浙商證券

【2】昔日鋰電龍頭注定遲暮

在《全球鋰電軍備競賽:寧德時代和它的海外競爭對手們》文中,我們詳細解讀了松下電池的現狀。昔日的鋰電老前輩雖然技術沒得說,但商業模式的失敗導致其被一個又一個后輩超越。這次背靠4680電池,不少人看好松下將東山再起,甚至還會威脅到寧德的地位。

據松下透露,其在技術上基本已準備好量產特斯拉4680電池,目前正在日本打造一條產線并進行試產,為量產做準備。當年松下憑借特斯拉的圓柱電池訂單一舉成為動力電池老大,這次特斯拉又首先找松下合作,松下真能靠著4680電池回歸嗎?

在我們看來,這件事還要打個大大的問號。

從18650到2170,松下一直和特斯拉緊密合作,其制造經驗和技術儲備豐富,特斯拉自然優先跟松下合作。但是由于極耳激光焊接的難度極高,光靠制造經驗還不夠,結果就是現在松下的良率還是不到70%,據產業鏈調研,當前特斯拉的激光焊接研發靠其收購的公司在突破,目前離品質化量產的要求還有不小的差距,由此可見松下的先發優勢并未形成領先優勢,形勢依然不容過度樂觀。

另一方面,國內的動力電池企業和韓國的LG、SK等都在加快布局4680圓柱電池,如果松下不能保住4680電池在特斯拉的主供地位,其全球份額可能還要繼續下降。

對松下更為不利的是,已經有不少消息傳出特斯拉將在中國建立另一家超級工廠,卻不是松下的大本營日本,更不是韓國。馬斯克的意圖已經很明顯了,就是要把更多的動力電池產業鏈放到國內,電池上面賺不到錢的韓國LG已經主動把供應鏈往中國轉移,國內的動力電池產業鏈有望更上一層樓。最合乎邏輯的推演是:在4680,松下栽樹,國內產業鏈摘果子。

當年國家把特斯拉引入中國,并給予較大政策優惠,實際上早已考慮到了中國的動力電池技術的自主可控,引進特斯拉為的就是強者恒強。所以我們不必太過擔心4680電池會給國內的動力電池企業帶來顛覆式沖擊,那些唱空的聲音該歇歇了。

04、國內二線玩家的新戰場

【1】二線玩家的曙光初現

回到國內市場,當下我國動力電池格局是寧德時代一家獨大,剩余眾多二線企業除了奮起直追別無他法,這次4680圓柱電池可算為二線企業打開了新的大門。論方形電池,二線玩家確實很難與寧德正面競爭,但換到圓柱電池,大家差不多是相同的起跑線,所以誰能在圓柱電池勝出,還尚無定論。

我們在《寧德時代陰影下的動力電池生死競賽》文中分析了二線動力電池企業另辟蹊徑,尋找不同出入的策略。現在難得有圓柱電池這樣的新戰場,二線玩家紛紛摩拳擦掌,準備大干一場。

這隊伍中的積極份子當屬億緯鋰能(SZ:300014),11月5日,億緯鋰能公告稱,公司子公司湖北億緯動力有限公司擬與荊門高新技術產業開發區管理委員會簽訂《合同書》,將在荊門高新區投資建設20GWh乘用車用大圓柱電池生產線,在這個時點,億緯鋰能大概率就是奔著4680電池去的。

更有意思的是,早在上半年的4月30日,億緯鋰能就與StoreDot公司簽訂了《電動汽車戰略合作框架協議》。而后者在9月2日宣布已開發出了可以在10分鐘內充滿電的4680圓柱電池。不愧是《“風口之王”億緯鋰能:兩年10倍后還有動能嗎?》文中所總結的熱點狂魔,4680型動力電池已經成為其新瞄準的熱點。

當然億緯鋰能本來就有技術儲備,不是單純追熱點。早在2017年6月,億緯鋰能就新建了4條兼容18650和21700電池并年產3.5GWh的圓柱電池生產線。

除了億緯鋰能,國內還有比克電池、蜂巢能源等都在發力4680電池,“鐵王座”上的寧德時代,以及來勢洶洶的億緯鋰能們,動力電池的好戲正在一幕幕上演。

【2】極限制造能力的比拼

在特斯拉2020年電池日上,馬斯克重點提及,為了加速電動車的發展,特斯拉必須生產更多價格實惠的電動車。

特斯拉從電池設計、制造工藝、材料體系等方面尋找降本的機會,如果這些創新都成為現實,特斯拉鋰電池的續航里程將增長54%,成本將下降56%,投資額度將下降69%。

圖10:特斯拉將采用4680、干電極、硅、CTC等方式實現降本,資料來源:特斯拉

要完成上述的創新,不論是制造工藝,還是高效自動化生產,都是考驗極限制造能力。在之前的文章中,我們多次提到動力電池的創新主要來自于材料體系創新和結構創新。在材料體系較難突破的今天,結構創新成為各大動力電池企業的競爭焦點,而結構創新背后的推動力主要來自于極限制造能力。

從4680電池的創新點和量產難度上看,未來極限制造能力將成為動力電池企業制勝的關鍵因素之一。而制造能力,正是國內制造業的拿手好戲。

05、砒霜與蜜糖

對于動力電池的任何變化,都不能掉以輕心,年初的刀片相信大家還記憶猶新。4680大圓柱,在不神話特斯拉的前提下,我們要用一個正確的方式來看待。

根據目前已經披露的技術方面的信息,我們不難得到一個結論:由于4680電池主要是結構層面的創新,不涉及底層技術的變革,所以設備和材料公司影響相對有限,跟2170相比,4680的生產工藝是基本一致,該用的材料都要用,這不像固態電池,直接把電解液、隔膜給干掉了。

【1】產業鏈變化

前文講到最大的變化,就是制造工藝。尤其是由于極耳焊接的變化,也就是激光焊接這一段,對焊接要求更高,將給激光焊接的相關企業帶來增量,比如聯贏激光(SH:688518)、大族激光(SZ:002008)、逸飛激光(未上市)等。

另外圓柱電池做大之后,其對電池的結構件提出了更高的要求,電池外殼的加工工藝的難度變大了,需要更好的設備來卷邊,這方面是利好相關設備企業,比如寧波精達(SH:603088)、斯萊克(SZ:300382)。但科達利(SZ:002850)是利空還是利好,仍需未來產業鏈更多信息來確認。

當然可能也有因此受損的領域,比如電池熱管理。全極耳結構低內阻、發熱少,不需要復雜的冷卻系統,并且采用大圓柱電池的電池包內電池的數量相應減少,所以電池包的熱管理會變得簡單,作為熱管理領域的龍頭,前期三花智控(SZ:002050)可能會受到影響。

【2】動力電池企業份額

除產業鏈配套公司外,大家最為關注的就是鋰電池玩家們份額的變化。前文也明確說到,對于掉隊的松下,4680不一定能扮演救命稻草的角色。

而由于4680強調極限制造能力,我們更加看好的還是國內動力電池企業,特斯拉國內二廠的建設無疑又增強了我們的信心。隨著特斯拉國產的深化,國內動力電池企業的全球份額有望進一步增大,對于4680這一新物種,國內的動力電池企業們,又將開啟新一輪的較量。

最后,我們還想說的是,羅馬不是一天建成的,尤其是對于動力電池這一龐大冗長的產業鏈來說,一項技術從提出到試產再到真正的量產需要足夠的時間來試錯和驗證。我們將會持續跟蹤4680電池的最新動態,呈現更多有價值的分析。

*本文系基于公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號