![]() 新能源

新能源

![]() 新能源

新能源

11月24日,天齊鋰業在互動平臺表示,目前公司擁有合計約4.48萬噸/年的鋰化工產品產能。公司還有4.8萬噸/年氫氧化鋰、2萬噸/年電池級碳酸鋰的在建項目,中期鋰化工產品規劃產能合計超過11萬噸/年。

11月25日,天齊鋰業較昨日上漲1.73%,報收114.95元。一切都看上去紅紅火火,元氣滿滿。

事實上它元氣恢復時間還不太長,就在一個月前公布的三季度財報中顯示:天齊鋰業終于扭虧為盈,前三季度實現凈利潤5.3億元,同比增長148.02%。其中第三季度實現凈利潤4.44億元。也就是說,在經歷連續兩年的爆虧之后,天齊鋰業剛剛“回過神來”。

就在11月4日,福布斯發布了《2021福布斯中國內地富豪榜單》,蔣衛平以471億元的財富位列第79位,重新回到前一百名。在四年前,蔣衛平曾以284.7億元的財富獲得過該榜單的51名,但此后幾年一直排在百名開外。

可以說,無論是天齊鋰業和蔣衛平,都可以說是“渡劫歸來”。

用實業填充夢想

“一個人的生命是應該這樣度過的:當他回首往事的時候,不因虛度年華而悔恨,也不因碌碌無為而羞恥。”這是《鋼鐵是怎樣煉成的》中非常著名的一段話,很多人都讀過,也曾經有過短暫的雄心,而蔣衛平卻是深深實踐這一信條的人。在1984年大學畢業后,他經歷了技術員、行政職員、銷售工程師一系列工作之后,在42歲時終于脫離循規蹈矩的生活,下海創業,成立了成都天齊實業(集團)有限公司,主做礦物進出口貿易,其中就包括鋰資源的進口。

2004年,他開啟了另一種人生,盤下了四川省射洪縣嚴重虧損的國有鋰鹽廠,將其更名為天齊鋰業。

這是蔣衛平“實業夢”的開始。蔣衛平為數極少的媒體受訪中曾提到,自己喜歡聽機器的轟鳴聲。這一鋰鹽廠雖然他接手時正嚴重虧損、士氣不振,但是因為這是他“實業夢”的開始,他儲備的精神能量釋放在工作中,很快帶動了整個廠。僅用了六年時間,天齊鋰業的鋰產品生產能力合計達9100噸,其中電池級碳酸鋰市場份額約54%,上升至國內第一。2010年8月底,天齊鋰業在深交所掛牌上市。

蔣衛平 來源:川報觀察

第一次“蛇吞象”:平穩落地

但是,天齊鋰業由于供應商單一,很快陷入了危機。這一場危機來源來自國外:2012年8月,美國洛克伍德控股公司突然宣布,以每股6.5加元的價格,收購澳大利亞鋰業公司泰利森100%的股權。

作為固體鋰礦加工商,天齊鋰業的主要原料鋰輝石,而其原料都來自泰利森。而洛克伍德是其國際市場上的競爭對手。泰利森持有全球品位最高、儲量最大的格林布什鋰輝石礦,占當時全球鋰資源供應約35%的市場份額。也就是說,如果泰利森被洛克伍德收購,天齊鋰業有可能面臨“無米下鍋”的窘境。

當時,行業新進入者不斷涌入,市場競爭愈發激烈,營收沒有突破,上游又有可能受控,天齊鋰業股價持續下跌。在2012年12月,天齊鋰業股價一度跌到4.34元,較上市首日跌去一半還多。

我國是鋰資源消費大國,對進口依存度很高。一旦鋰資源寡頭局面加劇,鋰資源進口就要被遏制住咽喉。于公于私,天齊鋰業必須出手。但是當時天齊鋰業的狀況機器不容樂觀。當時,天齊鋰業總資產只有15.69億元,凈利潤0.42億元。而洛克伍德資產超過400億元,收購對象泰利森資產總額21億元。天齊鋰業要收購泰利森,無疑是“蛇吞象”之舉,而且看不出有任何能吞下去的可能性。

接下來,在中投為首的銀團支持下,天齊鋰業通過精心設計的收購計劃,終于將泰利森收入囊中,天齊鋰業和中投100%持股泰利森。

這一次“蛇吞象”成功了。不僅解決了公司的上游資源問題,而且一舉提高了天齊鋰業在國際鋰行業的地位,大大提高公司的核心競爭力。

而且更讓人意外的是,收購案中落敗的洛克伍德與天齊鋰業并未反目成仇。因為洛克伍德老板在失利后,與蔣衛平在新加坡見了一次面,交談之中倆人甚是投機。蔣衛平隨后決定將泰利森49%的股權賣給洛克伍德,既可以保住對泰利森的控制權,又可以解決因收購帶來的巨額貸款。可以說,此次收購案中三方都各有所得,皆大歡喜。

收購來的泰利森在以后的經營中確實一直在給天齊鋰業供應著巨大的利潤。

第二次“蛇吞象”:踩中高點

家里有礦,心里不慌。2015年,天齊鋰業還收購了銀河鋰業國際的全部股權,成功擁有了全球第一條全自動化電池級碳酸鋰生產線。既掌握上游資源,又有強大生產線做支撐,天齊鋰業毛利率迅速提升,并反超國內競爭對手贛鋒鋰業。

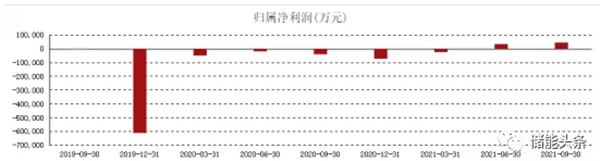

2014至2018年,天齊鋰業凈利潤由2.82億元增長至28.04億元,增幅高達894%,創造出上市以來最佳業績。但是僅過了一年,公司就交出了上市以來最差業績,巨虧54.82億元,并于2020年末遭遇了債務危機。

這一切,又緣起于另一次“蛇吞象”式的海外并購。

地球上的鋰資源一部分是固體礦,泰利森的礦石就是;一部分是液體礦,鹽湖鹵水為主。而面積大、質量好的鹽湖鹵水在南美地區,尤其是阿塔卡瑪鹽湖鹵水資源。當時掌握這一資源的是智利公司SQM。

SQM經營沒有大問題,不可能出手賣股份,但因為當時另外一件事,卻迫使SQM不得不賣股份:SQM原股東之一,全球最大的鉀肥生產商PCS,欲與其競爭對手Agrium合并。中國和印度的反壟斷審查機構要求PCS剝離其持有的在其他公司的部分權益,其中就包括持有的SQM32%股權。

這給了天齊鋰業另一個“蛇吞象”的機會。

其實當時SQM股價已經很高,達到65美元/股,但是天齊鋰業仍然選擇“入手”。2018年5月,天齊鋰業以40.66億美元(約258.93億元)的高價,收購了SQM23.77%的股權,加上原有的2.1%股權,成為第二大股東。

而當時天齊鋰業的凈資產只有119.37億元。

這一步雖然奠定天齊鋰業在上游資源端的龍頭地位。但收購價踩在了高點,此后鋰價不斷下降,2019年底,SQM股價已經下跌至26.69美元/股。

2019年年報顯示,天齊鋰業對該筆投資計提減值52.79億元,直接導致公司當年出現上市以來最大虧損——54.82億元。

陰雨連綿的三年:險象環生

收購SQM股份,天齊鋰業向中信銀行為首的銀團借款35億美元(約223億元),單2019年的利息費用就高達16.5億元,嚴重侵蝕了當年的利潤。2020年,又因為疫情爆發,生產和銷售受困乃至停滯,前三季度,公司收入只有24億元。

在2020年11月中旬,天齊鋰業無奈發出公告,已無力支付因并購產生的貸款利息4.71億元,同時并購貸款中有18.84億美元將于11月底到期,只能申請展期。

債務壓頂的天齊鋰業,可說已經陷入了“生死邊緣”。

但是就在這個時候,忽然出現了“白衣騎士”IGO Limited。這是一家澳洲戰略投資者。

2020年12月8日,天齊鋰業公告,全資子公司TLEA以增資擴股的方式引入IGO。IGO的全資子公司以現金方式出資14億美元,認繳TLEA新增注冊資本3.04億美元,增資完成后天齊鋰業持有TLEA51%,IGO持有TLEA49%。這其中天齊鋰業還間接出讓泰利森24.99%的股權。

但不管怎樣,天齊鋰業手里有了14億美元,其中12億美元用于償還銀團借款和利息,剩余貸款又獲得了展期,天齊鋰業終于又獲得了喘息機會。

事實上,IGO的出手和中國新能源汽車板塊的快速上升有關。2020年,從疫情回過神來的中國人對新能源汽車上上下下點燃了熱情。這波熱情不僅推升了寧德時代的萬億市值,同時也給天齊鋰業帶來了“翻紅”的可能性:雖然公司因為收購而背負上了巨額債務,但是正是經過收購,將天齊鋰業構建成為全球領先的、集上游鋰資源儲備、開發和中游鋰化工產品加工為一體的鋰電新能源核心材料供應商。

公司主要依托射洪天齊、江蘇天齊和重慶天齊三個重要生產基地,提供碳酸鋰、氫氧化鋰、氯化鋰及金屬鋰產品;另有澳洲奎納納年產4.8萬噸氫氧化鋰項目和遂寧安居年產2萬噸碳酸鋰項目處于建設或調試階段,中期規劃鋰化工產品產能合計超過11萬噸/年;泰利森鋰精礦建成產能達134萬噸/年,規劃產能達194萬噸/年。

所以當時其實可以看到一奇景:2020年11月中旬爆發“債務危機”后,股價卻開始神奇地上漲。截至2021年1月7日,天齊鋰業近三個月股價漲幅超過149%,成為新能源板塊的黑馬。

當然,天下沒有免費的午餐,IGO愿意做白衣騎士,不僅是看中了天齊鋰業手中的泰利森,也還看中了天齊鋰業手握的兩條正在建設的氫氧化鋰生產線。

從凈利潤可以看到,經過2019年年底的觸底,在2020年的虧損減少之后,今年天齊鋰業開始“蘇醒”,在二季度和三季度報表中都已經開始盈利。

堅持“實業夢”的蔣衛平終于略微松一口氣了。但是市場變幻,前路漫漫,天齊鋰業還需更加謹慎。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號