![]() 新能源

新能源

![]() 新能源

新能源

氫能具有清潔環(huán)保、能量密度高等優(yōu)勢,被視為極具潛力的可再生替代能源,是實(shí)現(xiàn)國家“雙碳”目標(biāo)的重要支撐。目前的核心問題是用氫成本過高,與燃油車和電動車相比沒有價(jià)格優(yōu)勢。從制氫—運(yùn)氫—加氫的產(chǎn)業(yè)鏈角度出發(fā),對近中遠(yuǎn)期氫能產(chǎn)業(yè)鏈進(jìn)行了成本分析,發(fā)現(xiàn)在近期和中期,制約氫氣價(jià)格下降的瓶頸主要在于加氫站,而加氫站氫氣成本下降的核心在于提升加氫量,攤薄成本。如果氫燃料電池汽車數(shù)量提高,每日加氫量提升至一定水平,會迅速降低氫氣成本,并為中遠(yuǎn)期的CCUS、電解制氫等更為低碳的制氫技術(shù)留出足夠的利潤空間。同時(shí)給出了具體建議,包括通過政策引導(dǎo)大力增加燃料電池汽車數(shù)量以增加加氫量;合理規(guī)劃,減少運(yùn)氫距離;增加運(yùn)氫壓力以增加單次氫氣運(yùn)載量;優(yōu)化加氫站工藝,減少日常運(yùn)營成本等。

迄今為止,人類共經(jīng)歷了兩次能源革命,第一次發(fā)生在19世紀(jì)初,伴隨著工業(yè)革命及蒸汽機(jī)的普及,煤炭取代柴薪,成為主要?jiǎng)恿δ茉矗⒘嗣禾?mdash;鐵路為核心的工業(yè)鏈條;第二次發(fā)生在19世紀(jì)末,伴隨內(nèi)燃機(jī)革命,石油和天然氣逐漸取代煤炭,成為主要能源,建立了以油氣田—管道(油輪)—煉油廠—加油站為核心的能源供應(yīng)鏈條。但是,200年來,以化石燃料為主要能源的工業(yè)體系使二氧化碳排放量增加,在大氣中的濃度上升,溫室效應(yīng)加劇,全球氣候變暖,極端天氣增多。面對日益嚴(yán)重的氣候挑戰(zhàn),各國紛紛制定碳減排及最終“脫碳”路線圖。由此,第三次能源革命呼之欲出。在此次重大變革中,以太陽能、風(fēng)能、核能和氫能為主的可再生清潔能源將逐漸取代化石能源,成為人類未來的主要能量來源。其中氫能作為一種高效、清潔、可持續(xù)的能源,質(zhì)量能量密度為傳統(tǒng)汽柴油的3倍以上,被認(rèn)為是人類的“終極能源”。

為應(yīng)對氣候挑戰(zhàn),我國作為世界上二氧化碳排放量第一大國,已經(jīng)提出30/60的碳減排目標(biāo),發(fā)展氫能等清潔能源作為替代能源已經(jīng)成為國家戰(zhàn)略,被寫入國家“十四五”發(fā)展規(guī)劃,地方鼓勵(lì)政策也陸續(xù)出臺。但目前阻礙氫能發(fā)展的關(guān)鍵問題仍然是氫氣成本太高,燃料成本與傳統(tǒng)燃油車相比沒有經(jīng)濟(jì)優(yōu)勢,如果沒有政府政策介入很難獲得大規(guī)模推廣。本文主要探討氫能供應(yīng)鏈上各個(gè)環(huán)節(jié)如何在不依賴補(bǔ)貼的條件下,實(shí)現(xiàn)可持續(xù)發(fā)展。

1 近期模式探討

我國目前正處于氫能產(chǎn)業(yè)的起步階段,近期的政策目標(biāo)是氫氣終端售價(jià)不高于35元/kg,當(dāng)前各地政府的政策補(bǔ)貼也將其作為基準(zhǔn)。本文從制氫—運(yùn)氫—加氫角度分別進(jìn)行分析,探究是否可以在不依賴補(bǔ)貼的前提下實(shí)現(xiàn)這一目標(biāo)。

1.1 制氫

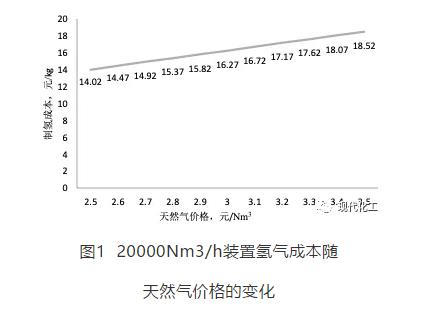

由于我國當(dāng)前的電價(jià)相對較高,而且電力結(jié)構(gòu)仍以火電為主,二氧化碳排放強(qiáng)度高,所以電解水制氫不但成本高昂,沒有經(jīng)濟(jì)性,且環(huán)境效益差,每1kg氫氣碳排放可達(dá)30kg CO2,高于化石燃料制氫。以全生命周期考察,當(dāng)前的電解水制氫并非真正的“綠氫”。由此,在氫能發(fā)展的初期,我國還不具備電解水制氫的發(fā)展條件。當(dāng)前氫氣來源以化石能源制氫為主,主要是天然氣制氫和煤制氫。無論是煤制氫還是天然氣制氫,目前工藝技術(shù)都已經(jīng)十分成熟,且成本相對低廉。由于我國多煤少氣的資源現(xiàn)狀以及煤炭的低成本優(yōu)勢,近10年來煤制氫項(xiàng)目一直占據(jù)相關(guān)行業(yè)的主流。但與天然氣制氫相比,煤制氫有如下不利方面:①煤制氫的一次性投資高于天然氣制氫,以90000Nm3/h制氫裝置為例,煤制氫需投資12.4億元,天然氣制氫只需6億元,相差近1倍,而且天然氣制氫裝置小型化撬裝化技術(shù)已經(jīng)成熟,適合分布式制氫發(fā)展。②在當(dāng)前“雙碳”政策目標(biāo)的大背景下,煤制氫的二氧化碳排放強(qiáng)度是天然氣制氫的4倍以上,煤制氫與當(dāng)前的環(huán)境政策目標(biāo)相悖。③我國煤炭資源分布不均,主要分布在西北地區(qū),而未來氫能推廣和消費(fèi)的主要區(qū)域是華東和華南,需要遠(yuǎn)距離運(yùn)輸煤炭資源;與此相對,我國已經(jīng)建成西氣東輸、中俄天然氣管道等天然氣主干管道7.7萬km,依托主線同時(shí)修建了遍布全國的管道支線,天然氣基本覆蓋我國城市地區(qū),目前天然氣原料的獲得便利性優(yōu)于煤炭,這為分布式天然氣制氫創(chuàng)造了條件。④目前我國天然氣由政府定價(jià),價(jià)格相對固定,波動性小;而煤炭屬于市場定價(jià),價(jià)格隨市場變化,可能在短期內(nèi)劇烈波動,所以煤制氫既不利于氫氣價(jià)格判斷,也不利于維持市場的價(jià)格穩(wěn)定。由此,在氫能發(fā)展初期階段,應(yīng)該以天然氣分布式制氫作為制氫主要手段,給氫能行業(yè)以原料支撐。根據(jù)參考文獻(xiàn)中天然氣制氫成本的計(jì)算方法,設(shè)計(jì)產(chǎn)能20000Nm3/h,預(yù)計(jì)投資1.6億元,對外銷售利潤為20%,測算在2.5~3.5元/Nm3的天然氣價(jià)格范圍內(nèi)制氫價(jià)格,結(jié)果見圖1。

從圖1可以看出,在天然氣價(jià)格2.5~3.5元/m3的范圍內(nèi),對外售價(jià)保持在大概14~19元/kg的范圍內(nèi),其中天然氣原料成本占到總成本80%左右,即天然氣價(jià)格直接決定著氫氣價(jià)格。

1.2 運(yùn)氫

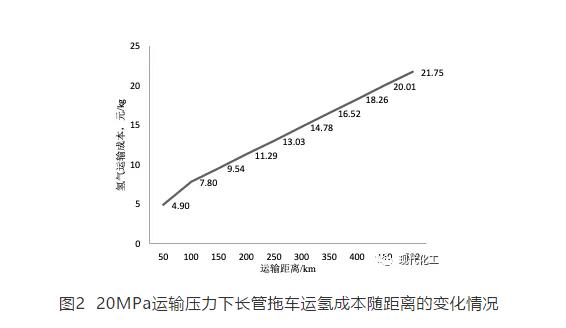

目前國際主流的運(yùn)氫方式主要有高壓氣氫、低溫液氫、管道輸氫。由于技術(shù)及基礎(chǔ)設(shè)施造價(jià)等問題,液氫運(yùn)輸及管道輸氫在我國應(yīng)用較少,目前主流的運(yùn)氫方式仍然以長管拖車運(yùn)輸高壓氣氫為主。通過高壓將氫氣壓縮至拖車內(nèi)的儲氫單元中,通常由6~10個(gè)高壓鋼瓶組成。該方法已經(jīng)非常成熟,但由于氫氣密度小,而儲氫壓力容器自重大,所以最終拖車所運(yùn)氫氣的質(zhì)量只占總運(yùn)輸質(zhì)量的1%~2%。國內(nèi)常見的單車運(yùn)氫量約為350kg,而且氫氣裝卸過程時(shí)間較長,效率不高。目前長管拖車鋼瓶主要為Ⅰ型瓶,受制于材料,運(yùn)輸壓力約為20MPa。隨運(yùn)輸距離的變化,運(yùn)氫成本會隨之變化,同時(shí)附加毛利15%,氫氣運(yùn)費(fèi)具體見圖2。

從圖2可知,隨著運(yùn)輸距離的增加,單位質(zhì)量氫氣運(yùn)輸成本直線上升。一般認(rèn)為,高壓氣氫運(yùn)輸?shù)慕?jīng)濟(jì)運(yùn)輸半徑在200km以內(nèi),200km范圍內(nèi)的運(yùn)氫價(jià)格可以控制在12元/kg以下,如果在150km范圍內(nèi),則可以將運(yùn)輸成本控制在10元/kg以下。

1.3 加氫

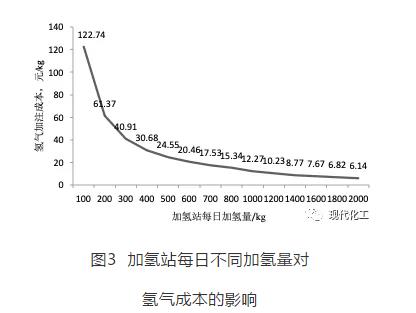

加氫站是整個(gè)氫能產(chǎn)業(yè)鏈的終端,其成本也要被包含在用氫成本中。一個(gè)典型的加氫站由儲存系統(tǒng)、壓縮系統(tǒng)、加注系統(tǒng)和控制系統(tǒng)等組成。從站外長管拖車運(yùn)進(jìn)的氫氣,通過壓縮系統(tǒng)壓縮至一定壓力,加壓后的氫氣儲存在固定式高壓容器中。當(dāng)需要加注氫氣時(shí),氫氣在加氫站固定高壓容器與車載儲氫容器之間高壓差的作用下,通過加注系統(tǒng)迅速充裝至車載儲氫罐。除去土建成本和管閥外,加氫站建設(shè)成本占比較大的主要是一些核心設(shè)備,如壓縮機(jī)、加注設(shè)備和儲氫罐。由于國內(nèi)缺乏成熟量產(chǎn)的加氫站設(shè)備廠商,進(jìn)口設(shè)備推高了加氫站建設(shè)成本。一個(gè)具備1000kg/d加注能力的加氫站投資約為2000萬元,每年運(yùn)營成本約250萬元,如果投資回報(bào)率按20%計(jì),按每日不同的加氫量分析,單位氫氣成本見圖3。

從圖3可以看出,每日加注量越多,加注環(huán)節(jié)的成本越低,尤其在日加注量500kg以下,每增加100kg的加氫量其成本幾乎以指數(shù)形式下降。由于加注量的增加可以攤薄折舊和運(yùn)營成本,但由于我國目前加氫站平均日加氫量只有240kg,所以加氫環(huán)節(jié)成本仍然很高。

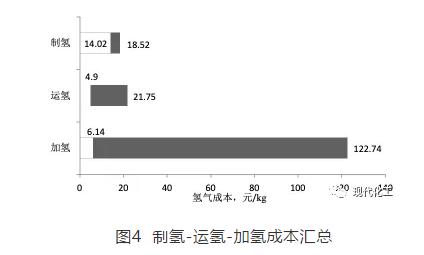

圖4是近期氫氣供應(yīng)鏈的成本匯總分析。從圖中可知,由于制氫成本主要取決于天然氣價(jià)格,但我國天然氣定價(jià)體制并非完全市場化,所以制氫成本相對變化幅度不大,人為可控因素較小。運(yùn)氫成本取決于氫源與加氫站的距離,實(shí)際相對比較固定,所以波動也不大。加氫站的加氫成本波動幅度較大,主要由加氫站每日的加氫量決定,每日加氫需求越高,加注成本越低。所以要想在不依賴補(bǔ)貼的條件下實(shí)現(xiàn)35元/kg的氫氣售價(jià),關(guān)鍵還是取決于制氫工廠與加氫站的設(shè)置距離和氫氣每日的加注需求。但在當(dāng)前的現(xiàn)實(shí)條件下,受制于燃料電池汽車數(shù)量稀少、加氫需求不足、以及運(yùn)輸距離過長等因素,在沒有政府補(bǔ)貼的情況下,一般很難達(dá)到35元/kg的目標(biāo)價(jià)位。因此,在氫能產(chǎn)業(yè)發(fā)展的初期,要特別注意制氫工廠以及加氫站的區(qū)位選擇,在項(xiàng)目的可研階段要將當(dāng)?shù)丶託湫枨蠹{入統(tǒng)籌考慮范圍,避免資源的浪費(fèi)和項(xiàng)目建成后的虧損。

2 中期模式探討

在2030年后,預(yù)計(jì)我國氫能產(chǎn)業(yè)已經(jīng)逐漸從起步期過渡到產(chǎn)業(yè)化快速發(fā)展期,在這期間,氫氣售價(jià)的目標(biāo)價(jià)位為25元/kg。遵循相同思路,對此階段氫能的制氫—運(yùn)氫—加氫產(chǎn)業(yè)鏈進(jìn)行價(jià)值分析。

2.1 制氫

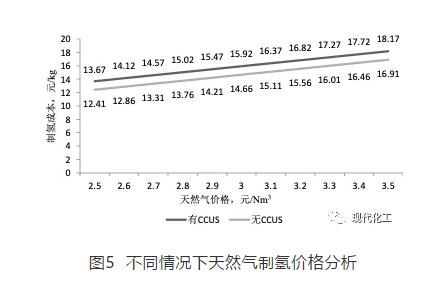

在2030年后的氫能產(chǎn)業(yè)快速發(fā)展期,氫氣來源會更加多元化,電解水制氫會占據(jù)一定的比例,但化石燃料制氫仍然占據(jù)主流。由于規(guī)模化效益以及折舊和財(cái)務(wù)費(fèi)用的遞減,天然氣制氫的成本會比現(xiàn)在降低大約12%,但隨著雙碳目標(biāo)的推進(jìn),此時(shí)制氫項(xiàng)目會通過二氧化碳捕集技術(shù)(CCUS)實(shí)現(xiàn)氫氣的脫碳化生產(chǎn),即將“灰氫”變?yōu)?ldquo;藍(lán)氫”。如果疊加CCUS,預(yù)計(jì)每噸CO2處理成本為210元,則天然氣制氫成本上升1.26元/kg。剔除設(shè)備折舊和財(cái)務(wù)費(fèi)用后,計(jì)算分析利潤率20%,有CCUS和無CCUS兩種情況的天然氣制氫的氫氣價(jià)格,結(jié)果見圖5。

從圖5可知,在2.5~3.5元/Nm3的天然氣價(jià)格范圍內(nèi),疊加CCUS后的氫氣價(jià)格基本在13~18元/kg范圍內(nèi)波動。由于技術(shù)進(jìn)步以及產(chǎn)業(yè)的完善,即便疊加CCUS,此時(shí)的制氫費(fèi)用仍然比當(dāng)前費(fèi)用更加低廉。

2.2 運(yùn)氫

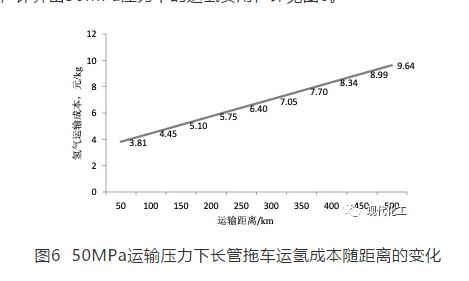

在2030年后由于氫能產(chǎn)業(yè)的快速發(fā)展,當(dāng)下20MPa的運(yùn)氫壓力已經(jīng)不能滿足發(fā)展的需求,運(yùn)氫壓力會比現(xiàn)在有所提高,長管拖車儲氫的Ⅰ型瓶會逐漸被Ⅲ型或Ⅳ型瓶取代,運(yùn)氫壓力可以達(dá)到目前國外的50MPa甚至更高,單次運(yùn)氫可以達(dá)到1200 kg以上。由此,采用相同的計(jì)算方法,計(jì)算出50MPa壓力下的運(yùn)氫費(fèi)用,詳見圖6。

通過對比圖2和圖6可知,由于壓力的提高導(dǎo)致單次運(yùn)氫量的提升,使每公斤氫氣運(yùn)輸成本平均下降50%,運(yùn)氫效率獲得了極大提升。在此條件下,氫氣運(yùn)輸?shù)慕?jīng)濟(jì)距離大大增加,可以向更遠(yuǎn)的地方運(yùn)氫。

2.3 加氫

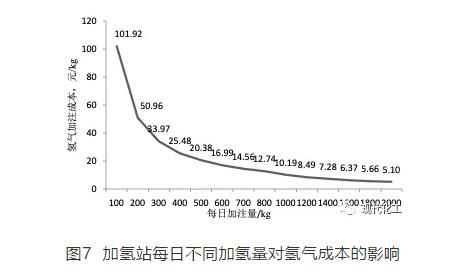

隨著氫能行業(yè)的發(fā)展,加氫站的數(shù)量逐漸到達(dá)一定規(guī)模,建設(shè)費(fèi)用和運(yùn)營費(fèi)用會比現(xiàn)在有一定的降低,但幅度有限。但由于氫燃料電池汽車數(shù)量增加,每日的加注量會比現(xiàn)在上一臺階。預(yù)計(jì)在此階段,1000kg/d加注能力的加氫站投資約為1800萬元,每年運(yùn)營成本約200萬元,投資回報(bào)率按20%計(jì),根據(jù)每日不同的加氫量計(jì)算加氫成本,結(jié)果見圖7。

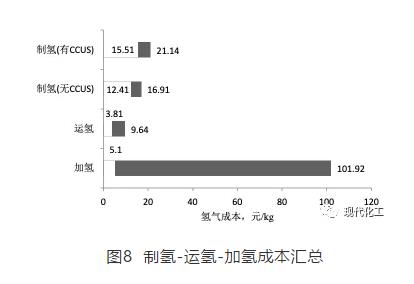

從圖7可知,在此階段,加氫環(huán)節(jié)成本會比當(dāng)前降低近20%。由于燃料電池汽車數(shù)量的增加,預(yù)計(jì)可以將每日平均加氫量穩(wěn)定在500kg以上,此時(shí)加注環(huán)節(jié)的氫氣成本將在20元/kg以下。對以上成本分析進(jìn)行匯總,如圖8所示。

從圖8可知,在氫能產(chǎn)業(yè)的發(fā)展中期,雖然由于技術(shù)進(jìn)步,產(chǎn)業(yè)鏈各個(gè)環(huán)節(jié)對比現(xiàn)在都會有一定幅度的降低,尤以運(yùn)氫環(huán)節(jié)降低幅度最大,但此時(shí)制約氫氣成本下降的瓶頸仍與現(xiàn)在相同,即在加注環(huán)節(jié)上。如果氫燃料電池汽車數(shù)量發(fā)展至一定水平,使加注量可以維持1400kg/d以上,才有可能達(dá)到25元/kg的目標(biāo)價(jià)位。由此可見,在氫能發(fā)展中期階段,全行業(yè)盈利的平衡點(diǎn)主要仍在于市場對于氫氣的加注需求。

3 遠(yuǎn)期模式探討

預(yù)計(jì)在2050年后,氫氣在動力能源消費(fèi)比例中將達(dá)到10%,氫燃料電池汽車獲得廣泛應(yīng)用,加氫站等配套設(shè)施基本完善,氫能行業(yè)將進(jìn)入產(chǎn)業(yè)成熟期。此時(shí),可再生能源制氫成本相比現(xiàn)在將大幅降低,市場在售氫氣基本以電解水的“綠氫”為主,同時(shí),站內(nèi)制氫將成為主流,制氫加氫一體化,避免了運(yùn)輸成本。

3.1 制氫

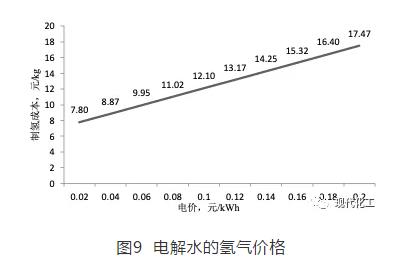

根據(jù)國家相關(guān)部門的氫能發(fā)展規(guī)劃,2050年之后,氫能行業(yè)將進(jìn)入成熟期。天然氣制氫和煤制氫在此階段雖然仍占據(jù)一定的市場份額,但由于“雙碳”政策的深化,化石能源制氫將逐步退出市場,電解水制氫將占據(jù)市場的主流,而PEM電解槽將成為電解水制氫的主流設(shè)備。由于光伏電力成本和電解槽價(jià)格的降低,以及技術(shù)進(jìn)步帶來的電解槽能耗效率的提升,預(yù)計(jì)制氫的平均電耗將降至4kWh/Nm3以下,1000Nm3/h的PEM電解槽購置成本將降至1000萬元以下,光伏、風(fēng)能等可再生能源電費(fèi)將降至0.13元/kWh以下。此時(shí)站內(nèi)制氫會取代站外制氫成為主流,如果按照站內(nèi)制氫產(chǎn)能800萬Nm3/a、毛利20%計(jì)算,不同電價(jià)條件下的電解氫氣價(jià)格見圖9。

從圖9可知,如果光伏、風(fēng)能等可再生能源電力成本在0.13元以下,則單位氫氣生產(chǎn)價(jià)格可在14元/kg以下,與當(dāng)前的天然氣或煤制氫價(jià)格處于同一水平。隨著技術(shù)的進(jìn)步,“灰氫”向“綠氫”的過渡不會帶來成本的提升。

3.2 加氫

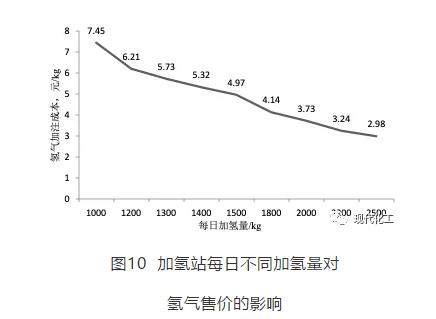

在2050年后,預(yù)計(jì)全國氫燃料電池汽車數(shù)量將達(dá)到500萬輛以上,加氫站數(shù)量達(dá)10000座以上,加氫站每日加氫量可以穩(wěn)定在1000kg以上,甚至有可能達(dá)到2000kg。由于制氫-加氫一體化,大部分加氫站都將配備電解制氫設(shè)施。假設(shè)此時(shí)加氫站建設(shè)成本在1000萬元以下,運(yùn)營成本每年150萬元,毛利20%,站內(nèi)制氫,不同每日加氫量下的加氫成本詳見圖10。

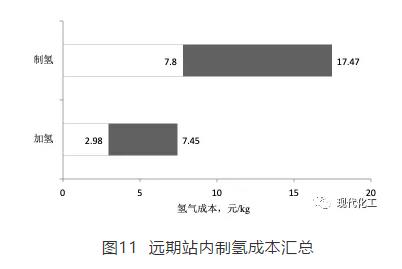

從圖10可知,當(dāng)氫能行業(yè)發(fā)展到成熟期后,加氫站每日加氫量可以穩(wěn)定在1000kg以上,結(jié)合技術(shù)進(jìn)步帶來的成本下降,氫氣的加注成本將在8元/kg以下,如果加氫量達(dá)到1500kg,則加注成本可以進(jìn)一步降低到5元/kg以下。在加氫需求達(dá)到一定水平后,加氫環(huán)節(jié)將不再是制約氫氣成本的瓶頸。對遠(yuǎn)期的氫氣價(jià)格組成進(jìn)行分析匯總,詳見圖11。

從圖11可知,如果未來光伏、風(fēng)電等可再生能源行業(yè)發(fā)展順利,“綠色”電力成本比現(xiàn)在大幅降低,同時(shí)氫燃料電池汽車數(shù)量穩(wěn)步增加,氫氣加注需求同步增長,那么加氫站加注環(huán)節(jié)將不再是制約氫氣成本降低的核心。在2050年前后,氫氣售價(jià)將極有可能降到20元/kg以下,屆時(shí)氫燃料電池汽車的使用成本將在乘用車、商用車、重卡等細(xì)分領(lǐng)域全面低于燃油車。

4 可持續(xù)發(fā)展的建議

當(dāng)前氫能市場尚處于起步階段,無論是燃料電池汽車數(shù)量還是加氫站等配套設(shè)施還都很短缺,為了使這一行業(yè)獲得可持續(xù)發(fā)展的動力,提出以下建議:

(1)加大對燃料電池汽車政策扶持,降低購車成本。通過以上分析可知,在近期和中期,降低氫氣成本的瓶頸在于加氫站加注環(huán)節(jié),其核心在于提高加氫需求以攤薄折舊和運(yùn)營費(fèi)用。短期內(nèi),由于燃料電池汽車購置成本高于燃油車和電動車,因此,需要政府介入,以補(bǔ)貼或者產(chǎn)業(yè)優(yōu)惠政策等形式努力降低燃料電池汽車的購置成本,盡可能增加燃料電池汽車數(shù)量,增加加氫需求。

(2)通過合理規(guī)劃,縮短運(yùn)氫距離。在目前階段,由于我國供應(yīng)燃料電池汽車的氫氣仍以工業(yè)副產(chǎn)氫為主,尚未建立成熟的分布式的制氫網(wǎng)絡(luò),所以現(xiàn)在氫氣平均運(yùn)輸距離仍比較長,成本較高。未來應(yīng)通過合理規(guī)劃,科學(xué)選址,為加氫站和制氫工廠確立合理的運(yùn)氫距離,盡量不大于200km,以150km甚至100km為宜,以降低運(yùn)氫成本。

(3)提升運(yùn)氫壓力,提高單次運(yùn)氫能力。受技術(shù)限制,利用長管拖車公路運(yùn)輸高壓氫氣是我國目前的唯一選擇。如提高運(yùn)氫壓力至國外的50MPa,則可多運(yùn)氫氣3~4倍,從350kg左右提升至1000~1500kg,可極大降低單位運(yùn)輸成本,且隨著運(yùn)輸距離的增加,高壓的優(yōu)勢更加明顯。這就要求必須替換現(xiàn)有長管拖車的Ⅰ型高壓氣瓶,更換為Ⅲ型瓶或者Ⅳ型瓶管束,以提高壓力等級降低運(yùn)輸成本。

(4)優(yōu)化加氫站工藝,降低運(yùn)營成本。隨著技術(shù)的進(jìn)步和國產(chǎn)化程度的提高,加氫站核心設(shè)備的購置成本會越來越低,使用壽命會越來越長,每年的折舊成本也會隨之降低,那么加氫站每年的主要成本就來自于日常運(yùn)營。目前各種經(jīng)濟(jì)性分析主要集中于加氫站的建設(shè)成本,但加氫站的運(yùn)營成本為250萬~300萬元/年,是成本核算中的大頭,如果可以通過工藝優(yōu)化,如降低故障次數(shù)或電耗、減少工作人員等手段來降低運(yùn)營成本,其收益大于僅單純降低設(shè)備投資的手段。

5 結(jié)語

通過上述分析,在近期和中期,氫能是否可以實(shí)現(xiàn)全行業(yè)盈利、吸引更多資本進(jìn)入的關(guān)鍵仍然在于氫燃料電池汽車的數(shù)量,如果數(shù)量不足,加氫站的加氫量無法突破臨界點(diǎn),那么在完全市場化的條件下,氫氣成本無法大規(guī)模降低,企業(yè)也無法獲得投資回報(bào)。因此應(yīng)該在氫能產(chǎn)業(yè)的發(fā)展初期,通過政府的政策引導(dǎo),大幅增加燃料電池汽車數(shù)量,在充分的加氫需求的驅(qū)動下,帶動制氫—運(yùn)氫—加氫產(chǎn)業(yè)鏈的全面發(fā)展,各個(gè)環(huán)節(jié)均可獲得合理利潤,實(shí)現(xiàn)全行業(yè)的健康可持續(xù)發(fā)展。與此同時(shí),在碳達(dá)峰碳中和政策的推動下,CCUS、電解水制氫等熱點(diǎn)技術(shù)會持續(xù)進(jìn)步,成本持續(xù)降低,但相關(guān)技術(shù)的大規(guī)模產(chǎn)業(yè)化市場化同樣需要足夠的市場容量。所以,氫能行業(yè)的長遠(yuǎn)可持續(xù)發(fā)展離不開燃料電池汽車應(yīng)用端的需求支撐。相信在我國政府的統(tǒng)一部署和大力推動下,通過相關(guān)科研單位、裝備制造企業(yè)、能源企業(yè)和燃料電池車企的持續(xù)努力和通力合作,氫能行業(yè)會很快跨過當(dāng)下的產(chǎn)業(yè)導(dǎo)入期,在逐步離開政策扶持的條件下進(jìn)入實(shí)質(zhì)性產(chǎn)業(yè)化快速發(fā)展階段,氫能的可持續(xù)發(fā)展會最終實(shí)現(xiàn)。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號