![]() 新能源

新能源

![]() 新能源

新能源

光伏硅片“雙龍頭”紛紛宣布產品降價,打破了光伏產業鏈上游企業持續強勢的市場預期。

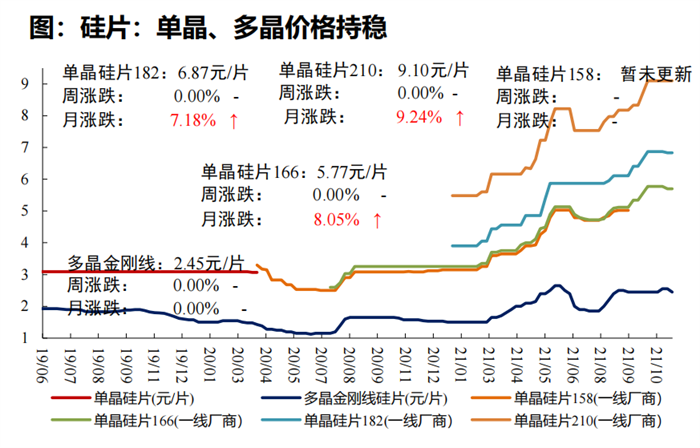

11月30日,隆基股份率先宣布下調硅片價格,下降0.41-0.67元/片,降幅約為7.2%-9.8%。而就在隆基股份降價后的第三天,中環股份也隨之宣布下調硅片價格,下降0.52-0.72元/片,降幅為6.04%-12.48%。

隆基股份與中環股份分別是“M10聯盟”和“M12聯盟”的核心企業,兩家龍頭企業的降價足以說明硅片持續漲價預期已經被打破。

在G1和M10規格上,“降價追隨者”中環股份的價格均要小幅低于隆基股份,似乎一場硅片價格戰已經正式打響。

硅片龍頭的降價就好像一顆信號彈,后續極有可能帶動其他硅片企業跟隨降價。根據此前的測算,在硅料持續漲價的情況下,硅片企業的利潤僅有個位數。如今大幅下調售價后,部分硅片企業很可能即將進入“負利潤”時代,各企業間的競爭將會顯著加劇。

在芯鋰話11月1日發布的《極致內卷下的光伏江湖:一場風暴已經開始積聚?》一文中,我們曾對光伏產業鏈現狀進行了深度剖析,并明確指出光伏行業的內卷是由于中游硅片企業擴產催生的,在規劃產能明顯大于實際需求的情況下,一場硅片企業的“風暴”或將開啟。

如今事情的發展似乎正朝著我們的預期邁進。硅片“降價風暴”下,光伏產業鏈將發生哪些變化?誰又將會成為光伏產業鏈下一個投資熱點呢?

“降價風暴”來襲

硅片降價帶來的最大改變在于:硅片企業失去了向下游傳導硅料漲價壓力的能力。

正如此前文章分析的那樣,光伏內卷的誘因在于硅料價格的持續上漲,而促使硅料上漲的動因實則是中游硅片企業的瘋狂擴產能。

尤其在很多新晉光伏企業寄希望于通過M12硅片彎道超車的情況下,紛紛對上游硅料進行長單鎖定,從而加劇了硅料環節的供需失衡。

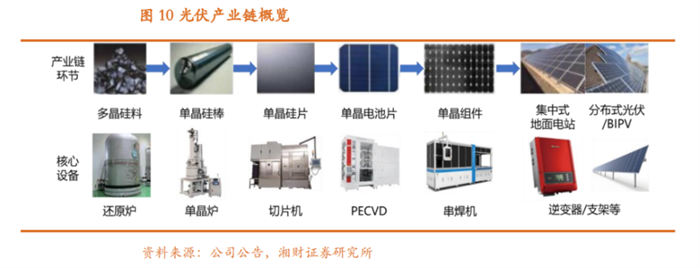

在光伏產業鏈中,硅片是鏈條的中游核心,因此具備向下傳導硅料漲價壓力的能力,這就導致硅片價格也隨著硅料持續上漲。由于組件企業的直接客戶是終端電站客戶,普遍是投標的結果,因此幾乎喪失了對其的議價能力,導致光伏產業鏈下游的電池片和組件廠的利潤空間早已被中上游壓縮殆盡。

來源:硅業協會、Solarzoom,東吳證券研究所

這也是為何在光伏持續景氣的情況下,硅料企業和硅片企業股價都在持續上漲,而下游電池片和組件企業的股價卻并未有太大變化的原因。

任何的事物都有一個界限,就好像再強大的公司其股價也有下跌的一天。當光伏產業下游產品價格已經不具備繼續下降的空間,甚至組件企業集體呼吁規避“漲價潮”的時候,此前的供需天平就已經開始慢慢發生了傾斜。

硅片企業產能持續擴增,這是建立在訂單持續增加的基礎上,但當下游失去了盈利空間,沒有人再愿意去接單,那么新增產能無法消化,只會造成硅片產能過剩。

統計數據顯示,2020年中國硅片企業的整體產能利用率僅約七成,合計產能約235.2GW,但最終產量卻僅有167.7GW。在這樣的情況下,2021年的預計產能還要比2020年擴增50%以上。

新增產能的設備是需要大量投資的,為了收回成本就必須持續出貨,這也就造成了硅片龍頭企業開始降價的情況。

硅片“降價風暴”已經來襲。之所以稱之為風暴,除了會讓硅片企業陷入價格戰外,更重要的是極有可能將會從本質改變整個產業鏈的市場預期。

硅王跌落

“降價風暴”將會促使整個光伏產業鏈迎來價值重構,我們認為極有可能給整個產業帶來兩方面的預期反轉。

在此之前,“擁硅為王”是光伏產業鏈的核心邏輯,也就是誰擁有了硅料產能,誰就能獲得市場的認可。

但當硅片企業因為下游壓力而開始降價,這一核心邏輯就已經被打破,“硅料”將不再是決定產業鏈價值的唯一因素,下游廠商也具備了議價能力,也就是說“硅王”已經從王位跌落。

一直以來,盡管硅片持續漲價,但自身的整體利潤率依然很低。據Solarzoom的測算,截止硅片降價前夕,硅片企業的毛利率空間僅為5%。

在產業鏈其他環節,電池片廠商陷入持續虧損,組件產商也幾乎賺不到錢,但最上游硅料企業的毛利率卻高達69%。這就意味著整個光伏產業鏈的利潤幾乎都被硅料企業賺取了。

由于硅料漲價是因中游硅片擴產的搶購而起,當硅片開始全面降價后,如果不向上游硅料企業傳導壓力,那么自身就將陷入虧損之中,因此硅片企業很可能選擇向產業上游反向傳導這一壓力,迫使硅料開始降價,從而保證自身不虧損。

這就產生了光伏產業鏈的第一重預期反轉:硅料價格將受到硅片企業的制約。

與此同時,硅片降價將會增加下游企業的利潤空間,之前被長時間壓縮利潤空間的電池片、組件廠商有望迎來業績轉折點。尤其在越來越多的硅片企業開始降價,上游硅料企業的議價能力持續降低后。

假設我們按照目前硅片8%的平均降幅計算,在終端產品價格不變的情況下,電池片廠商和組件廠商有望迎來合計8%的利潤上漲。這僅僅是硅片中游價格戰的開始,后續或有更大的降價空間。

實際上,對于價格戰而言,硅片龍頭企業自身的壓力并不大,因為他們的產線已經頗為成熟,能夠依靠規模效應有效的降低成本;同時對于上游硅料企業而言,議價的談判空間也更大,可以把降價壓力向硅料企業傳導。

而對于競爭力較差的硅片企業而言,他們好不容易才搶到硅料訂單,并不具備充足的議價能力,當龍頭企業已經開啟降價,他們將會處于夾層之中。特別是很多急于通過M12硅片彎道超車的新晉硅片廠,這種壓力將會被放大到極致。

股價層面看,電池片企業和組件企業的股價近期持續上漲,也從側面反映出市場的預期已經開始扭轉。下游企業的預期由衰轉盛,這是硅片降價帶來的第二重預期反轉。

在上一篇文章中,我們就曾給如今的光伏產業下了定義,那就是極致內卷。極致始終都是不持久的,極致的背后,往往就是反轉的開始。

極致內卷打破之后

極致內卷打破之后,整個產業鏈將會如何變化呢?

從產業上游看,硅料價格的上漲潮或將結束,取而代之的則是硅片降價帶來的利潤被反噬。顯而易見,硅料企業之前的高利潤并非常態,隨著產業鏈各層級的利益逐漸達成一致,硅料企業的利潤也將回歸它應有的水平,硅料價格也將回歸常態。

對于硅片企業來說,產業鏈內卷打破之后則是另一次行業內卷。持續擴產帶來的產能增加需要釋放,但同時他們又失去了對于下游企業的議價能力,這就開始考驗他們對于上游硅料企業的議價能力,如同時布局硅料與硅片的企業,就會減少硅片降價帶來的影響。

內卷之下,議價能力更強的公司能夠保持利潤,打的起價格戰,而議價能力較弱的中小硅片企業則可能被價格戰所累,甚至陷于虧損境地。這場價格戰,可能會持續一段不短的時間,考驗的是硅片企業的資本實力與產業布局。

當然除向上游尋求成本空間外,具備垂直一體化能力的硅片企業有望從中獲益。如本次降價的硅片龍頭隆基股份,他們除在2020年以58.15GW成為全球最大的硅片企業外,同時也以24.53GW的出貨量成為全球組件第一的企業。

隆基股份的垂直一體化,讓其能夠避免由產業鏈價格漲跌所帶來的業績波動。如硅片價格下降,但同時這也會提升組件業務的利潤空間,隆基股份也極有可能成為受“降價風暴”影響最小的硅片企業。

對于下游的電池片企業和組件企業而言,他們終于擺脫束縛,有望迎來利潤釋放的時刻。如股價一直低迷的電池片龍頭愛旭股份,股價就在最近開始強勢反彈,市場預期早已反轉。

在碳中和的大背景下,光伏產業迎來爆發期,但就是這樣行業全面向好的情況下,下游企業卻因硅料漲價的壓力而陷于虧損,沒有獲得應有的業績增長。

硅片降價,打破了光伏行業持續一年多的內卷,讓上游企業走出盲目擴產的錯誤預期,重新聚焦整個產業的發展,另一方面也讓下游廠商看到了重新崛起的機會。

總的來看,光伏是未來若干年中的重要產業,今年的極致內卷是行業局部企業對于向好預期的過渡釋放,這勢必是一種短期行為。隨著行業重新回歸理性,整個光伏產業鏈的大方向依然會持續向好,過熱的企業會降溫,過分被低估的企業也會迎來價值回歸。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號