![]() 新能源

新能源

![]() 新能源

新能源

“動力電池回收是新能源行業(yè)的下一個(gè)收益風(fēng)口,是百年才有的機(jī)遇。”今年9月上市公司格林美(SZ:002340)對投資者明確表示。

格林美高調(diào)的看好背后,是動力電池回收市場的熱度升溫。隨著新能源汽車的滲透率越來越高,關(guān)于動力電池回收的政策暖風(fēng)頻吹。

一般動力電池的服役年限在5年左右,結(jié)合中國新能源汽車產(chǎn)業(yè)首批推廣應(yīng)用在2013-14年之后,第一批動力電池己經(jīng)到達(dá)退役年限,今后將迎來較為持續(xù)且不斷擴(kuò)大的動力電池回收市場。也就是說,整個(gè)市場才剛剛起步。

中國汽車技術(shù)研究中心數(shù)據(jù)顯示,2020年國內(nèi)累計(jì)退役的動力電池超過20萬噸(約25GWh),市場規(guī)模達(dá)到100億元。而機(jī)構(gòu)預(yù)計(jì),2020年-2030年動力電池回收市場有望超過2000億元。

但整個(gè)行業(yè)高速發(fā)展預(yù)期的背后,同時(shí)存在行業(yè)散亂、標(biāo)準(zhǔn)缺失、“正規(guī)軍”打不過“黑作坊”等亂象。當(dāng)前尚無明確的行業(yè)數(shù)據(jù)顯示,究竟新能源汽車行業(yè)有多少鋰電池已被回收,而由工信部認(rèn)證的合規(guī)鋰電池回收企業(yè)產(chǎn)能卻處于空置狀態(tài)。

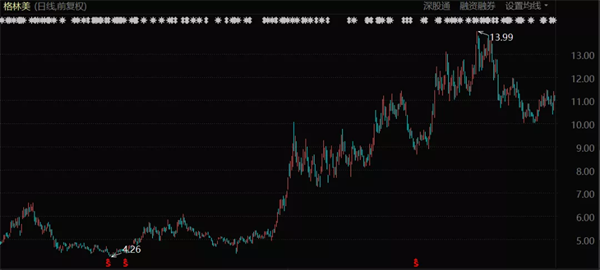

以行業(yè)內(nèi)的龍頭上市公司格林美為例,其回收處理的廢舊電池(除鉛酸電池外)占中國報(bào)廢總量的10%以上,但近幾年其業(yè)績一直青黃不接,股價(jià)表現(xiàn)也不溫不火,直到今年鋰電池原料價(jià)格暴漲才迎來業(yè)績改善。

雖然市場看似前景大好,但很難說是風(fēng)口還是坑口。除了“非正規(guī)渠道”的分流、現(xiàn)有產(chǎn)能大量閑置的問題,對于電池回收的相關(guān)規(guī)范和技術(shù)標(biāo)準(zhǔn)也需加緊制定。

曾經(jīng)的“偽風(fēng)口”

目前國內(nèi)大多數(shù)的鋰電池回收產(chǎn)能處于空置狀態(tài)。

動力電池回收過去長期都是較為慢熱的行業(yè)。這個(gè)賽道曾涌入不少玩家,也被媒體大肆宣揚(yáng),但其發(fā)展卻不溫不火,最終被證明是偽風(fēng)口。這背后的原因是多方面的。

首先,彼時(shí)動力電池的退役潮尚未到來,整體的市場規(guī)模仍然較小。

我國新能源汽車產(chǎn)業(yè)首批推廣應(yīng)用在2013-2014年之后,其銷售量的高潮是從2015年開始,并在2016年和2017年持續(xù)爆發(fā);加上動力電池的有效壽命普遍在4-6年間,因此此前第一批動力電池的退役高峰尚未到來。

其次,在這一輪鋰電原材料暴漲之前,無論是再生利用還是梯級利用,動力電池回收的經(jīng)濟(jì)效益都比較低。

金屬價(jià)格的波動會最終決定動力電池回收市場的盈虧,而金屬價(jià)格又是受資源供給、技術(shù)進(jìn)步、下游市場多重因素影響。以格林美為例,2019年鈷金屬價(jià)格從2018年的均價(jià)56萬/噸暴跌到均價(jià)低于25萬元/噸,這也導(dǎo)致其2019年的營收和凈利潤僅實(shí)現(xiàn)了個(gè)位數(shù)的增長。

另外,行業(yè)散而亂、“劣幣驅(qū)逐良幣”的問題一直存在。

跟家電回收行業(yè)一樣,不具備相關(guān)資質(zhì)的小作坊式企業(yè)加工成本低,能以高價(jià)“搶貨”。而正規(guī)動力電池回收企業(yè)嚴(yán)格按照國家要求經(jīng)營,配備專業(yè)設(shè)備、技術(shù)和人員,因此成本更高,很難回收到退役電池。

在如此不對稱的競爭下,大多數(shù)退役電池流入非正規(guī)渠道,去向不明。2020年我國動力電池累計(jì)退役總量約20萬噸,但據(jù)GGII數(shù)據(jù),2020年全國退役動力電池回收量僅4.2萬噸。這之間的差距多達(dá)16萬噸。

但截至今年8月底,國內(nèi)由工信部認(rèn)證的合規(guī)企業(yè)鋰電池拆解和回收的產(chǎn)能有100萬噸以上,對應(yīng)去年全國退役動力電池回收量僅4.2萬噸,即使算上3C、電動工具等領(lǐng)域報(bào)廢的鋰電池,大多數(shù)的鋰電池回收產(chǎn)能仍處于空置狀態(tài)。

值得一提的是,鋰電池回收利潤率較高的是三元電池,磷酸鐵鋰電池回收利潤較薄,且目前動力電池市場上磷酸鐵鋰有“回歸”之勢,這也會一定程度上影響到整個(gè)動力電池回收市場的容量。

時(shí)機(jī)逐漸成熟

此前阻礙行業(yè)快速發(fā)展的三個(gè)關(guān)鍵因素中,其中的退役高峰和經(jīng)濟(jì)效益的障礙都得以掃除。

今年是國內(nèi)第一批動力電池到達(dá)退役年限的關(guān)鍵年,因此被不少人認(rèn)為是動力電池報(bào)廢的“元年”。今后的市場將會持續(xù)不斷擴(kuò)大。

疊加今年新能源汽車銷量和市場滲透率的快速提升,以及上游原材料價(jià)格的暴漲,動力電池回收市場正站在一個(gè)騰飛的起點(diǎn)上,時(shí)機(jī)已經(jīng)逐漸成熟。

可以看到,此前阻礙行業(yè)快速發(fā)展的三個(gè)關(guān)鍵因素中,其中的退役高峰和經(jīng)濟(jì)效益的障礙都得以掃除。

從年初以來,我國新能源汽車產(chǎn)銷量不斷創(chuàng)新高,市場滲透率也迅速提升。據(jù)中汽協(xié)統(tǒng)計(jì),今年10月,我國新能源汽車產(chǎn)銷分別完成39.7萬輛和38.3萬輛,同比均增長1.3倍,新能源汽車滲透率達(dá)到16.4%,而新能源乘用車市場滲透率更是達(dá)到了驚人的18.2%。

汽車市場快速發(fā)展,動力電池的裝機(jī)量和后續(xù)的回收利用市場規(guī)模也將隨之逐步擴(kuò)張。數(shù)據(jù)顯示,2021年1-10月,我國動力電池產(chǎn)量累計(jì)159.8GWh,同比累計(jì)增長250.0%,裝機(jī)量累計(jì)107.5GWh,同比累計(jì)上升168.1%。

此外,爆發(fā)的動力電池裝機(jī)需求帶動了上游原材料價(jià)格的暴漲,增厚了動力電池回收的收益。

今年10月,倫鎳大漲4.6%至20963美元/噸,創(chuàng)下2014年5月以來的歷史新高,較去年價(jià)格幾乎翻了一番。截至今年12月6日,國內(nèi)電解鈷現(xiàn)貨均價(jià)449000元/噸,也已升至2018年11月以來的高位。

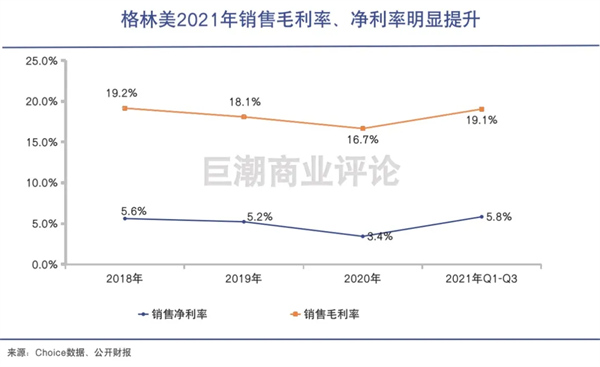

同樣以格林美為例,受到電池原材料(即回收產(chǎn)成品)漲價(jià)影響,格林美前三季度凈利潤同比增速達(dá)到120%,遠(yuǎn)高于營收增速49.14%,毛利率相比2020年全年也提高了2.39個(gè)百分點(diǎn)。

目前動力電池回收市場配套政策不健全,行業(yè)技術(shù)規(guī)范不完善、尚未建立完整的追溯系統(tǒng)等問題尚未解決,繼續(xù)困擾著市場的發(fā)展。

不過,今年以來關(guān)于動力電池回收的政策暖風(fēng)頻吹,為動力電池回收助力,也不斷給資本市場的情緒加碼。

最新的一條政策是,11月18日工信部發(fā)布的《鋰離子電池行業(yè)規(guī)范條件(2021年版)》(征求意見稿),該文件鼓勵(lì)企業(yè)在產(chǎn)品前端設(shè)計(jì)增加資源回收和綜合利用,健全鋰離子電池的生產(chǎn)、銷售、使用、回收、綜合利用等生命周期資源綜合利用。

除了未來隨著新政策出臺、規(guī)則不斷完善,動力電池回收市場的混亂局面將逐漸向更有秩序的方向發(fā)展,這是可以預(yù)見的。

內(nèi)卷:步鉛酸電池后塵?

過多的玩家、過高的回收產(chǎn)能,也讓業(yè)內(nèi)人士擔(dān)憂,未來鋰電池回收產(chǎn)能利用情況不確定性很大。

如前文所言,截至今年8月底,國內(nèi)由工信部認(rèn)證的合規(guī)企業(yè)鋰電池拆解和回收的產(chǎn)能有100萬噸以上,對應(yīng)去年全國退役動力電池回收量僅4.2萬噸,大多數(shù)的鋰電池回收產(chǎn)能仍處于空置狀態(tài)。

今年11月23日,工信部又發(fā)布了動力電池回收利用行業(yè)符合《新能源汽車廢舊動力蓄電池綜合利用行業(yè)規(guī)范條件》企業(yè)名單(第三批)的20家企業(yè)名單公開征求意見。如能順利通過,則合規(guī)企業(yè)則將擴(kuò)充到67家,合規(guī)產(chǎn)能則將進(jìn)一步增加。

企查查數(shù)據(jù)顯示,目前我國現(xiàn)存“動力電池回收”相關(guān)企業(yè)共1.5萬家,2020年全年新增2579家,2021年上半年新注冊了9435家,同比增長2611.2%。毫無疑問,其中絕大多數(shù)的企業(yè)都在工信部認(rèn)證的合規(guī)回收企業(yè)名單之外。

官方認(rèn)證合規(guī)企業(yè)固然是對行業(yè)發(fā)展的規(guī)范,但過多的玩家、過高的回收產(chǎn)能,也讓業(yè)內(nèi)人士擔(dān)憂,未來鋰電池回收產(chǎn)能利用情況不確定性很大。

目前,應(yīng)用更加廣泛、技術(shù)更成熟的鉛酸電池回收企業(yè)的產(chǎn)能利用率僅在30%左右,除了有相當(dāng)多的廢舊鉛酸電池流向小作坊之外,也與市場回收產(chǎn)能過多不無關(guān)系。

這樣的局面對于市場上頭部玩家來說無疑是個(gè)壞消息:整個(gè)行業(yè)發(fā)展的紅利無法獨(dú)享,除了被不合規(guī)的小企業(yè)錯(cuò)位打擊之外,還要面臨競爭對手的殘酷競爭。

100萬噸合規(guī)產(chǎn)能,爭奪4.2萬噸退役電池回收量,這樣的競爭局面看起來比當(dāng)前的鉛酸電池回收行業(yè)更為內(nèi)卷和殘酷。在此背景下,頭部企業(yè)只得依靠自身的先發(fā)優(yōu)勢、技術(shù)優(yōu)勢等爭奪市場。

以格林美為例,其在今年和億緯鋰能簽署10,000噸鎳產(chǎn)品定向循環(huán)利用合作備忘錄、與孚能科技簽署建設(shè)廢舊動力電池及電池廢料綠色處理產(chǎn)業(yè)鏈戰(zhàn)略合作框架協(xié)議,打通了新能源電池廠的綠色供應(yīng)鏈合作通道。

不過格林美的對手們也同樣不容小覷,包括寧德時(shí)代的子公司邦普循環(huán)、華友鈷業(yè)、贛鋒鋰業(yè)等上游資源巨頭等。

整個(gè)行業(yè)的快速發(fā)展是比較確定的方向,但要在整個(gè)行業(yè)的貝塔的基礎(chǔ)上,爭取到自身的阿爾法,對于任何一個(gè)合規(guī)玩家而言都并非易事。

寫在最后

今年以來,新能源汽車市場的大爆發(fā),及上游原材料的暴漲,讓資本市場的目光投向了原料端,進(jìn)而關(guān)注到了鋰電池回收這塊“大蛋糕”。

一個(gè)剛剛起步,有著廣闊成長空間的賽道固然值得關(guān)注,但行業(yè)散亂、標(biāo)準(zhǔn)缺失、“正規(guī)軍”打不過“黑作坊”等問題也給行業(yè)前景增加了巨大的不確定性。

風(fēng)口還是坑口,關(guān)鍵的決定性變量還在于政策的監(jiān)管。

市場普遍預(yù)期,隨著回收體系的完善和行業(yè)環(huán)保監(jiān)管的嚴(yán)苛執(zhí)行,鋰電池回收的市場集中度有希望向頭部企業(yè)聚攏,但這個(gè)過程與動力電池生產(chǎn)相比,要漫長得多。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號