![]() 新能源

新能源

![]() 新能源

新能源

近日,阿特斯與寧德時代簽署戰(zhàn)略合作協(xié)議,雙方將在儲能業(yè)務上展開合作。實際上,去年9月比亞迪就戰(zhàn)略投資阿特斯,而儲能正是雙方重要的合作點。

光伏與鋰電企業(yè)在儲能業(yè)務上戰(zhàn)略合作,并不陌生。2019年5月,天合光能與鵬輝能源成立合資公司。今年6月,林洋能源與億緯鋰能公告成立合資公司。今年8月,晶科能源與寧德時代簽署戰(zhàn)略合作協(xié)議,共同推進儲能業(yè)務。

處于爆發(fā)初期的儲能業(yè)務,尤其是市場潛力巨大的光伏側儲能,無論2B大型儲能,還是2C家庭儲能,光伏與鋰電巨頭紛紛進場,作為共同玩家,既是競爭對手,又是合作伙伴。

如何看待這樣的競爭與合作?這是一個事關光伏及鋰電企業(yè)戰(zhàn)略決策的重要話題,同時也是研判儲能行業(yè)未來發(fā)展方向的一個關鍵點。

01 產(chǎn)業(yè)鏈關系

首先要準確認識鋰電、光伏與儲能(這里僅指電化學儲能)之間的產(chǎn)業(yè)鏈關系。

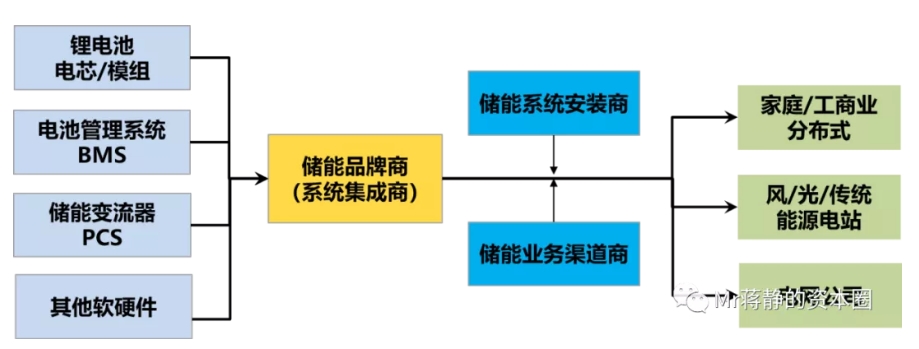

關于儲能業(yè)務,本公眾號曾做系列介紹和分析,重點參考2020年10月17日《儲能行業(yè):接近燃爆的臨界點》和2021年1月7日《儲能的江湖》,這里借用其中一張圖。

儲能作為品牌類系統(tǒng)集成業(yè)務,是一個獨立業(yè)態(tài),鋰電企業(yè)是其重要的上游供應商,光伏企業(yè)則是細分市場光伏側儲能的一個重要渠道商。兩者在介入儲能業(yè)務時,都具有得天獨厚的優(yōu)勢。

以寧德時代為例,其作為鋰電企業(yè)的角色時,向下游儲能企業(yè)提供標準化電池組或者定制化儲能系統(tǒng),是一個產(chǎn)品提供商的角色,但作為一個儲能企業(yè)時則向下游投資商或開發(fā)商交付儲能系統(tǒng),是一個面向終端用戶的品牌商角色。

儲能既然是一個獨立的業(yè)態(tài),需要具備獨立的產(chǎn)品力(主要是電氣系統(tǒng)集成能力)、品牌、渠道、融資、建設、運營和售后服務等能力或資源,這些能力要素及資源稟賦具有很強獨特性,并不同于鋰電及光伏業(yè)務。

換言之,不是任何一家鋰電企業(yè)或者光伏企業(yè),都具備直接開展儲能業(yè)務的能力。

02 短期合作為主

鋰電企業(yè)是儲能業(yè)務的上游,且是儲能系統(tǒng)的核心供應商。鋰電企業(yè)掌握著重要的電芯資源及系統(tǒng)集成能力,在儲能系統(tǒng)交付方面具有獨一無二的優(yōu)勢。

但是,儲能只是鋰電企業(yè)下游應用場景之一,與另一應用場景電動汽車類似。鋰電企業(yè)向下游延伸,需要構建很強的市場能力,尤其是2C業(yè)務,對品牌、渠道和售后服務的要求較高,難度跟鋰電企業(yè)造車相似。

對光伏企業(yè)而言,尤其是面向終端市場的組件和逆變器企業(yè),在光伏側儲能方面,具有先天的品牌和渠道優(yōu)勢,包括2B的大型儲能和2C的家庭儲能。屬于在相同的市場,橫向嫁接相關的產(chǎn)品。

由此可見,鋰電企業(yè)掌握上游產(chǎn)品資源,如果介入儲能,屬于縱向延伸,需要構建市場能力;光伏企業(yè)掌握下游市場資源,如果介入儲能,屬于橫向拓展,需要構建產(chǎn)品能力。

在儲能業(yè)務萌芽初期,無論鋰電企業(yè),還是光伏企業(yè),都還不具備儲能產(chǎn)業(yè)鏈完整的核心競爭力。

鋰電企業(yè)在下游品牌和渠道上還不成熟,目前還需要借助外力,因此不難理解寧德時代與晶科、阿特斯尋求戰(zhàn)略合作。

光伏企業(yè)對鋰電池及系統(tǒng)集成還不熟悉,這是一個不同于光伏電池的產(chǎn)品及系統(tǒng),同時從供應鏈穩(wěn)定性角度也需要尋求與鋰電企業(yè)的戰(zhàn)略合作,因此不難理解阿特斯、天合、晶科等光伏巨頭與鋰電企業(yè)進行戰(zhàn)略合作。

可見,目前鋰電和光伏企業(yè)均處于儲能業(yè)務競爭力構建初期,在光伏側儲能業(yè)務上恰好資源和優(yōu)勢互補。雙方短期注定是合作大于競爭,甚至合作是雙方的唯一選項,單打獨斗難有成效。

03 長期的分化與競爭

既然鋰電與光伏企業(yè)的合作,是因為雙方儲能業(yè)務能力和資源構建尚不成熟的一個必然結果。那么,隨著雙方尤其是頭部企業(yè)業(yè)務規(guī)模的壯大和業(yè)務能力的成熟,尋求產(chǎn)業(yè)鏈資源和能力的獨立性,不斷拓展能力及資源邊界,將是必然。

尋求產(chǎn)業(yè)鏈獨立自主,對于鋰電企業(yè)和光伏企業(yè)而言,都不陌生,甚至刻骨銘心。

近年,寧德時代在鋰電產(chǎn)業(yè)鏈上構建了龐大的“朋友圈”,同時在儲能業(yè)務上也尋求獨立發(fā)展。2021年上半年,寧德時代儲能業(yè)務實現(xiàn)收入46.93億元,同比增長727%。可見,寧德時代儲能業(yè)務上,絕不是簡單供應鋰電池這么簡單,而是面向終端市場開展儲能業(yè)務的戰(zhàn)略定位,作為鋰電系儲能的典型代表,與光伏系儲能已經(jīng)是直接的競爭對手。

對于光伏企業(yè)而言,產(chǎn)業(yè)鏈保障更有體會,今年上游硅料環(huán)節(jié)對下游電池及組件環(huán)節(jié)的巨大沖擊,讓光伏巨頭們紛紛下定決心產(chǎn)業(yè)鏈一體化運作。

光伏系儲能企業(yè),尤其頭部企業(yè),逐漸介入上游鋰電池,保障鋰電池供應鏈穩(wěn)定性,將是遲早的事情,無非是介入方式,可能是先合資再自主,也可能是先小后大。

儲能作為品牌類系統(tǒng)集成業(yè)務,最核心的競爭力是市場資源,因此具備市場資源的企業(yè)更容易勝出。在光伏側儲能市場,光伏系相對鋰電系更有優(yōu)勢。

儲能行業(yè)未來的產(chǎn)業(yè)生態(tài),預計將與光伏(組件)行業(yè)的產(chǎn)業(yè)生態(tài)相似,兩者都屬于品牌類系統(tǒng)集成業(yè)務,產(chǎn)業(yè)鏈上游和下游市場都具有高度相似性,首先是產(chǎn)品、品牌及渠道為核心的市場為王,其次是上游一體化保障供應鏈穩(wěn)定。

儲能行業(yè)預計也會像光伏組件行業(yè)一樣,集中度不斷提高,最終形成少數(shù)綜合性巨頭和細分市場龍頭,也只有這些頭部企業(yè)才具備產(chǎn)業(yè)鏈一體化的能力,畢竟鋰電池屬于技術密集型和資本密集型。

儲能行業(yè)尚處于發(fā)展初期,無論光伏系還是鋰電系,都還不具備完善的業(yè)務能力和產(chǎn)業(yè)鏈資源,兩者在龐大的光伏側儲能市場恰好先天互補,短期合作大于競爭。

隨著儲能行業(yè)的不斷發(fā)展,頭部企業(yè)業(yè)務能力和資源不斷成熟,在行業(yè)集中度不斷提高的過程中也將逐漸分化,業(yè)務獨立性也會越來越強,并最終競爭大于合作。

責任編輯: 李穎

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號