![]() 新能源

新能源

![]() 新能源

新能源

受益于風(fēng)電行業(yè)的快速增長(zhǎng),隨著“碳達(dá)峰”及“碳中和”文件的落地,作為能實(shí)現(xiàn)國(guó)家戰(zhàn)略目標(biāo)的關(guān)鍵能源替代形式之一的風(fēng)電,理所應(yīng)當(dāng)?shù)恼旧闲袠I(yè)風(fēng)口,板塊的景氣也帶動(dòng)了風(fēng)電產(chǎn)業(yè)鏈上下游企業(yè)的發(fā)展機(jī)遇,二級(jí)市場(chǎng)股價(jià)飆升,大金重工(38.000, -1.35, -3.43%)(002487.SZ)作為風(fēng)電產(chǎn)業(yè)鏈的上游制造企業(yè),自今年7月份以來(lái),5個(gè)月的時(shí)間里,股價(jià)漲了超過(guò)7倍。

大金重工是國(guó)內(nèi)風(fēng)電行業(yè)第一家上市公司,在A股市場(chǎng)上與天順風(fēng)能(19.460, -1.00, -4.89%)、泰勝風(fēng)能(9.300, -0.45, -4.62%)、天能重工(14.230, -0.83, -5.51%)并稱(chēng)為四大風(fēng)電塔筒龍頭。目前,公司主營(yíng)業(yè)務(wù)為風(fēng)電設(shè)備制造,主要產(chǎn)品包括風(fēng)力發(fā)電塔架和海上風(fēng)電單管樁及其相關(guān)零部件,簡(jiǎn)單來(lái)說(shuō)就是風(fēng)力發(fā)電機(jī)的塔筒制造,業(yè)務(wù)專(zhuān)注度極高,2020年100%的業(yè)務(wù)收入來(lái)源于此。

在印象中,風(fēng)電塔筒作為傳統(tǒng)的制造業(yè),技術(shù)壁壘或許并不高,那大金重工如何在今年能夠成為資本市場(chǎng)的“寵兒”,1年翻近10倍?

低估值,高預(yù)期,讓風(fēng)電板塊處于高景氣度

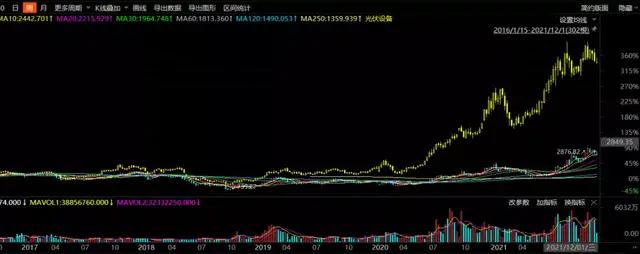

下圖是光伏設(shè)備(黃色)與風(fēng)電設(shè)備指數(shù)的走勢(shì)對(duì)比:

由此可以看出,光伏發(fā)電是最先被市場(chǎng)關(guān)注且被市場(chǎng)預(yù)期可以成為代替化石能源成為主力能源的技術(shù),雖然風(fēng)電在最近半年時(shí)間里同樣受到資金關(guān)注,個(gè)股上漲明顯,但從指數(shù)走勢(shì)來(lái)看,仍然較光伏設(shè)備相差不少。

由于“雙碳”政策,新能源景氣度逐漸提升,最早上漲的是光伏板塊,中游儲(chǔ)能板塊也上漲了幾波,特高壓也已經(jīng)處在階段性的高位。

因此,風(fēng)電板塊的補(bǔ)漲也不難預(yù)測(cè)。國(guó)家風(fēng)電支持政策的出臺(tái)僅僅是推動(dòng)資本市場(chǎng)的催化劑,核心邏輯還是風(fēng)電板塊中很多核心標(biāo)的即使經(jīng)歷一波上漲過(guò)后,PE(TTM)相比光伏依然不高,而且光伏設(shè)備公司的業(yè)績(jī)?cè)鲩L(zhǎng)也是可觀的,從公司價(jià)值成長(zhǎng)的角度來(lái)看,風(fēng)電產(chǎn)業(yè)鏈的細(xì)分中上游風(fēng)電設(shè)備領(lǐng)域,相比先一步上漲的光伏設(shè)備領(lǐng)域,整體估值仍然有一定的成長(zhǎng)空間。

(數(shù)據(jù)來(lái)源:wind)

同時(shí),風(fēng)電行業(yè)在技術(shù)推動(dòng)下正發(fā)生著巨變。首先,風(fēng)電單機(jī)功率大型化讓風(fēng)電的單位價(jià)格顯著下降,大兆瓦機(jī)組單位千瓦成本更低,通過(guò)產(chǎn)業(yè)鏈協(xié)作等方式降低成本;其次,風(fēng)電的轉(zhuǎn)換效率不斷提高,風(fēng)電各個(gè)組件價(jià)格在降低,這讓風(fēng)電的利用效率提升。

可見(jiàn),是近期大金重工所處的風(fēng)電產(chǎn)業(yè)鏈高景氣度,帶動(dòng)了公司股價(jià)的上漲。

業(yè)績(jī)支撐

僅依靠行業(yè)板塊的景氣還是不足以支撐公司未來(lái)的增長(zhǎng),“打鐵還需自身硬”,市場(chǎng)對(duì)業(yè)績(jī)的預(yù)期依然是對(duì)板塊個(gè)股的重點(diǎn)考量標(biāo)準(zhǔn)。

大金重工三季報(bào)顯示,公司2021年前三季度歸母凈利潤(rùn)分別為0.77億元、1.29億元和2.27億元,平均單季凈利潤(rùn)為1.44億元,假設(shè)預(yù)計(jì)第四季度創(chuàng)造的歸母凈利潤(rùn)為前三季度均值,則可預(yù)測(cè)2021年全年歸母凈利潤(rùn)應(yīng)該在5.77億元左右。

若將時(shí)間倒回2012年,公司當(dāng)年的歸屬凈利潤(rùn)僅為3046萬(wàn)元,簡(jiǎn)單計(jì)算可得,公司在過(guò)去9年業(yè)績(jī)年均復(fù)合增長(zhǎng)率約合(CAGR)為38.65%;而2012年大金重工的股價(jià)為3.03元,2021年11月29日日內(nèi)觸及的歷史最高價(jià)的53.77元/股計(jì)算,這9年公司股價(jià)年均復(fù)合增長(zhǎng)率為37.65%。可以看出,當(dāng)前公司的股價(jià)并非高估,而是有實(shí)打?qū)嵉臉I(yè)績(jī)作為支撐,只不過(guò)公司的股價(jià)在2021年年中受到市場(chǎng)關(guān)注,二級(jí)市場(chǎng)表現(xiàn)逐漸反映出了公司的真實(shí)價(jià)值,令公司進(jìn)入了時(shí)間玫瑰的“綻放”期。

而且公司的盈利能力也逐漸改善,由于公司處于風(fēng)電設(shè)備產(chǎn)業(yè)鏈的上游,因此公司擁有較強(qiáng)的議價(jià)能力,適逢行業(yè)景氣度的上行,終端需求的擴(kuò)張令上游廠商直接受益。

如果大金重工的二級(jí)市場(chǎng)表現(xiàn)反映了當(dāng)前公司的價(jià)值,那么未來(lái)產(chǎn)能能夠衡量公司未來(lái)的成長(zhǎng)性。據(jù)公司公告,公司作為全球風(fēng)電行業(yè)塔筒和樁基設(shè)備供應(yīng)商,專(zhuān)業(yè)從事陸上和海上風(fēng)電裝備制造,具備風(fēng)電塔筒和樁基制造的世界級(jí)技術(shù)核心優(yōu)勢(shì)。客戶(hù)穩(wěn)定且分散,主要為金風(fēng)科技(16.880, -1.32, -7.25%)、遠(yuǎn)景能源、上海電氣(4.990, 0.04, 0.81%)(維權(quán))、廣東明陽(yáng)、維斯塔斯、西門(mén)子歌美颯、GE等國(guó)內(nèi)外知名主機(jī)供應(yīng)商;并且與國(guó)家能源集團(tuán)、國(guó)家電投、中廣核、華能、華潤(rùn)、三峽新能源、華電、大唐、中國(guó)電建(7.980, -0.41, -4.89%)、中國(guó)能建(2.730, 0.01, 0.37%)、沃旭等國(guó)內(nèi)國(guó)際大型電力投資公司建立了長(zhǎng)期合作關(guān)系,產(chǎn)品出口全球二十多個(gè)國(guó)家。

在產(chǎn)能擴(kuò)張和布局方面,公司現(xiàn)已布局并運(yùn)營(yíng)4個(gè)生產(chǎn)基地,分別為:蓬萊生產(chǎn)基地(50萬(wàn)噸)、阜新生產(chǎn)基地(20萬(wàn)噸)、興安盟生產(chǎn)基地(10萬(wàn)噸)、張家口生產(chǎn)基地(20萬(wàn)噸),設(shè)計(jì)產(chǎn)能共計(jì)100萬(wàn)噸,當(dāng)前阜新、興安盟、張家口三大陸上風(fēng)電生產(chǎn)基地產(chǎn)能并未有效釋放,但從個(gè)股來(lái)講,這一擴(kuò)產(chǎn)計(jì)劃還是可以給公司帶來(lái)一定的成長(zhǎng)空間。

關(guān)注風(fēng)險(xiǎn)

雖然公司發(fā)展穩(wěn)健且前景明朗,但仍然有風(fēng)險(xiǎn)點(diǎn)需要關(guān)注。

首先是公司的盈利能力是否能維持,這主要還是和塔筒上游的鋼價(jià)高度相關(guān),如果鋼材漲價(jià)對(duì)大金重工的成本沖擊還是比較明顯的。螺紋鋼的期貨價(jià)格在今年5月初和10月初的大跌,都給公司帶來(lái)了一定的成本優(yōu)勢(shì),也是原材料價(jià)格的下跌一定程度上成全了公司的盈利能力增長(zhǎng),但長(zhǎng)期來(lái)看,公司的盈利能力一定程度上會(huì)與鋼材價(jià)格高度相關(guān)。

其次是公司所處的行業(yè)競(jìng)爭(zhēng)較激烈,疊加公司業(yè)務(wù)在塔筒業(yè)務(wù)占比過(guò)高(超過(guò)95%),這會(huì)導(dǎo)致公司抗風(fēng)險(xiǎn)能力較弱。而且塔筒行業(yè)的技術(shù)壁壘較低,市場(chǎng)集中度也不高,即使是久居行業(yè)第一的天順風(fēng)能在2020年的市占率也僅10%左右,泰勝風(fēng)能、天能重工市占率均為6%,大金重工市占率最后僅為4%。

大金重工市占率低的主要原因是受到產(chǎn)能不足的拖累,根據(jù)2020年年報(bào)披露,大金重工全年設(shè)計(jì)產(chǎn)能為50萬(wàn)噸,實(shí)際產(chǎn)量為39.52萬(wàn)噸,遠(yuǎn)低于天順風(fēng)能的62萬(wàn)噸。而未來(lái)隨著“清潔能源基地+海上風(fēng)電基地”建設(shè)的開(kāi)展,海上風(fēng)電塔筒將成為各大廠商新的競(jìng)爭(zhēng)賽道,而海上風(fēng)電對(duì)塔筒的技術(shù)性能要求更高,屆時(shí)行業(yè)集中度雖然有望提升,但提升市占率,公司還需要提前布局。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢(xún)服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢(xún)有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話(huà):010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢(xún)有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)