![]() 新能源

新能源

![]() 新能源

新能源

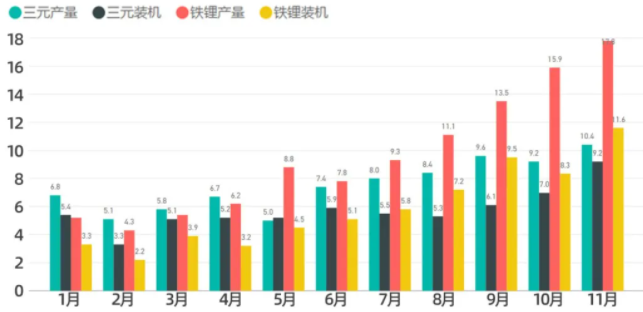

三元電池和磷酸鐵鋰的走勢日益分化。

11月,動力電池總產量28.2GWh,磷酸鐵鋰電池產量17.8GWh,占比63.0%;三元電池產量10.4GWh,占比36.8%。磷酸鐵鋰和三元同比增速分別為229.2% vs 42.6%。

我在分析完本月市場之后,將重點探討下一步,各企業磷酸鐵鋰技術不同封裝路線的選擇。

2021年是電池行業來說有好有壞。

2021年1-11月總產量為188.1GWh,同比累計增長175.5%,這么高的增長速度對上游原材料產生了一個拉動,使得產品的價格快速上升。這個事實上造成了上游原料的緊缺和價格上漲,也注定明年小電池企業需要大量資金購買上游材料,并在處理下游價格時面臨困難。

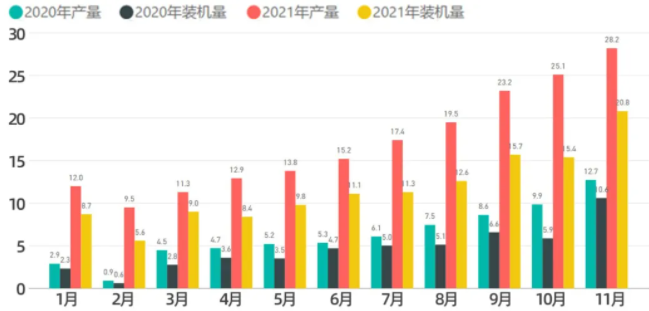

動力電池總體產量、裝機量

11月份動力電池產量共計28.2GWh,同比增長121.8%,環比增長12.4%;動力電池裝車量20.8GWh,同比上升96.2%,環比上升35.1%。

從整體的動力產量爬坡的情況,能夠清晰的看到動力電池產業的火爆。

在這里我們把數據通過產量和裝機量分解來看:

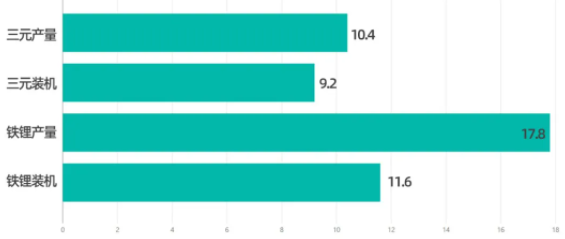

動力電池產量方面為28.2GWh,三元電池產量10.4GWh,占比36.8%,同比增長42.6%,環比增長12.9%;

磷酸鐵鋰電池產量17.8GWh,占比63.0%,同比增長229.2%,環比增長12.0%。

動力電池裝車量20.8GWh,三元電池裝車9.2GWh,同比上升57.7%,環比上升32.5%;磷酸鐵鋰電池裝車11.6GWh,同比上升145.3%,環比增長37.2%。

從這些數據系統性來看,目前磷酸鐵鋰出口這部分相對較少,主要是隨著特斯拉整車出口,所以從這個數據可以反映出,后續2022年三元裝機量是到頂了,在需求快速增長階段產量并沒有快速增長的趨勢;而磷酸鐵鋰的數據還在持續往上漲。

這個差值能前瞻性反應后續幾個月的裝機量的預測。

如果從月度數據來看,則更能反應這種磷酸鐵鋰需求井噴的情況,如果我們把特斯拉出口部分的擾動(出口1.5-4萬臺左右,60kWh,波動約900MWh-2.4GWh),磷酸鐵鋰的實際裝車量也在快速提升。

從總體數據來看,1-11月動力電池產量累計188.1GWh,同比累計增長175.5%。

三元電池產量累計82.4GWh,占比43.8%,同比累計增長106.1%;磷酸鐵鋰電池產量累計105.3GWh,占比56.0%,同比累計增長275.7%。

1-11月動力電池裝車量累計128.3GWh,同比累計上升153.1%。三元電池裝車量累計63.3GWh,占比49.3%,同比累計上升92.5%;磷酸鐵鋰電池裝車量累計64.8GWh,占比50.5%,同比累計上升270.3%。

從這里來看,產量中磷酸鐵鋰的占比是優先反應市場變化的。從這個方面來看,2022年鐵鋰的占比能夠讓整體乘用車的占有率提升到70%,甚至往80%走。

動力電池裝機分布

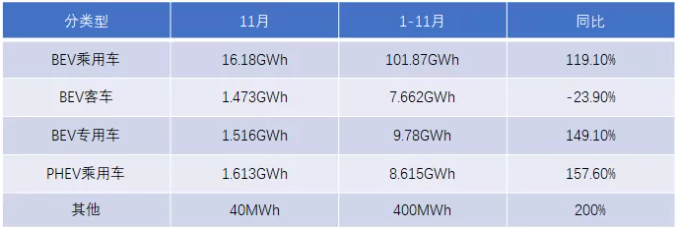

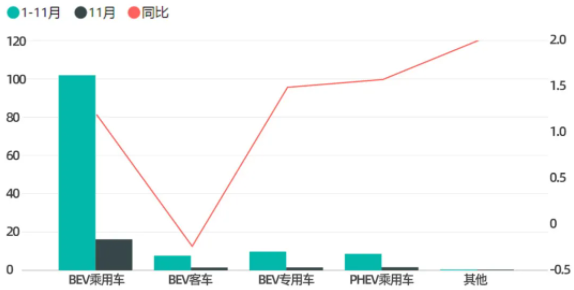

從11月和1-11月兩個圖表來看整體的使用情況,11月份最大的用量還是去了純電動乘用車,裝機量16.18GWh,占比77.7%;隨著插電混動的放量,電池的用量在11月份也達到了1.613GWh,充分反映了這個細分市場的增速,環比也保持了47.7%的增速。

從這里面來看,傳統全部使用磷酸鐵鋰電池的客車市場只有7.662GWh,大量的磷酸鐵鋰將來是被用到乘用車市場里面的。

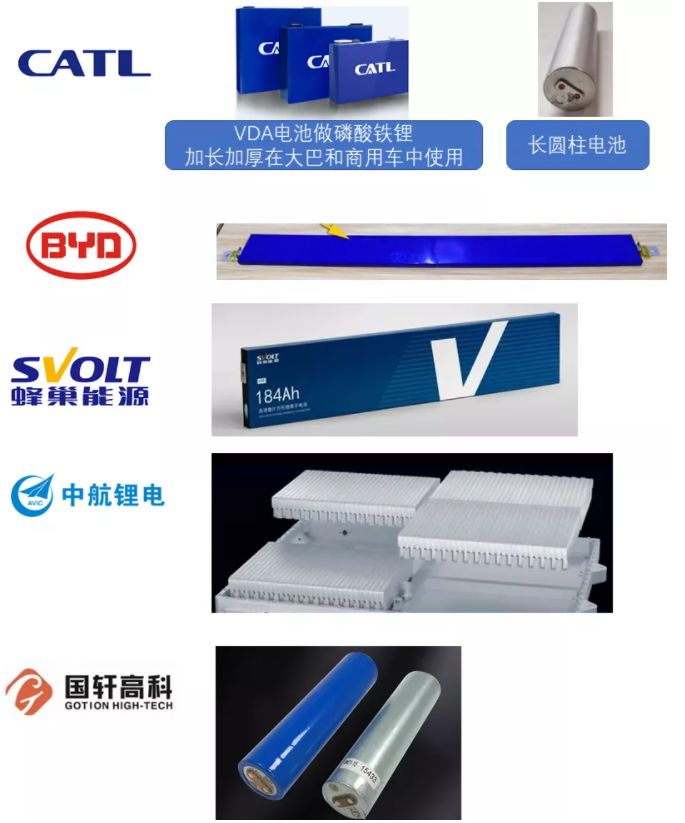

磷酸鐵鋰“八仙過海”

目前磷酸鐵鋰已經成為主流的設計趨勢,目前主要的電池企業做磷酸鐵鋰的封裝形式如下:

寧德時代:主要走兩條路線,在乘用車里面沿用原有的VDA 148寬度、220寬度和特斯拉定制寬度的;然后通過電動自行車需求里面長圓柱的電芯來做A00級別的車輛。這兩條路線,前者是復用了所有的產線,后者是往低容量進行兼容,降低產線投資。

比亞迪:不管是EV刀片的電池和PHEV的刀片模組電池,比亞迪目前All in磷酸鐵鋰的中國電池企業,從乘用車的封裝形勢來看,刀片電池以疊片技術為中心,然后以方殼封裝的形式(可能內部采用一些鋁塑膜)來進行封裝。

國軒:國軒是很早就開始在圓柱磷酸鐵鋰做低成本電池方案,這種技術路線最大的挑戰在于質量的穩定性,因為單個磷酸鐵鋰做成15Ah的邏輯,對于電池廠本身的質量體系特別是焊接方面提出了挑戰。如果磷酸鐵鋰在漏液這個環節上沒有解決好,其實安全性也很難得到保證。

蜂巢能源:最近一次蜂巢電池日,他們推出了全系往短刀片切換的技術路線。我覺得這種長度的設計,一方面增加了應用的普適性,也是兼顧現在的技術工藝。這條路徑能夠在產品能量密度和產出率方面有一些突破。

中航鋰電:中航鋰電的One Stop 電池,也是從原有的VDA路線切換到疊片的刀片模式,也就是原有三家做方殼電池的企業都從VDA下船,轉入方殼疊片工藝。

我想2022年隨著磷酸鐵鋰的白熱化競爭,這幾家磷酸鐵鋰的企業將展開非常激烈的競爭,當然寧德時代的優勢還很大。從2021年弗迪電池的突破來看,2022年會有一些變化,特別是很多汽車企業也開始全面采用磷酸鐵鋰,對于在中鎳三元具備決定性優勢的寧德時代影響還是客觀存在的。

小結:動力電池在2022年會繼續分化出來高鎳和磷酸鐵鋰兩條道路。2022年我們將看到絕大部分企業都會把磷酸鐵鋰的占比提高。這是由于當前的成本結構決定的,也會讓國內一線和二線電池企業在材料體系上的差距縮小。而之前寧德時代和其他電池企業最大的差距,就在電化學體系上面。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號