![]() 新能源

新能源

![]() 新能源

新能源

將能量儲存起來,在需要時再將能量釋放出來,大概是人類歷史上最偉大的發明之一。

面對能源枯竭、生態惡化、空氣污染,新的能源危機與儲能革命迎來歷史交匯的時點。

按照“雙碳宣言”的目標,我國可再生能源的主力軍——風電、光伏的總裝機量在2030年將達到12億千瓦以上。

國家能源局更是明確表示,到“十四五”末,可再生能源的發電裝機占全國電力總裝機的比例將超過一半,可再生能源在全社會用電量增量中的比重將是“三分天下有其二”。

作為一種柔性電力調節系統,在新能源替加速代傳統化石能源的歷史進程中,具備不可替代的作用,是實現新能源消納、調峰調頻,提升新型電力系統穩定性的剛需。

盡管在急速爆發,但儲能產業面臨商業模式不清晰的窘境。

作為儲能的未來,電化學儲能中的鋰電被上游資源鉗制,且上游原材料在歷史級的高位仍在持續上漲。

過高的資源成本,很難撐行業大規模爆發式增長,甚至可能演變為儲能產業的巨大隱憂和風險點。

即便是有看似廣闊的前景,也只能在解決好成本高昂的前提之下才能實現。

01 儲能鋰電,高度綁定

目前,我國非石化能源的占比僅有15%左右,風光發電在發電總量中占比不足十分之一,核電不足5%,生物能僅2%。

但隨著“雙碳”戰略的推進,可再生能源發電量將逐漸成為主力軍,2060年火電將退出歷史舞臺,實現碳中和。

但風光等新能源天然自帶不穩定性,而且存在需求和發電錯配的問題。風力發電,風一會兒大一會兒小;光伏發電,白天電力需求弱,它持續做工,晚上電力需求旺盛,它卻無法工作。

隨著風光裝機量爆發式增長,對電網消納和柔性調控提出更高的要求,因此在光伏和風電場旁邊建設一座儲能站勢在必行。

截至2020年底,全球儲能裝機量191.1GW,同比增加3.5%;中國儲能裝機量35.6GW,同增長9.9%,中國遠快于全球平均增速。

而且,我國已經明確到2025年,實現新型儲能從商業化初期向規模化發展轉變,新型儲能裝機規模達3000萬千瓦(30GW)以上。到2030年,實現新型儲能全面市場化發展。

政策定調下,儲能將迎來大爆發。國家能源局此前表示,到2021年底,我國新型儲能裝機規模將超過4GW。也就是說未來4年,新型儲能將急速擴容6.5倍,年復合增長率高達65.49%。

數據統計顯示,2021年上半年,國內新增在建的新型儲能項目數達到了257個、總裝機量11.8GW,分別是2020年同期的1.6倍和9倍,百兆瓦以上大規模的儲能項目是2020年同期的8.5倍。

爆發式增長的背后,則是儲能增量由傳統的抽水蓄能到電化學儲能的轉變。作為火電、核電及超大型光伏集中電站的配套,抽水蓄能一直是全球儲能領域的絕對主力,也是應用最為成熟的儲能方式。

但受制于場地、區位等客觀因素的限制,抽水蓄能增長較慢。經過百年的發展,能夠滿足建設抽水蓄能站的地方已經不多了。

而電化學儲能具備高度靈活性的調節特性,在電力系統中的份額快速提升。2020年全球新增的儲能裝機中,75.1%來自電化學儲能,貢獻了絕大部分的增量。而電化學儲能中,鋰電池占比接近九成。

與其他幾種類型的儲能路線相比,電化學儲能兼具較高的能量密度和功率密度,而且不受地域條件限制,更具商業前景。

在能源革命快速推進的歷史拐點,傳統儲能無法承載新能源的消納問題,電化學儲能幾乎成為唯一答案。

當前,電化學儲能正掀起一場儲能革命。

02 飆升的鋰價

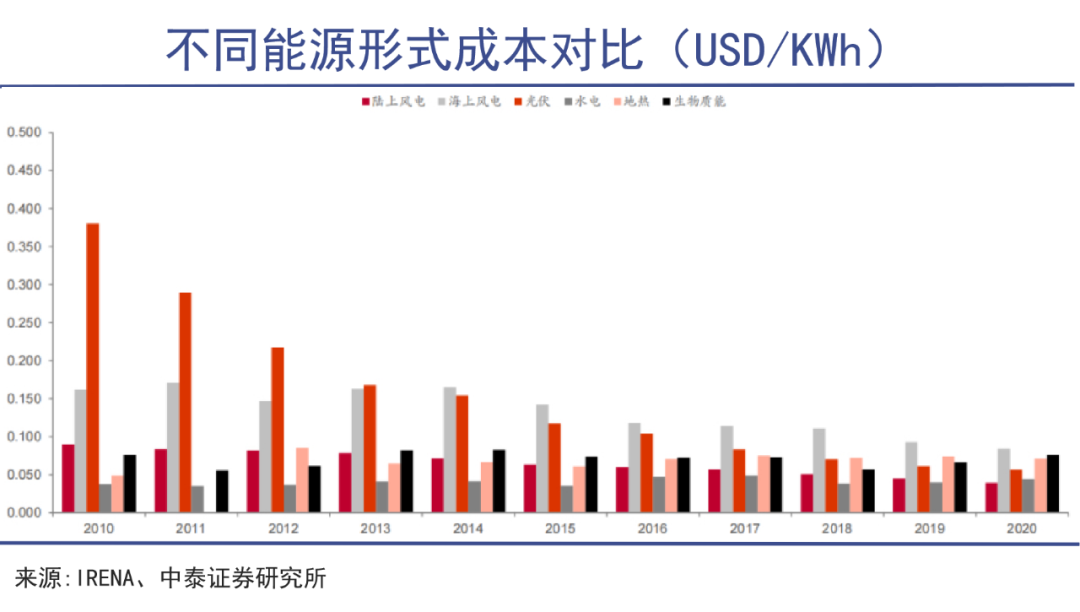

縱觀光伏和風電的發展歷史,新能源革命就是一場“成本和效率革命”。

水電曾是成本最低的一種發電形式。但隨著光伏技術的突飛猛進,如今的光伏發電成本已基本與水電接近,陸上風電成本更是降至水電之下。

儲能同樣如此,目前來看,抽水蓄能度電成本遠低于電化學儲能。抽水蓄能度電成本僅為0.21-0.25元/KWh,普遍是磷酸鐵鋰和三元鋰電的1/4-1/5。電化學儲能的降本十分緊迫,但道路卻很漫長。

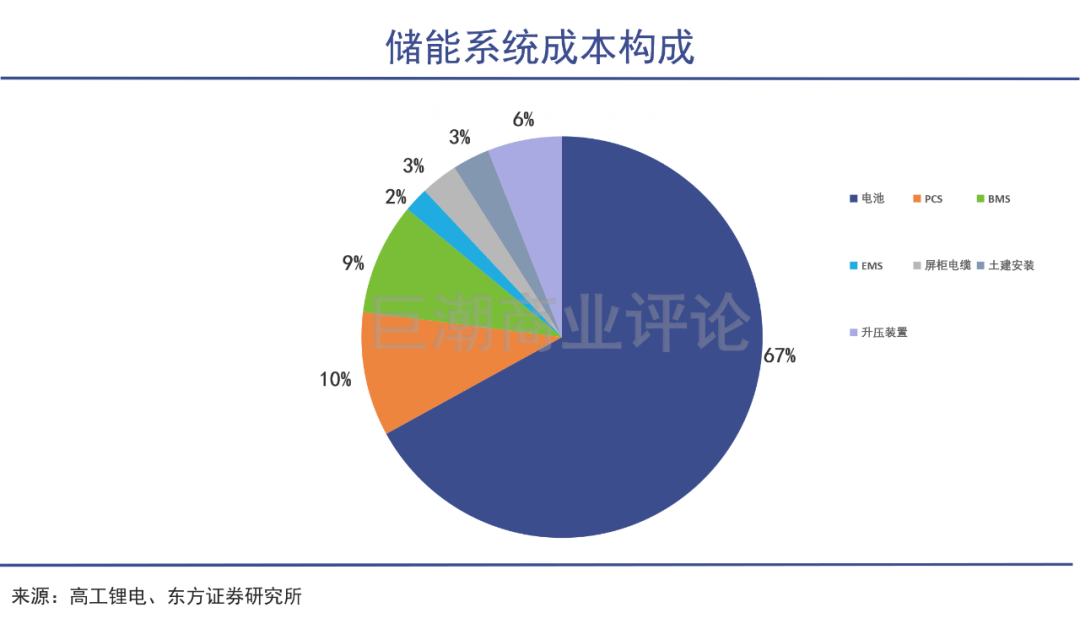

在電化學儲能系統的成本構成中,電池組占比接近7成,是影響儲能項目最大的因素。而鋰電池是電化學儲能的主力軍,因此鋰電成本的變動直接影響電化學儲能的發展進程。

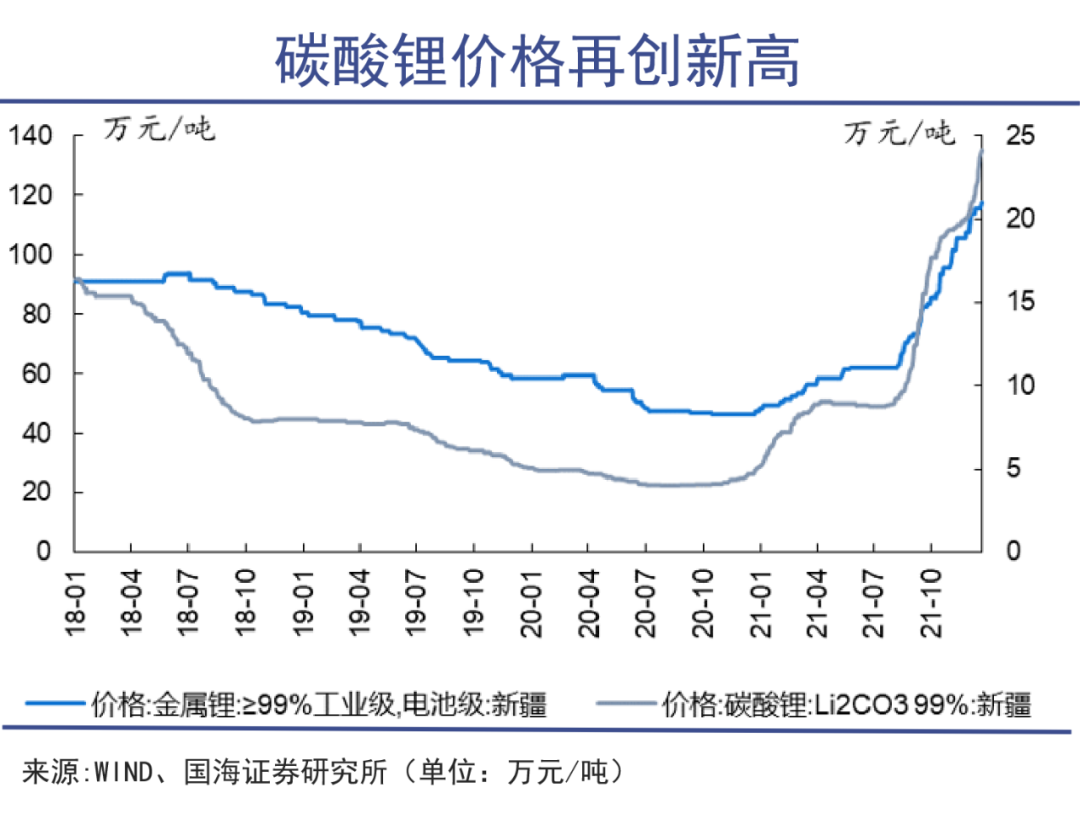

截止12月23日,SMM現貨報價顯示,國產電池級碳酸鋰現貨均價達25萬元/噸,較上一日上漲4000元/噸,這已經是其連續第三個交易日漲價逾4000元/噸。電池級氫氧化鋰亦上漲4000元/噸,達到21.2萬元/噸。

電動車迅猛地改寫了汽車產業格局,但暴增的需求引發了原材料的供需不平衡,即便是使用新能源汽車回收的二手電池原料也仍不便宜。

新能源發電成本已經大幅下降的情況下,儲能成本卻因鋰價飆漲而不降反增。在如今新能革命的歷史性拐點,居高不下的成本卻讓儲能如鯁在喉。

03 離不開的補貼

成本高啟,補貼來湊。

光伏風電的起步發展,離不開補貼,儲能亦是如此。由于居民電價高以及家用儲能的補貼政策,歐洲躍居全球最大的儲能市場(派能科技就有85%以上的收入來自海外市場)。

2020年開始,我國各地陸續出臺政策,通過量化手段對風光發電提出“強制性”儲能配比,將“風-光-儲“進行捆綁。原則上,儲能不低于新能源電站裝機容量的10-20%、且額定功率下的儲能時長不低于1-2小時。

“強制”推廣,離不開補貼的“奶水”。目前,甘肅、浙江、新疆、西安等地已公布補貼政策,青海補貼為0.15 元/KWh;最為慷慨的西安,對光伏儲能系統的補貼每充一度電高達1元。

目前來看,儲能的發力點主要在電源側和用戶側,電網側由于技術復雜,推廣邏輯不如前兩者順暢。

華泰證券(17.330, 0.00, 0.00%)對發電自用模式進行的測算顯示,高補貼電價的新疆地區的IRR為11.36%,受益于當地1元/kwh的度電補貼,西安地區的IRR高達25.22%。而補貼力度較低的甘肅和浙江,儲能系統IRR均低于6%。

儲能說到底依然是一門生意,低于6%IRR顯然吸引不了投資者的目光。當前,平價電站配儲項目的IRR尚不能滿足運營商的投資門檻,平價項目配儲仍主要受政策的驅動。

鋰價上漲,硅料價格上漲,“光儲結合”遭遇更大的難題。2021年,光伏上游的硅料、膠膜、玻璃等原材料價格大幅上漲,光伏裝機成本一度上升至4元/W,光伏電站投資的內部收益率(IRR)降低為6.5%左右,而2020年這一數字為8%。

目前硅料價格已出現松動,如果恢復到3.4元/W的裝機成本,以此為前提,按照目前的儲能系統價格成本,以一個裝機規模為500MW,儲能配備比例為10%,放電時長2小時,使用壽命13年的儲能系統為例。

經測算,不配備儲能的情況下IRR為8.14%;安裝了儲能系統的IRR反而明顯降低至6.6%;如果投建綜合儲能,可以減少棄光率的情況,內部收益率為7.12%。后兩者均低于8%的光伏投資收益率閾值。

可以看出,目前光伏運營商主動配建儲能系統的動力明顯不足。“出工不見效”,在儲能系統成本還未完全降至投資盈虧平衡點之下時,電源側儲能依舊離不開補貼。

而用戶側儲能的一大影響因素則是電價峰谷差。“低谷充電、高峰放電”,節省電費,利用峰谷價差套利是用戶側儲能的主要商業模式。

電價峰谷差高的地區,推廣起來就更加容易,反之,則沒有太大的空間。比如江蘇等省份,峰谷差可以達到0.73元/千瓦時,儲能積極性就強。而有些地方可能只有0.4元/千瓦時,配置儲能的經濟效益就很小。

全球來看,我國的內峰谷電價差一般不到50%,而海外居民用電價格偏高,特別是歐洲地區,峰谷電價差在2-3倍以上,用戶側儲能空間巨大。派能科技的收入貢獻中,海外占比就高達85%。

另一方面,歐美各國對用戶側的補貼也十分大方,德國對家庭光伏儲能給予低息貸款,甚至對前期投建成本進行30%的補貼。2020年底,德國用戶儲能裝機量達2.3GW,位居全球首位。足以看出,補貼對用戶側儲能市場的拉動作用。

儲能電池企業和動力電池企業的市場格局基本相似,因為兩者無根本性的區別。廣義上講,新能源汽車用動力電池也屬于儲能型電池,只不過在應用領域上劃分為動力電池、消費電池、儲能電池。但儲能電池更注重穩定性、容量、功率密度以及成本。

尤其是在光儲市場,常規狀態下,搭配儲能系統的經濟效益尚不能激發投資者自發購置的需求。在硅料鋰礦價格大幅上漲的背景下,儲能裝機需求恐怕再受打擊,大規模推廣的預期幾無可能。

04 寫在最后

2400多年前,亞里士多德曾提出的一個哲學理論:“每個系統中存在一個最基本的命題,它不能被違背或刪除。”

埃隆·馬斯克將其定義為“第一性原理”,他認為人們陷入了固有的“比較思維”:“而第一性原理的思想方式是用物理學的角度看待世界,撥開事物表象,看到里面的本質,再從本質一層層往上走。”

對于儲能產業來說,其本質是綠色能源對傳統能源的替代,產生對儲能的需求拐點。但如今整個行業最核心的矛盾,卻是其成本之高,能否支撐大規模推廣的問題。

鋰電上游歷史性漲價,對整個產業鏈造成了集體反噬,政策面期望的大爆發與商業層面期望的盈利劇烈沖突,兩者之間的矛盾與糾結或將持續存在。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號