![]() 政策與經濟

政策與經濟

![]() 政策與經濟

政策與經濟

12月31日印尼能礦部發布通知,考慮到目前國內電廠的極低庫存及印尼1-2月可能出現的極端天氣,要求所有礦方在1月1-31日禁止煤炭出口,包括正在裝船和已完成裝船的煤炭均需提供給印尼國有電力公司或其他獨立電廠。

1)事件后續博弈

新年前夕這一重磅消息引發印尼礦方及出口商的軒然大波,1月1-2日印尼能礦部與煤炭企業聯合會之間展開多輪說明會。能礦部表示此舉是為了避免國有電力公司的1000多萬客戶電力供應中斷,否則將有近20個總裝機為10.85GW的電廠面臨停產風險。印尼本就有關于煤炭企業國內市場義務DMO的法律條款,即要求礦方將產量計劃的25%以上以不高于70美元/噸的價格提供給國內電廠。而截至去年10月底,DMO總體完成進度僅為83.3%,611家礦山中完成率在75%以上的有123家。去年8月,印尼已有34個煤礦因1-7月未滿足DMO要求和遭到出口禁令和罰款處罰。

據此,印尼交通部1月2日表示已配合能礦部的相關政策禁止1月全月煤炭出口的海運服務。從路透船期表來看,1月以來印尼離港船期67艘目前全部處于裝船或等待裝船狀態。能礦部表示將在1月5日之后再次評估電廠的供應補充情況以決定是否放開出口,目前認為國內電廠的安全庫存可用天數應在20天以上。

而印尼煤炭企業協會則對出口禁令表示抗議,稱國有電力公司PLN在付款機制、卸港設施和庫存管理方面的弊端同樣阻礙了礦方銷售,且PLN僅需求Q4200的低卡煤,部分礦方提議將售價上限上調至90美元/噸以降低國內外價差。與此同時,礦方認同解決原料供應緊張、避免斷電風險是首要任務,目前方案或由前10大協會成員幫助PLN解決供應短缺的問題。

在此博弈后,1月2日最新消息稱截至去年10月DMO履約進程在75%以上的礦方可恢復出口,據易煤資訊統計這123個煤礦產量占比約59%,具體出口恢復情況需在1月5日能礦部重新評估后正式確立。

2)供需影響量級

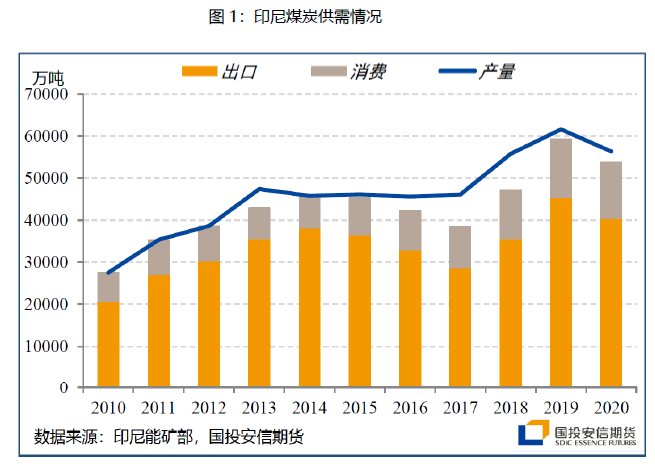

印尼所產煤炭全部為動力煤(696, -6.00, -0.85%),出口占比大體在75%左右。印尼能礦部預計2022年國內產量將達6.44億噸,消費總量增長至1.9億噸。印尼煤炭企業協會主席認為全面的出口限制將影響月度產量3800-4000萬噸,每年1月出口量大致在3000萬噸左右。但考慮到印尼產銷比的充裕性,以及目前國內礦方對出口禁令的關切程度,集中力量解決國內電廠的原料緊張并非難事,預計影響時間在幾周之內。

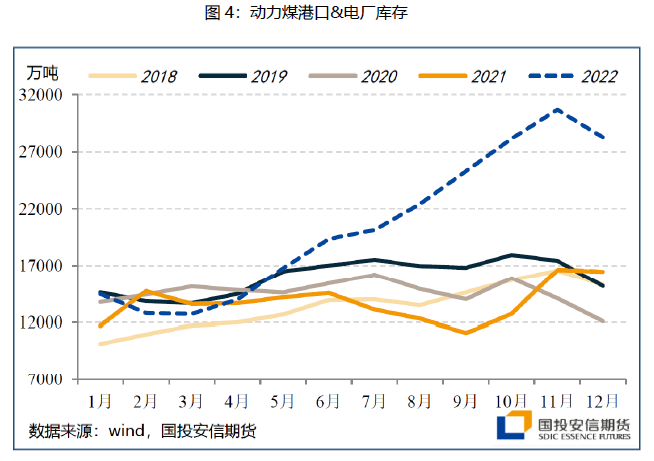

在2022年動力煤年度策略展望中我們已分析過,盡管年度均價和波動區間下移具有較高的確定性,但一季度春節前后動力煤存在去庫時間窗口,我們對這期間的煤價并不過分悲觀。12月動力煤中下游庫存下降103.3萬噸(0.6%)符合我們的平衡表預期,近期印尼出口限制或進一步加重 12 月的去庫幅度,截至新年首個交易日上午收盤,動力煤主力合約已上漲6.2%,我們認為近期動力煤期貨存在企穩反彈的可能。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號