![]() 新能源

新能源

![]() 新能源

新能源

市值超過通用汽車和福特汽車總和的電池巨頭——寧德時(shí)代,最近感受到了挑戰(zhàn),這是近幾年都未遇到的事。

寧德時(shí)代,這個(gè)造車?yán)顺敝械淖畲筅A家,無論是在裝機(jī)量上還是在市場占有率上,常年穩(wěn)居全球榜首。

韓國市場研究機(jī)構(gòu)SNE Research發(fā)布了2021年前11個(gè)月全球動(dòng)力電池裝機(jī)排行。寧德時(shí)代以79.8GWh的電池裝機(jī)量位居第一,市場占有率達(dá)到31.8%,遠(yuǎn)超第二、三名(LG和松下分列第二、三名,裝機(jī)量分別為51.5GWh和31.3GWh)

進(jìn)入2022年以來,壞消息卻一個(gè)接一個(gè)。

36氪報(bào)道稱,小鵬決定削減寧德時(shí)代的供貨份額,引入新的電池供應(yīng)商中創(chuàng)新航。而在與小鵬汽車合作之前,中創(chuàng)新航已經(jīng)取代寧德時(shí)代,成為廣汽新能源的第一供應(yīng)商。

小鵬在寧德時(shí)代客戶中裝機(jī)量占比僅為6%,對于寧德時(shí)代的業(yè)績來說構(gòu)不成什么影響。中創(chuàng)新航的名氣不如寧德時(shí)代,月裝機(jī)量國內(nèi)排名第三,最近準(zhǔn)備赴港IPO。

但這一舉動(dòng)釋放出了很明確的信號:挑戰(zhàn)者出現(xiàn)了。

另一個(gè)重磅對手也即將登陸資本市場,1月初,寧德時(shí)代的最大競爭對手LG新能源宣布開始接受投資者認(rèn)購,預(yù)計(jì)1月27日在韓國上市。一旦LG新能源成功上市,兩家勢必迎來一場貼身肉搏戰(zhàn)。

資本市場也不再熱捧。自2021年12月以來,寧德時(shí)代的股價(jià)不斷下跌。步入2022年,情況并沒有好轉(zhuǎn),截至1月11日,寧德時(shí)代股價(jià)距離最高點(diǎn)已經(jīng)跌去22%。

長達(dá)數(shù)十年的時(shí)間,寧德時(shí)代靠著政策保護(hù)、踩對風(fēng)口、超強(qiáng)產(chǎn)能,以及綁定上下游產(chǎn)業(yè)鏈,坐上了鐵王座,稱霸全球汽車圈。如今,敵人從四面出現(xiàn)了。

被擁上王座

2012年,特斯拉推出業(yè)內(nèi)第一款能夠?qū)崿F(xiàn)OTA的電動(dòng)轎跑Model S ,震驚了世人,自此之后,一場以“電動(dòng)化、智能化”為名義的新能源革命席卷了全球。

在中國,一個(gè)叫曾毓群的人感知到了這場變革,他從日本TDK企業(yè)手中買下了動(dòng)力電池部門,取名寧德時(shí)代,并把這家公司建立在了自己的家鄉(xiāng)寧德。

6年后,這個(gè)來自福建的電池廠商,一躍成為全球第一的電池巨頭。很多車企都與寧德時(shí)代合作過,包括寶馬、大眾、戴姆勒、特斯拉、蔚來、理想、小鵬等。為了買上寧德時(shí)代的電池,車企巨頭們要支付巨額保障金、排隊(duì)等候,必要時(shí)老板親自蹲點(diǎn)拜訪。

2021年5月,寧德時(shí)代迎來了歷史性的一刻,市值突破1萬億元,成為創(chuàng)業(yè)板首個(gè)萬億市值公司。11月,寧德時(shí)代成為市值僅次于茅臺的A股龍頭。

電池系統(tǒng)是電動(dòng)汽車性能的關(guān)鍵,電池占到整車成本的35%-50%。如果說電池成為了貫穿整個(gè)新能源行業(yè)的大動(dòng)脈,那么毫無疑問的是,如今這條大動(dòng)脈,被寧德時(shí)代緊緊地攥住了。

寧德時(shí)代被擁上王座,其間無數(shù)人想要超越,但都沒能成功。

對于一家電池廠商來說,決勝的關(guān)鍵在于大規(guī)模量產(chǎn)能力以及對供應(yīng)鏈的把控。大眾集團(tuán)在自建電池廠時(shí)就表示,在電動(dòng)汽車時(shí)代,規(guī)模化的重要性遠(yuǎn)遠(yuǎn)超過其在燃油車時(shí)代的重要性。

據(jù)寧德時(shí)代披露,2021年前九個(gè)月產(chǎn)能約為106.41GWh ,已建成投產(chǎn)的鋰離子電池產(chǎn)線在完成產(chǎn)能爬坡并穩(wěn)定運(yùn)行后,年產(chǎn)能規(guī)模合計(jì)將達(dá)到220GWh到240GWh。這個(gè)產(chǎn)能遠(yuǎn)超國內(nèi)第二名的比亞迪。

自上市后,寧德時(shí)代就開始把錢砸向上下游產(chǎn)業(yè)鏈。十?dāng)?shù)年間,寧德時(shí)代悄悄建立起了屬于自己的帝國。從最上游的鋰礦、鋰鹽,到電池的正負(fù)極材料、制造設(shè)備,再到汽車相關(guān)的芯片、底盤、自動(dòng)駕駛、激光雷達(dá)技術(shù),寧德時(shí)代都有布局。即便到了現(xiàn)在,投資依舊沒有停下腳步,根據(jù)寧德時(shí)代披露的數(shù)據(jù),2020年初至今,這家巨頭總共對產(chǎn)業(yè)鏈上下游投資了119億元。

因?yàn)閷幍聲r(shí)代的采購規(guī)模大,并且綁定了上游的原材料供應(yīng),同樣是采購,寧德時(shí)代能夠以更低的價(jià)格拿到原材料。華安證券在研報(bào)中指出,在電池成本中占比最高的三元正極,寧德時(shí)代在2017-2019年相比其他客戶的價(jià)格折扣力度都在10%以上。

作為一家電池巨頭,寧德時(shí)代的專利無數(shù),遍布從材料體系到設(shè)計(jì)制造的各個(gè)環(huán)節(jié)。

打通上下游產(chǎn)業(yè)鏈,成本降低,寧德時(shí)代能夠獲得更大的議價(jià)空間,然后通過不斷投入研發(fā),維持技術(shù)上的推陳出新,獲得更加穩(wěn)定的產(chǎn)能和規(guī)模。

驚人的產(chǎn)能、穩(wěn)定的供應(yīng)鏈,以及不斷創(chuàng)新的技術(shù),三者合圍起來,幫助寧德時(shí)代在電池市場筑起了一道密不透風(fēng)的城墻,沒有哪家車企能繞開。

車企尋找Plan B

2021年,全球新能源市場爆發(fā)式增長,國內(nèi),1-11月,新能源汽車產(chǎn)銷分別完成302.3萬輛和299萬輛,比2020年增長了一倍多。

產(chǎn)量上去了,電池卻不夠用了。全球各地的工廠都在開足馬力滿負(fù)荷生產(chǎn),依舊有30%-50%左右的電池缺口。

未來缺口可能更多。SNE Research此前預(yù)測,到2023年,全球電動(dòng)汽車對動(dòng)力電池的需求將達(dá)406GWh,而動(dòng)力電池供應(yīng)預(yù)計(jì)為335GWh,缺口約18%。

“電池荒”成為繼“芯荒”之后,電動(dòng)車新的阿喀琉斯之踵。

缺電池卡住了車企的脖子,還不止是一家,還都是巨頭。2021年1月的財(cái)報(bào)電話會(huì)議上,特斯拉CEO馬斯克就表示,電池供應(yīng)已經(jīng)成為電動(dòng)汽車普及的瓶頸。

即便是龍頭企業(yè)也不能夠滿足主機(jī)廠的需求。曾毓群曾透露,公司產(chǎn)品出現(xiàn)供應(yīng)緊張的問題,客戶催貨催得讓他“快受不了了”。

對于處于上升期的車企尤其是造車新勢力來說,沒了電池,幾乎是致命的打擊。但在這種致命的問題上,主機(jī)廠沒有話語權(quán),真正掌握話語權(quán)、主動(dòng)權(quán)的是電池廠商。

2021年4月,在上海交大100年慶祝大會(huì)上,紅杉資本的沈南鵬向曾毓群提出了一個(gè)疑問:那么多車企都要電池,你今年的量已經(jīng)固定了,寧德時(shí)代要怎么分配電池?

答案是,按“錢”分配。

曾毓群會(huì)上很坦誠地解釋了一下,寧德時(shí)代具體的分配方式有兩種:

買產(chǎn)線包產(chǎn)線:車企可以包生產(chǎn)線,但不能只包一年,需要長期合作。例如5-10年的合作,合作量達(dá)到100GWh。鎖量:每一年如果車企的產(chǎn)量波動(dòng)在正負(fù)15%之內(nèi),那么寧德時(shí)代也可以與其合作,但如果車企產(chǎn)量低了,需要彌補(bǔ)中間的差價(jià)。

按照這位董事長的話總結(jié):“沒有錢的承諾,是不認(rèn)真的。”

傳統(tǒng)燃油車時(shí)代,主機(jī)廠是絕對的王者,通常車企會(huì)在一個(gè)部件上有多個(gè)供應(yīng)商,合作模式都是先到貨后付款。但寧德時(shí)代不同,車企需要先付保證金,錢到位后,貨才能生產(chǎn)。有時(shí)候,即便是錢到位了,貨也不一定到位。

坊間一直有傳聞,小鵬汽車創(chuàng)始人何小鵬,為了順利拿到寧德時(shí)代的電池,不惜親赴寧德時(shí)代工廠一線蹲守一周。

面對一家逐漸膨脹、態(tài)度強(qiáng)勢的供應(yīng)商,不滿的聲音越來越多。蔚來創(chuàng)始人李斌在2021年三季度財(cái)報(bào)電話會(huì)上表示,寧德時(shí)代獨(dú)家供應(yīng)蔚來的電池,盡管花了很多投資去增加產(chǎn)能,但電池供應(yīng)仍決定了蔚來交付的天花板。

寧德時(shí)代曾經(jīng)是主機(jī)廠們絕對的Plan A ,如今,他們急切尋找Plan B。

歷史上不是沒出現(xiàn)過替換掉電池供應(yīng)商的案例。一個(gè)經(jīng)典的例子是,特斯拉曾經(jīng)與松下的關(guān)系很好。但是因?yàn)樗上碌漠a(chǎn)能跟不上特斯拉的需求,最后特斯拉選擇放棄松下轉(zhuǎn)而與寧德時(shí)代合作。

2022年,替換再次來臨,只不過這一次被替換掉的可能是寧德時(shí)代。

敵人不止一個(gè)

主機(jī)廠尋找Plan B。一直被“寧王”壓制的電池玩家們,終于迎來了機(jī)會(huì)。

圍攻寧德時(shí)代的不止一家,海外的敵人攻勢最猛。

LG新能源,這個(gè)全球動(dòng)力電池裝機(jī)量長期占據(jù)第二名,寧德時(shí)代最大的對手,最近祭出了大殺器——IPO上市。

2020年12月,LG新能源于從LG化學(xué)分拆出來,開始獨(dú)立發(fā)展。一年后,LG新能源啟動(dòng)了在韓國的首次IPO,準(zhǔn)備在1月27日上市。據(jù)華爾街日報(bào),LG新能源的估值將在510億美元至590億美元之間。這將是韓國史上最大規(guī)模的IPO。

招股書中,LG新能源計(jì)劃將一部分資金投入研發(fā)新品,以及建立智能工廠改進(jìn)產(chǎn)品質(zhì)量和工藝,其余資金都將用于擴(kuò)產(chǎn)。

上市后,有了資本助力的LG新能源或?qū)⒊蔀閷幍聲r(shí)代最為棘手的敵人。

全球動(dòng)力電池市場的領(lǐng)先玩家主要集中在中日韓三國。韓國的LG新能源,日本的松下電器都是電池行業(yè)中的重磅級選手。而寧德時(shí)代能夠彎道超車,成長為電池巨頭,與政策的保護(hù)有很大的關(guān)系。

2015年,工業(yè)和信息化部發(fā)布《汽車動(dòng)力蓄電池行業(yè)規(guī)范條件》。只有在售新能源車型搭載了符合條件,并且進(jìn)入規(guī)定名單目錄的動(dòng)力電池,才能享受新能源汽車補(bǔ)貼,業(yè)內(nèi)稱其為“白名單”政策。

這份文件直接將LG化學(xué)、三星等國際巨頭拒之門外。政策限制了外商獨(dú)資企業(yè)生產(chǎn)汽車動(dòng)力電池,這為國內(nèi)動(dòng)力電池企業(yè)營造了得天獨(dú)厚的發(fā)展環(huán)境。2019年,文件失效,海外的電池公司終于有機(jī)會(huì)進(jìn)軍中國市場。

近幾年,LG新能源成長得飛快。LG新能源2020年全球裝機(jī)量為33.5GWh,與寧德時(shí)代的34.3GWh差距十分微弱。2022年1月10日,LG新能源對外宣稱,考慮到LG的電池訂單積壓,預(yù)計(jì)其全球市場份額將超過寧德時(shí)代。

國內(nèi)的搶食者也紛紛浮出水面,最大的搶食者,當(dāng)屬比亞迪。

全球的動(dòng)力電池玩家們,自動(dòng)劃分成兩大技術(shù)流派——磷酸鐵鋰、三元鋰。二者各有各的優(yōu)劣勢。比亞迪選擇押寶磷酸鐵鋰,寧德時(shí)代則更為擅長三元鋰。很長一段時(shí)間,三元鋰電池憑借著耐低溫、能量密度高等特性,成為了廣大車企的主流選擇。

也正是憑借著三元鋰電池的風(fēng)口,寧德時(shí)代把當(dāng)初磷酸鐵鋰電池領(lǐng)域的領(lǐng)導(dǎo)者比亞迪踩在了腳下。

誰想到,步入2021年,新能源汽車市場的補(bǔ)貼大幅度下落,原材料大幅度上漲,磷酸鐵鋰電池重臨風(fēng)口。比亞迪也再次迎來了屬于自己的時(shí)代。

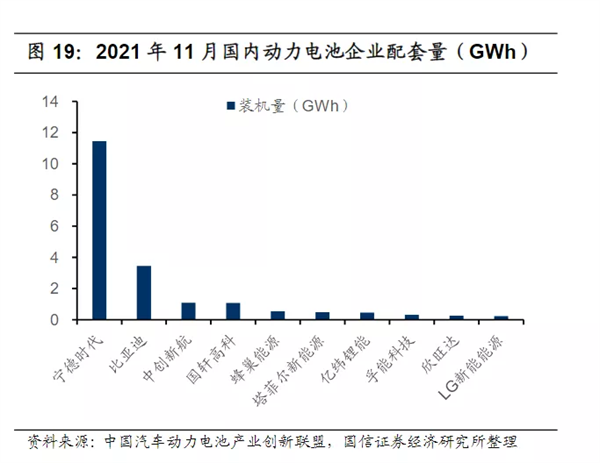

過去,無論在裝機(jī)量還是市占率上,比亞迪和寧德時(shí)代有著不少的差距。2021年11月,寧德時(shí)代裝機(jī)量達(dá)到11.45GWh,比亞迪裝機(jī)量為3.46GWh。但比亞迪的產(chǎn)能正在迅速提升:2019年2.8GWh,2020年3.88GWh,到2021年1-9月,已經(jīng)拉高到了13.4GWh。

2020年,比亞迪推出“刀片電池”,采用CTP成組方式,將能量密度提升50%,但價(jià)格僅為寧德時(shí)代811三元鋰電池的三分之二。

不少主機(jī)廠看好刀片電池,開始向比亞迪伸出橄欖枝,財(cái)聯(lián)社消息稱,比亞迪或?qū)⒂?022年第二季度向特斯拉供應(yīng)刀片電池。

“戰(zhàn)國時(shí)代”來臨

為了掌握主動(dòng)權(quán),闊綽的車企開始選擇“兩條腿”走路,既與電池廠合作研發(fā),也選擇自建工廠。比如大眾計(jì)劃在投資35億元自建電池工廠的同時(shí),宣布投資國內(nèi)二線品牌國軒高科。

再比如,特斯拉一方面尋找新的電池伙伴,一方面又在快馬加鞭自建電池工廠,目前總投資約為50億歐元(約合人民幣381億元)。特斯拉德國的電池工廠建成之后,可能成為世界上最大的電池工廠,年生產(chǎn)能力為100GWh。

相對沒有那么闊綽的車企,開始尋找新的小伙伴。

小鵬準(zhǔn)備引入新的主力電池供應(yīng)商中創(chuàng)新航,蔚來也選擇與衛(wèi)藍(lán)新能源研發(fā)半固態(tài)電池。

除了比亞迪和寧德時(shí)代,國內(nèi)其實(shí)還潛伏著大量的二梯隊(duì)電池廠商,比如中創(chuàng)新航、國軒高科、億緯鋰能、孚能科技、欣旺達(dá)、瑞浦能源、蜂巢能源等等。

這些二梯隊(duì)長期被寧德時(shí)代壓制,創(chuàng)新,給了他們彎道超車的可能。

除了常規(guī)的磷酸鐵鋰和三元鋰電池之外,二梯隊(duì)的電池廠商們,能圍繞電池材料、電池結(jié)構(gòu)、電池安全等方面提供更具有差異化的電池技術(shù)。

孚能科技開發(fā)了一款能量密度為330Wh/kg的軟包電池,能夠循環(huán)超過1500次;億緯鋰能目前的300Wh/kg電池技術(shù)常溫循環(huán)壽命能夠達(dá)到3000次以上;中創(chuàng)新航計(jì)劃在3年內(nèi)推出能夠量產(chǎn)的350Wh/kg動(dòng)力電池產(chǎn)品……

愿意技術(shù)創(chuàng)新,且能夠積極配合主機(jī)廠的需求,二梯隊(duì)開始逐漸獲得主機(jī)廠的認(rèn)可。

也許有了寧德時(shí)代“三年股價(jià)漲了20倍”的案例,最近資本同樣把目光轉(zhuǎn)向了中創(chuàng)新航等開始冒尖的電池廠商。

中國證監(jiān)會(huì)官網(wǎng)近日掛出消息,中創(chuàng)新航已提交招股書,上市募資規(guī)模為10億美元。長城汽車旗下的蜂巢能源自2021年以來也已實(shí)施了三輪融資,最近籌備上市。

有了資本的投入,二線電池企業(yè)正在加速擴(kuò)張。2021年以來,有媒體不完全統(tǒng)計(jì),比亞迪、國軒高科、億緯鋰能、蜂巢能源等動(dòng)力電池企業(yè)宣布電池?cái)U(kuò)建項(xiàng)目近30次,合計(jì)投入資金超過了3000億元。

中銀證券根據(jù)新能源汽車銷量測算,到2025年中國和全球的動(dòng)力電池需求量有望達(dá)到500GWh和1020GWh,2030年有望達(dá)到1100GWh和2600GWh,市場規(guī)模將進(jìn)一步擴(kuò)大。

寧德時(shí)代一家還不足以獨(dú)吞這樣龐大的市場。

比亞迪董事長王傳福曾在2021年初指出,2021年將是我國電動(dòng)車快速發(fā)展的元年,行業(yè)格局加速調(diào)整,百年變革從“春秋時(shí)期”,開始進(jìn)入“戰(zhàn)國時(shí)代”。

如今看來,屬于動(dòng)力電池行業(yè)的“戰(zhàn)國時(shí)代”也已經(jīng)來臨。占據(jù)電池市場半壁江山的寧德時(shí)代,不僅要直面來自日韓企業(yè)、國內(nèi)二梯隊(duì)電池廠商的競爭,還得面對車企自建電池工廠的潛在威脅。

目前,動(dòng)力電池的技術(shù)還尚未成熟,曾毓群在博士期間的導(dǎo)師——陳立泉院士曾經(jīng)公開表示過,未來電池的發(fā)展方向無外乎兩條路:一條是固態(tài)電池的路,另外一條則是鈉離子電池的路。

但要走向終局,還有很長的一段路。中國科學(xué)院院士、中國電動(dòng)汽車百人會(huì)副理事長歐陽明高指出,固態(tài)電池真正投入大規(guī)模商業(yè)應(yīng)用大概的時(shí)間是在2025-2030年之間。他指出,鋰離子電池還會(huì)用很久。

在固態(tài)電池真正落地量產(chǎn)之前,鹿死誰手還未可知。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會(huì)員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會(huì)|中國動(dòng)力工程學(xué)會(huì)| 中國電機(jī)工程學(xué)會(huì)|中國城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號