![]() 新能源

新能源

![]() 新能源

新能源

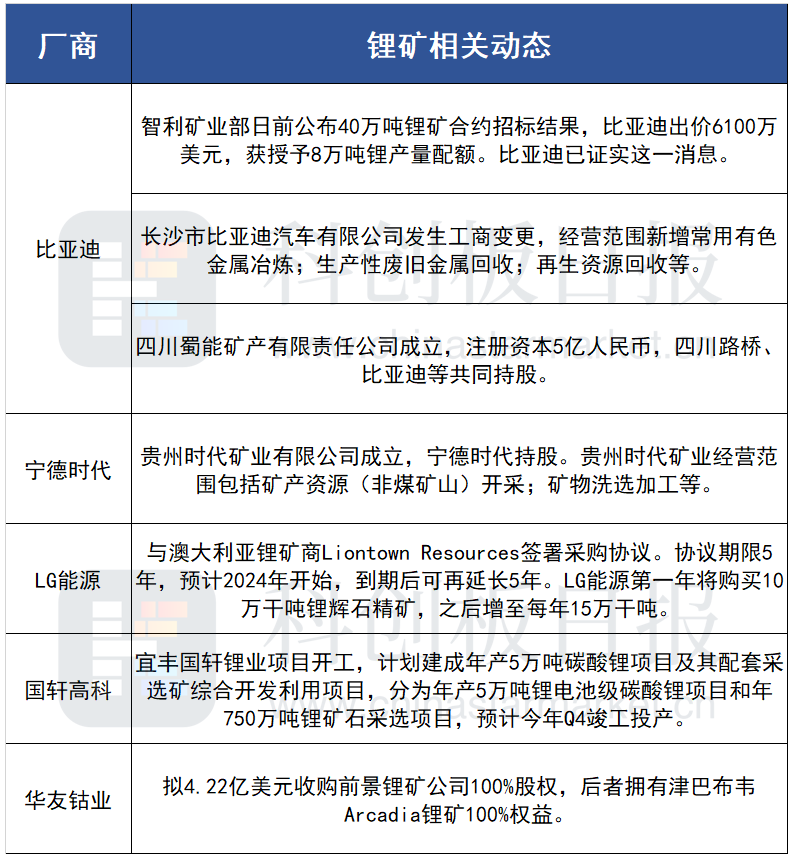

近一個月來,寧德時代、比亞迪、LG能源、國軒高科、華友鈷業等一眾產業鏈廠商已紛紛出手買礦/采礦。

動力電池產業鏈廠商的鋰礦布局動作近期明顯密集。據《科創板日報》不完全統計,近一個月來,寧德時代、比亞迪、LG能源、國軒高科、華友鈷業等一眾產業鏈廠商已紛紛出手買礦/采礦。

值得一提的是,另一動力電池廠商億緯鋰能近期少有鋰礦相關消息,但公司本周連續兩天公告了鋰鹽布局動向。其一,公司競拍取得興華鋰鹽35.29%股權,成交價格1.44億元;其二,其又與藍曉科技簽訂戰略合作協議,積極參與西藏結則茶卡鹽湖鋰資源的開發利用。

鋰資源短缺短期難解

產業鏈扎堆搶購鋰資源背后的一大原因,便在于原材料壓力。

去年,已有多家電池廠遭遇成本擠壓毛利。對比2020年年報,2021年三季度國軒高科、孚能科技、億緯鋰能銷售毛利率分別下滑6.9%、15.4%、5.3%。

而今年原材料的漲勢并未停止,上海鋼聯今日數據顯示,金屬鋰漲10000元/噸;碳酸鋰漲6500元/噸,均價突破34萬元/噸;氫氧化鋰上漲5000-7500元/噸。

在終端高漲的需求面前,機多家機構認為,目前鋰資源供給端集中度偏高,鋰供給束縛仍在。作為全球鋰資源主要供應者,南美鹽湖和澳洲鋰礦擴產進度不樂觀,而國內增量有限。同時,新能源汽車滲透率繼續提升、儲能產業進一步發展,業內人士認為鋰鹽需求有望超預期,2022年價格中樞在25萬元/噸以上。

2023年以后,隨著動力電池回收發展,疊加回收工藝成熟,申港證券預計2024-2025年全球鋰供需關系將有所好轉。

成本壓力上漲 終端放量成業內關注重點

不過,原材料漲價、鋰資源遭“哄搶”并沒有為二級市場的相關廠商帶來風光,西藏礦業、贛鋒鋰業等今日股價依舊低迷。

有私募人士對財聯社記者表示,鋰礦相關個股前期漲幅較大,已透支部分碳酸鋰價格上漲預期;后市則將關注鋰鹽高位下,終端新能源汽車產銷能否持續放量。

去年12月以來,特斯拉、小鵬已相繼迫于成本壓力上調整車價格。不過,華安證券對《科創板日報》記者分析,供需矛盾支撐鋰價中樞高位,且不影響下游需求。整車廠方面,車型與市場布局優先級更高,單一環節成本上升并不影響車型推出與整體市場需求,且部分鋰電中游環節及汽車零部件仍有價格緩沖帶。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號