![]() 新能源

新能源

![]() 新能源

新能源

2021年,伴隨新能源項目而規劃的儲能規模,已達31GW/60GWh。

如果儲能按1.7元/Wh的成本粗略估算(參照2022年第一標平均報價:儲能新年第一標,價格上漲,新玩家入場),涉及的儲能總投資將達1020億元。

搞投資的講故事,大可以振臂一呼,儲能的千億級賽道已開啟!

然而規劃很多,落地卻還需等待。理不清算不明的經濟賬,仍舊是橫亙著的難題。

風風火火的新能源發展規劃

2021年,風光新能源規劃項目繼續高歌猛進。

根據儲能與電力市場的統計追蹤,2021年全國共有16個地區發布了規模達183GW的常規風電光伏新能源配置項目。其中,光伏項目規模達127GW,占比約70%。

另外,已規劃公布的一體化和大基地項目涉及20個地區共計204GW。

常規項目+一體化大基地項目,新能源規劃已達387GW。

圖:2021年各地區已批復的風光項目規模

(含大基地、一體化項目)

31GW/60GWh儲能清單

盡管對實際應用效果的困惑猶在,對項目盈利性的質疑尚存,新能源強配儲能之勢,在2021年卻并未減緩。

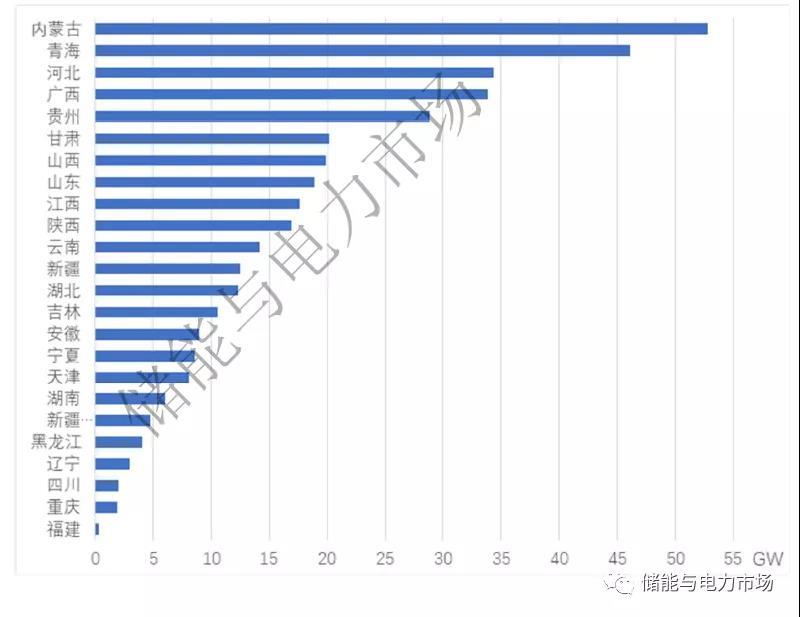

根據儲能與電力市場對已發布的新能源常規配置和一體化項目清單的統計,目前已有13個地區提出了不同程度的儲能配置要求,合計總規模達31GW/60GWh。

這其中既包括了常見的相當于新能源裝機5%-20%的儲能容量配置,也包括了以青海、河北等為代表的源網荷儲一體化配置。

其中內蒙古因儲能配置比例高達新能源裝機的30%,使其合計新增儲能達到8GW。

另外,在湖北、山西等地,新能源配置的儲能容量則直接以獨立式儲能項目形式出現在新能源項目的配套清單中。可以預見的是,未來在實際項目操作中,也將會有大量儲能容量以獨立共享項目的形式進行建設。

目前大多數地區要求常規新能源配置項目于2022年底至2023年底并網,儲能項目需同期投運,并且儲能配置比例要求有逐漸增大的趨勢。

考慮到當前電池及原材料價格上漲的壓力,在儲能運行經濟效益難以得到有效保障的情況下,短期內新能源項目開發的壓力將會顯現。

圖:儲能配置規模及區域分布

(單位:GW)

新能源+儲能

仍在探索的盈利模式

棄電回收

新能源+儲能最容易想到的儲能盈利模式。

但是,新能源全額消納的地區(如東部地區),沒有這個需求。

存在棄風棄光的地區,通過儲能存儲的電量再釋放回電網的時候,是否會擠占原有的風光電站的保障利用小時數?如果是,那儲能的意義和價值無疑就大打折扣。

減免輔助服務考核

這或許將成為未來新能源+儲能的主要盈利模式之一。

西北等地區的最早從2019年就開始修訂兩個細則的相關條款,對新能源場站一次調頻等性能提出考核。

而新版的《電力系統輔助服務管理辦法》則明確,新能源場站應具備一次調頻、快速調壓、低電壓/高電壓穿越能力,電壓和頻率耐受能力原則上與同步發電機組耐受能力一致。在國家大政策的指引下,未來會有更多的區域對新能源場站提出相關要求。

但儲能與新能源場站的協調配合,顯然復雜程度遠超過簡單的充放電操作,如何理清收益歸屬,以及是否需要新能源場站自主運營/運維儲能電站,減免的考核費用具體額度多少,是這一模式需要解決的第一步問題。

現貨市場配合

新能源+儲能,2021年故事講得最多的是山西的電力現貨市場。

山西電力現貨市場下,多個風光電站,由于超發、發電偏差等,遭遇了大額考核。例如某15萬千瓦的風電場,某月的考核量超過150萬元。

利用儲能修正風、光電站預測發電曲線與實際曲線的偏差,理論可行,實際也具備操作可行性。2021年多個電力研究機構著力布局針對現貨場景下新能源+儲能應用的方案,但截至目前,公開渠道并未見到實際的投運項目出現。

擔憂主要存在于:理論的收益和實際的收益是否一致?現貨市場是否能持續運行?

誰將在2022年打開新能源+儲能應用新場景?如何打開?

2022年必須有點期待。

畢竟,31GW/60GWh的儲能規模,1000億的儲能投資,落實下來也不是那么容易。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號