![]() 新能源

新能源

![]() 新能源

新能源

當價格爬上20萬/噸的時候,很多人說拐點到了;

當價格爬上30萬/噸的時候,很多人說拐點到了;

當價格爬上40萬/噸的時候,還是很多人說拐點到了。

現在的最新價格已經突破50萬/噸,還有誰在說拐點嗎?

沒錯,說的就是碳酸鋰價格,現在的它可謂炙手可熱,并不斷刷新市場認知。如果以上一個周期頂峰的價格(16萬/噸)算,今天的價格絕對可以說高到天際。

但是,另一邊,兩大鋰鹽巨頭--贛鋒和天齊,股價基本無感,和去年的大熱相比,顯得冷清很多。

都說股價是生意的晴雨表,明明價格漲上天,生意好得很,但股價就是上不去。

瘋漲邏輯

學過經濟學的人都知道,價格是供需關系最直接的反映,價格不斷上漲,說明供需一定出現了錯配,簡單地說,就是供應上不來,需求下不去。

現在的碳酸鋰價格正是這樣一個邏輯:下游的電動車發展如火如荼,作為動力電池的最重要的一個上游原材料,鋰鹽的需求自然增長很快。

而另一邊的供應端,一是處于周期反轉期,產能恢復需要時間,同時又有新冠疫情導致的供應鏈中斷干擾,盡管各個廠商都在積極擴產,但從開始到正式投產,需要2年左右的時間,以2020上半年的周期低位來算,即使那個時候擴產,投產也得2022年后半年。

于是乎,供不應求的局面遲遲得不到改善,鋰鹽價格自然一飛沖天,長時間維持亢奮狀態,這可就樂壞了一幫鋰鹽廠商,看看過去一年它們的業績有多爆棚。

2021年的業績預報中,贛鋒營收同比增長4倍左右,凈利潤則大漲6-8倍;天齊凈利潤為18-24億,去年同期則是巨虧18億;雅化營收增長60%,凈利潤增長185%。

可謂個個賺得盤滿缽滿。

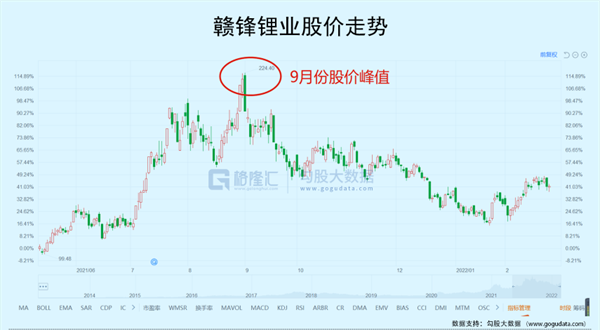

不過令人不解的是,自去年9月贛鋒天齊股價觸及頂峰之后,便一路回落至今,即使同期的碳酸鋰繼續瘋漲,都不為所動。

而當時對應的碳酸鋰價格還沒破20萬/噸,不到現在的40%。

股市炒作最重要的一個原則,就是預期,未來而非現在如何發展,決定了投資者愿意押注的價碼。

就以碳酸鋰來說,價格節節攀升,鋰鹽公司的業績增長自然是肉眼可見,但問題在于,這種增長到底是一是興起還是能夠持續相當長一段時間,如果能夠持續相當長的一段時間,比如未來一年甚至數年,那投資者自然愿意押注,但只是很短期,比如1個月,或數個月,那投資者就未必,股價或許可以瘋狂炒作,但很快就會掉頭向下。

另外,估值也是重要的參考指標,就算未來的增長預期非常強勁,但如果估值已經反映了這種增長,那要求投資者繼續炒高,自然有難度。

現在的鋰鹽公司又是個什么情況?

供需錯配能否繼續?

對于鋰鹽價格遲遲不落,市場上大概流行這三種說法。

第一種說法,是下游的需求實在太強勁。過去一年,全球電動車銷量同比翻了1.03倍,中國市場的增速更快,達到160%,今年的增速還會繼續高速增速,按照中國方面的預測,今年的銷量可能達到550萬輛,同比增速接近60%,如果再算上電動車的銷售滲透率,全球還沒到10%,可以說是一個長長的坡,厚厚的雪;

第二種說法,是世界局勢還不穩定,疫情尚未結束,供應鏈要恢復疫情前還存在不確定性,俄烏戰爭又爆發,更增加了供應鏈的不穩定性,這不僅阻礙供應端的產能釋放,也會增加下游廠商的恐慌情緒,使得他們提前搶貨、囤貨,供需錯配進一步加劇;

第三種說法,是炒作行為,資本趁火打劫,在當中扮演著極為不光彩的角色,當中也不乏一些供應商囤貨惜售,趁這個難得的機會狠狠賺上一筆。

如此這樣看,鋰鹽價格短期內大幅下跌基本無望。但從整個電動車產業鏈來看,又會是另外一番情景,因為鋰鹽價格可以繼續上揚,那帶來的問題就會很明顯,對下游利潤的嚴重侵蝕。

以電動車為例,雖然鋰鹽在成本中的占比并不大(2-3%),一輛20萬成本的電動車,鋰鹽的成本在4000-6000元,但是碳酸鋰價格成倍成倍地漲,勢必對下游會產生影響。不說多,假設鋰鹽在整車的成本增加一倍,其他成本不變的情況下,汽車的成本就會飆升4000-6000元。

這筆錢與整車成本相比,依然微不足道,但問題在于,一輛車的凈賺,也就是幾千塊,德國大眾算汽車界的翹楚,每輛車的凈利潤也不到1萬(人民幣),電動車就更不用說了,大部分廠商都還處在虧損狀態,汽車漲價也不是想做就能做,換句話說,別想向消費者轉嫁成本。如此一來,鋰鹽的下游,不管是電池廠,還是汽車廠,都會對高價格怨聲載道。

另外,市場行為本身是自由的,供不應求的狀態持續,價格就會高企,但生意不是一家的事,而事關整個產業鏈,利潤不能任由某一個環節吞噬,雨露均沾,生意才能長做長有。否則,其他環節就會跳出來,強烈要求這個環節增加供應,把利潤吐出來。以電池廠和汽車廠的地位,它們有這樣的議價能力。同時,這個環節本身就會自然而然地進行調節。

現在碳酸鋰價格是突破了50萬/噸,但未來能否繼續上漲,到60萬、70萬,甚至直接翻一倍,到100萬,是一個很大的未知數,這就是市場對未來增長預期的轉弱。

另外,估值方面,贛鋒還有66倍,相對于制造業來說,已經很高,在去年市場情緒高漲的時候,估值再高都不是問題。但現在,又是俄烏戰爭,又是美聯儲收水,國內的宏觀經濟也是壓力重重,市場對于成長股的風險偏好,明顯在下滑,贛鋒們還想回到去年的高股價,可能性很小。

價格拐點到底在哪里?

價格要出現拐點,關鍵還是回到供需層面。

從鋰鹽的生產環節上看,大致可以分為兩個,一個是最上游的鋰礦開采,另一個是冶煉和生產,原本兩個環節都各自為政,但現在一體化的趨勢很明顯,贛鋒、天齊在國內和海外都入股了很多鋰礦。

從各大廠商的產能端(包括新增產能)來看,生產能力雖然也緊張,但隨著今年下半年新產能陸續投產,問題會得到緩解,真正卡脖子的是鋰礦開采。

全世界的鋰礦主要分布在澳洲和南美(中國西北也占有一部分),澳洲的主要是硬巖型(鋰輝石),南美主要是鹽湖(鹵水)鋰。這就涉及到一個問題--海運,去年的海運有多緊張,相信大家還記憶猶新,現在雖然有所緩解,但疫情沒有完全消退,地緣政治問題又頻發,負面影響仍然存在。

第二個問題,從儲量上看,鹽湖鋰占比超過一半,大于鋰輝石,但鹽湖提鋰的開采難度大,現有技術也相對落后,所以主要的電池級鋰鹽還是由硬巖型鋰礦供應,如果鹽湖提鋰技術有大的突破,鋰礦的供應就會大幅增加,但短期看,突破的可能性并不大。

第三個問題,隨著全球新能源革命和電動車的高速增長,大家都意識到鋰礦的重要性,在瘋狂搶購鋰礦資源的同時,資源大國們也出現許多的變數,例如幾個月前的智利選舉就吸引了全世界特別是能源界的眼光,因為誰上臺,將影響這個國家未來的鋰礦政策,以及全球的鋰礦供應。

現在的鋰礦,價值等同于原油,是極其重要的戰略性資源,未來圍繞鋰礦的博弈也好,生意也好,只會越來越激烈。鋰鹽價格這么高,當中又有沒有這些資源國家摻一腳,不得而知,但如果有的話,恐怕價格短期內要下滑,還很難,因為這些資源國家,本身就靠資源吃飯,也沒太多別的賺錢本事,這個千載難逢的撈錢機會,肯定會一擼到底,價格越高越久,他們賺得也就越多。

從需求層面看,高增長是毫無疑問,但相對不會有太多變數,市場的預期也比較充分,反而供應端才多變數,什么時候有拐點,只有供應大規模釋放的時候。

結語

雖然鋰鹽價格一路上漲,但不要忘記,鋰鹽始終是周期性行業,有一路向上的高光時刻,也會有掉頭向下的至暗時刻。贛鋒的老板就說過:“碳酸鋰有20萬元/噸的昨天,也可能有4萬元/噸的明天。”

現在的情況,仍然是碳酸鋰的價格不斷高企,鋰鹽公司股價的徘徊不前。

這足以說明市場現在的分歧:雖然鋰價還在創新高,但未來的預期并沒有跟著創新高,反而是擔憂它會隨著時間的推移而掉頭向下。如果加上估值高位,流動性收縮,以及不穩定的局勢,現在不但不是貪婪時刻,反而是應該恐懼的時刻。

在接下來的時間,即使碳酸鋰價格繼續上漲,鋰鹽公司的股價想必也不會有什么大的表現。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號