![]() 新能源

新能源

![]() 新能源

新能源

最近的寧德時(shí)代無(wú)論在資本市場(chǎng)還是在業(yè)界輿論場(chǎng)中,都不太平。

自2021年11月創(chuàng)下歷史股價(jià)高點(diǎn)692元、超1.6萬(wàn)億市值后,這個(gè)從2019下半年開始穩(wěn)坐“寧王”之位的新晉霸主就一直身處漩渦之中。

虎年沒有迎來(lái)開門好,反而是一片灰暗。

2月7日-2月11日,寧德時(shí)代的股價(jià)更是在一周內(nèi)跌去了17.34%,單周總市值就蒸發(fā)掉了近2400億。

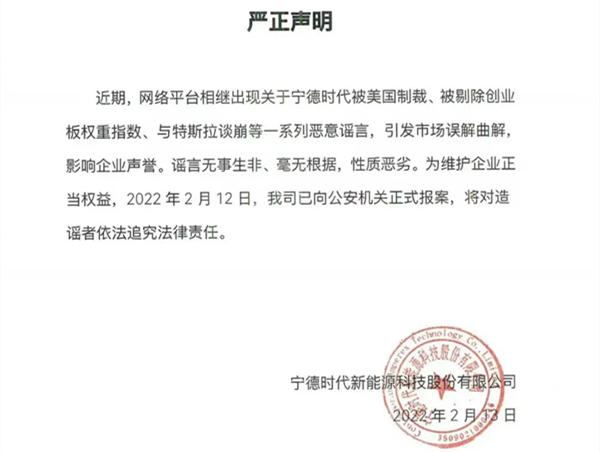

2月13日,寧德時(shí)代試圖終結(jié)這一歷時(shí)彌久的負(fù)面疑云。當(dāng)天,寧德時(shí)代公眾號(hào)發(fā)布了一則“嚴(yán)正聲明”,指出近期主要的三個(gè)傳言均為惡意謠言,且公司已于前一日?qǐng)?bào)案。

2月14日,寧德時(shí)代又對(duì)同為動(dòng)力電池供應(yīng)商的蜂巢能源及其兩家關(guān)聯(lián)公司提起了訴訟,案由為“不正當(dāng)競(jìng)爭(zhēng)”,案件最終延期至3月初開庭。

就在14日對(duì)蜂巢能源發(fā)起訴訟的當(dāng)天,寧德時(shí)代迎來(lái)年后的罕見反彈,連漲四天,但可惜最終沒堅(jiān)持過一周。

然而,即便局面如此,對(duì)現(xiàn)在的寧德時(shí)代來(lái)說(shuō),股價(jià)或許仍然并不是最讓它憂心的。

前面是企圖打破它的“霸權(quán)”的整車廠,后面則追來(lái)了一大票爭(zhēng)先恐后的競(jìng)爭(zhēng)對(duì)手,作為市值曾經(jīng)僅次于“貴州茅臺(tái)”的新晉“寧王”,它這個(gè)位子目前坐得并不安穩(wěn)。

榮光背后的漩渦

從市占率來(lái)看,寧德時(shí)代早已是傲視群雄的佼佼者。

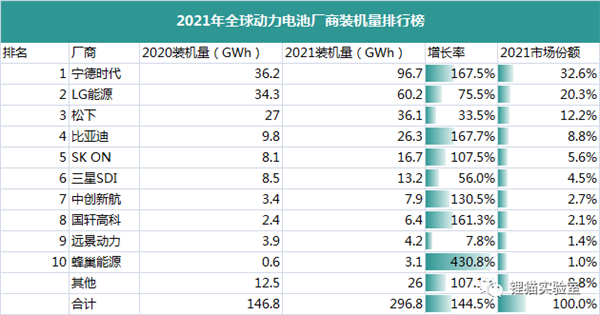

最新數(shù)據(jù)顯示,2021年,寧德時(shí)代的裝機(jī)量在全球已經(jīng)穩(wěn)居第一,且增速在前十名中仍然幾乎并列第二。蜂巢能源在2021年的增速首屈一指,但其總體量還無(wú)法與寧王相提并論——差了接近兩個(gè)數(shù)量級(jí)。

來(lái)源:SNE Research,鋰貓實(shí)驗(yàn)室制圖

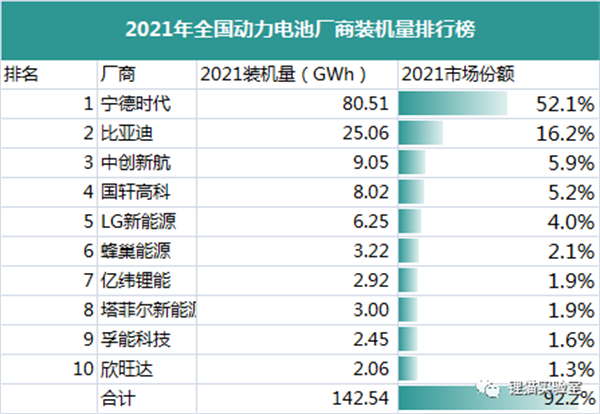

而在國(guó)內(nèi),寧德時(shí)代更是以52.1%的市場(chǎng)占有率一騎絕塵,甩開所有競(jìng)爭(zhēng)對(duì)手,市占率是第二名比亞迪的3倍多,其他公司更是僅有其1/10及以下。

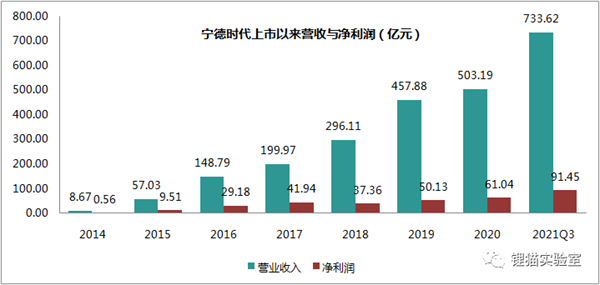

同時(shí),寧德時(shí)代在一種比較嚴(yán)格的財(cái)務(wù)口徑之下,仍然實(shí)現(xiàn)營(yíng)收與利潤(rùn)的高速增長(zhǎng)。截至2021年Q3,寧德時(shí)代的營(yíng)收是2014年的85倍,凈利潤(rùn)是2014年時(shí)的163倍。

來(lái)源:Wind,鋰貓實(shí)驗(yàn)室制圖

這在以往似乎是不可想象的成績(jī),為此,資本市場(chǎng)也給了寧德時(shí)代無(wú)尚殊榮——成立7年后迅速上市,并在之后的時(shí)光里憑借一己之力超越工商銀行,成為市值僅次于貴州茅臺(tái)的“寧王”。

然而在一切數(shù)據(jù)帶來(lái)的榮光背后,寧德時(shí)代卻從2021年下半年開始,陷入了一場(chǎng)漫長(zhǎng)的輿論漩渦。

最早公開揭露寧德時(shí)代漩渦之謎的是36氪一篇傳播度很廣的文章:《寧德時(shí)代:萬(wàn)億電池帝國(guó)的裂縫》。這篇文章指出了寧德時(shí)代所遭遇的嚴(yán)峻挑戰(zhàn):

由于其對(duì)客戶嚴(yán)苛的資金要求和明顯受限的產(chǎn)能,越來(lái)越多的整車廠正在試圖擺脫寧德時(shí)代的控制,其中就包括老牌車企廣汽和新晉的“造車新勢(shì)力”之一小鵬。

而搶下這個(gè)市場(chǎng)的,則是動(dòng)力電池行業(yè)的老大哥,成立時(shí)間遠(yuǎn)早于寧德時(shí)代、曾一度落寞、但如今已經(jīng)舊貌換新顏的中創(chuàng)新航(曾用名:中航鋰電),它現(xiàn)在已從過去幾年的不名一文轉(zhuǎn)而躍居國(guó)內(nèi)動(dòng)力電池裝機(jī)量前三。

來(lái)源:中國(guó)汽車動(dòng)力電池產(chǎn)業(yè)聯(lián)盟,鋰貓實(shí)驗(yàn)室制圖

或許正是由于這一突變,寧德時(shí)代于2021年8月以“涉嫌專利侵權(quán)”起訴了中創(chuàng)新航,雖然后者對(duì)此予以否認(rèn),但此事仍然引起了軒然大波。

也正由于此文的披露,公眾才得知,寧德時(shí)代的重要客戶之一——廣汽——從2020年5月開始,就不再使用寧德時(shí)代的電池,轉(zhuǎn)投了中創(chuàng)新航。

但寧德時(shí)代被突圍的故事至此并沒有終止,之后關(guān)于重要客戶特斯拉轉(zhuǎn)投比亞迪、寧德時(shí)代被美國(guó)制裁、寧德時(shí)代被剔除創(chuàng)業(yè)板指數(shù)等一系列對(duì)“寧王”不利的言論甚囂塵上,寧德時(shí)代最終忍無(wú)可忍,訴諸警方。

于是作為今年首次登上裝機(jī)量排行榜TOP10的蜂巢能源,成了第二家被寧德時(shí)代盯上的公司,并在2月14日也正式被寧德時(shí)代起訴。

寧德時(shí)代做得“太多”

事實(shí)上,寧德時(shí)代作為一家明星公司的成功史我們大多已經(jīng)比較熟悉了,自然有天時(shí)地利人和的綜合作用。

永遠(yuǎn)不會(huì)被忘記的“天時(shí)”當(dāng)然是2015年的那一紙“白名單”,它直接為寧德時(shí)代帶來(lái)了長(zhǎng)達(dá)4年的保護(hù)期,擠出了當(dāng)時(shí)不可一世的日韓廠商,并成功躍居全球第一的寶座。

而“地利”則在于寧德時(shí)代押中了“三元鋰電池”這一時(shí)代的命脈,靠著能量密度踏上了快車道。

“人和”同樣不可或缺。

2月14日,寧德時(shí)代公告其榮譽(yù)董事長(zhǎng)張毓捷逝世。而早在曾毓群還在日企ATL的時(shí)候,他就在ATL擔(dān)任董事長(zhǎng),也正是他將ATL從CATL獨(dú)立出來(lái),連寧德這個(gè)選址也是也主要是張毓捷主要主張的,在寧德時(shí)代的官網(wǎng)中,有這樣一句描述:

2011 年張毓捷將 ATL 動(dòng)力電池研發(fā)部獨(dú)立,成立寧德時(shí)代新能源科技有限公司(CATL)。

就連曾毓群辦公室最著名的那張“賭性堅(jiān)強(qiáng)”書法也是從張毓捷的辦公室中移過去的,坊間將張毓捷稱為寧德時(shí)代的“引路人”。

到后來(lái)則是著名的寶馬魏嵐德,負(fù)責(zé)寶馬的供應(yīng)鏈,后來(lái)又成為了華晨寶馬的總裁。也正是他,通過和曾毓群一次漫長(zhǎng)的下午茶后與之建立了友誼,并提供了一份800頁(yè)的德文工藝標(biāo)準(zhǔn)書給寧德時(shí)代,寶馬那時(shí)還有德國(guó)退休的工程師駐廠,手把手幫助寧德時(shí)代建立起了動(dòng)力電池生產(chǎn)體系。

這個(gè)故事相當(dāng)出名,以至于后來(lái)大家看到車企扶持供應(yīng)商,就會(huì)把這個(gè)故事拿出來(lái)說(shuō)一遍。

「天時(shí)地利人和」中的每個(gè)環(huán)節(jié),另一方都有很多考量。

從政策層面來(lái)說(shuō),彼時(shí)的中國(guó)新能源產(chǎn)業(yè)還在起步階段,國(guó)內(nèi)整車廠用的,還大部分是日韓的產(chǎn)品,從政策上扶持本土力量勢(shì)在必行。

而從技術(shù)角度,早期的動(dòng)力電池多以磷酸鐵鋰為主,但續(xù)航一直死死卡住命脈,選擇三元鋰是實(shí)現(xiàn)突破的重要途徑之一。

而在客戶角度,扶持寧德時(shí)代,則是當(dāng)時(shí)的寶馬能夠?qū)⒐?yīng)商轉(zhuǎn)到本土,從而擺脫對(duì)三星、松下控制的重要手段。

當(dāng)然,在其中的每個(gè)階段,寧德時(shí)代也都為各方交出了滿意的答卷。曾毓群作為靈魂人物,能夠得到前輩的支持、客戶的鼓勵(lì),也在于他敢于“下注”,可以為了正確的決定走“少有人走的路”。

而站在當(dāng)前這個(gè)時(shí)間點(diǎn)上,寧德時(shí)代還有更大的野心。1月18日下午,寧德時(shí)代正式發(fā)布換電品牌EVOGO。

鋰貓實(shí)驗(yàn)室曾在《寧德時(shí)代的最后一塊拼圖》一文中提及這一動(dòng)作為寧德時(shí)代補(bǔ)上了其新能源世界的最后一塊拼圖——回收。

但除此之外,更為重要的一點(diǎn)可能是,寧德時(shí)代已經(jīng)不甘于做一個(gè)默默無(wú)聞的供應(yīng)商,而打算走向臺(tái)前,掌握更多主動(dòng)權(quán)。

2月15日晚間,在近期的一系列風(fēng)波之后,寧德時(shí)代的董事長(zhǎng)曾毓群接受了一場(chǎng)50名投資者的調(diào)研,在這場(chǎng)調(diào)研會(huì)上,曾毓群再次強(qiáng)調(diào)公司將通過換電開始建立自己的品牌,走到消費(fèi)者面前:

公司從換電開始打造自己的品牌,讓消費(fèi)者認(rèn)識(shí)搭載公司電池的產(chǎn)品優(yōu)勢(shì)。

同時(shí),他還明確表示:

與新能源相關(guān)、與創(chuàng)新科技相關(guān)的領(lǐng)域,公司均有可能涉足。

而這個(gè)野心也許才是寧德時(shí)代現(xiàn)在遭遇挑戰(zhàn)的真正原因。

整車廠話語(yǔ)權(quán)的顛覆

除了做自己品牌的換電走向臺(tái)前外,它甚至還在反向投資車企。在去年底之前,寧德時(shí)代已經(jīng)投資了極氪汽車、愛馳汽車、北汽藍(lán)谷等新能源車企,而在11月時(shí)又接連投資長(zhǎng)安旗下的阿維塔科技、哪吒汽車。

問題就出在這里——寧德時(shí)代不甘于做一個(gè)供應(yīng)商,它想要做規(guī)則制定者。

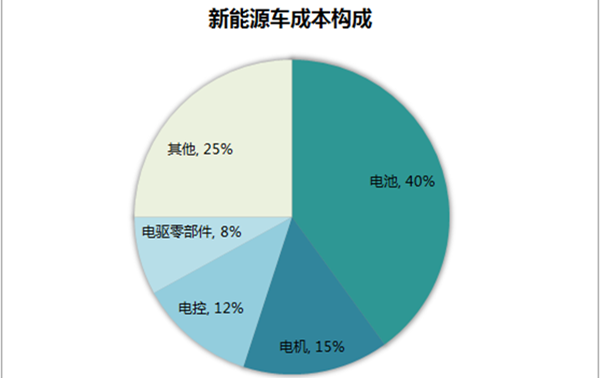

這個(gè)野心是汽車的電動(dòng)化帶給寧德時(shí)代的——在純電車上,電池的成本占比高達(dá)40%,在電動(dòng)車的構(gòu)成中居于絕對(duì)主導(dǎo)地位。

來(lái)源:Wind,鋰貓實(shí)驗(yàn)室制圖

而”三電“系統(tǒng)加起來(lái)不算零部件,則占比將近70%,這使得整車廠商十分恐慌,因?yàn)殡娏ο到y(tǒng)的模塊化一方面成為了整車廠最重要的成本,另一方面也迫使不掌握核心部件的整車廠淪為代工廠。

而這在汽車產(chǎn)業(yè)是從沒有過的景象。

在傳統(tǒng)的汽車產(chǎn)業(yè)中,只有整車廠才是說(shuō)了算的那個(gè),絕對(duì)不會(huì)被一個(gè)零部件廠商拿捏。

傳統(tǒng)的汽車產(chǎn)業(yè)鏈?zhǔn)且粋€(gè)金字塔結(jié)構(gòu),整車廠位于塔尖擁有絕對(duì)話語(yǔ)權(quán),下面是Tier1(一級(jí)供應(yīng)商)、Tier2……

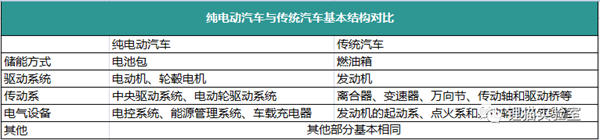

從技術(shù)角度來(lái)說(shuō),從汽車發(fā)明以來(lái),它都是一個(gè)機(jī)械系統(tǒng),因?yàn)橛蓛?nèi)燃機(jī)燃油提供動(dòng)力,因此有復(fù)雜的動(dòng)力總成分裝線,此外在底盤上還需要考慮油管、燃油箱和排氣管,工藝流程十分復(fù)雜。

來(lái)源:《基于與傳統(tǒng)汽車比較的純電動(dòng)汽車總裝工藝分析》,鋰貓實(shí)驗(yàn)室制圖

流程的復(fù)雜,部件的零散化對(duì)整車廠的能力提出了很高的要求,因此傳統(tǒng)的整車廠是一個(gè)不斷打磨技術(shù)、積累經(jīng)驗(yàn)的系統(tǒng)。它可以完全不了解零部件的具體構(gòu)成,但它必須知道如何將各種零部件更好地集成到一起,怎么樣搭配才能呈現(xiàn)出更好的效果。

如果某個(gè)零部件能夠統(tǒng)管整車的作用,那么整車廠一般會(huì)選擇自主研發(fā),不會(huì)交到別人手里。

另一方面,整車制造對(duì)于資金提出了很高的要求,但在傳統(tǒng)汽車廠商開始發(fā)展的時(shí)候,資本市場(chǎng)還沒有如今這么發(fā)達(dá)。一個(gè)整車廠通常是由家族財(cái)富來(lái)構(gòu)建的,其他人難以進(jìn)入,因此比較容易形成壟斷優(yōu)勢(shì)。

但進(jìn)入電動(dòng)車時(shí)代,一切都不一樣了,朝南坐的已經(jīng)未必繼續(xù)是整車廠了:

從技術(shù)角度來(lái)講,電池最大程度決定了一輛車的性能;而與此相關(guān)的零部件已經(jīng)最大程度地模塊化,需要整車廠來(lái)打磨的地方很少。

同時(shí),隨著資本市場(chǎng)的發(fā)達(dá),越來(lái)越多的“新勢(shì)力”能夠借助外部力量進(jìn)入這個(gè)產(chǎn)業(yè),先進(jìn)入者并沒有能夠形成壟斷優(yōu)勢(shì)的資本機(jī)會(huì),因此整車廠之間也屬于混斗的狀態(tài),銷量維持不了,更難以爭(zhēng)奪對(duì)供應(yīng)商的話語(yǔ)權(quán)。

而又由于之前的“白名單”保護(hù)期,整車廠能選擇的供應(yīng)商少之又少,不得不向?qū)幍聲r(shí)代拋出橄欖枝。

寧德時(shí)代于是找準(zhǔn)機(jī)會(huì)占據(jù)了這個(gè)優(yōu)勢(shì)地位:要求整車廠打保證金、要求整車廠的銷量、要求共同出資建廠才能保證產(chǎn)能的優(yōu)先供應(yīng)……

眼看寧德時(shí)代都開始收購(gòu)整車廠了,被拿捏的廠商自然不甘心。

不甘心的整車廠開始行動(dòng),這給寧德時(shí)代的競(jìng)爭(zhēng)對(duì)手們也帶來(lái)了機(jī)會(huì),這是寧德時(shí)代歷劫的核心原因。

車企反攻

當(dāng)然,對(duì)整車廠來(lái)說(shuō)追求話語(yǔ)權(quán)不僅是維持地位本身,更是維持企業(yè)正常運(yùn)轉(zhuǎn)的追求——一個(gè)企業(yè)要有供應(yīng)鏈韌性,就是說(shuō),供應(yīng)鏈能夠在受到干擾后迅速恢復(fù)到原狀態(tài)或者甚至是更加理想的狀態(tài)。

而當(dāng)所有公司都幾乎把寶押在寧德時(shí)代一家身上的時(shí)候,“供應(yīng)鏈韌性”就根本無(wú)從提起。

在過去,整車廠與電池廠商的博弈中,一個(gè)最關(guān)鍵的核心點(diǎn)就是——產(chǎn)能。

據(jù)業(yè)內(nèi)人士分析,現(xiàn)在各家的電池技術(shù)差別不算太大,36氪的文章提及:

無(wú)非是一萬(wàn)個(gè)失效一個(gè)和兩萬(wàn)個(gè)失效一個(gè)的差別。

通過前期構(gòu)建出來(lái)的優(yōu)勢(shì),擁有150GWh有效產(chǎn)能的寧德時(shí)代成為了最優(yōu)選。

但隨著寧德時(shí)代的客戶越來(lái)越多,尤其是有特斯拉這個(gè)占據(jù)產(chǎn)量20%+的大客戶在,就算一心只求供應(yīng)量、不在乎單位價(jià)格,甚至早在白名單開啟的那一刻就從三星SDI轉(zhuǎn)向了寧德時(shí)代的蔚來(lái),卻還是在財(cái)報(bào)電話會(huì)議上由李斌指出:

相比芯片,電池供應(yīng)會(huì)是最大的瓶頸。

而廣汽就是因?yàn)檫@個(gè)從2017年開始選擇扶持二供的,并培養(yǎng)出一個(gè)新的國(guó)內(nèi)TOP3。

條件越來(lái)越苛刻,想拿到電池的客戶不得不繳納保證金、出資參與寧德時(shí)代的定增幫助擴(kuò)產(chǎn)——相當(dāng)于提前買下產(chǎn)線。但這條路也越來(lái)越走不通了,有業(yè)內(nèi)人士表示:

車企肯定是不愿意接受捆綁的,沒有人愿意變成一個(gè)只造殼子的公司。更現(xiàn)實(shí)點(diǎn)說(shuō),無(wú)論電池還是能源企業(yè),實(shí)際上是車企的供應(yīng)商,硬性捆綁關(guān)系是不會(huì)成立的。

于是,特斯拉要找比亞迪、小鵬要找中創(chuàng)新航等傳聞不斷流出。

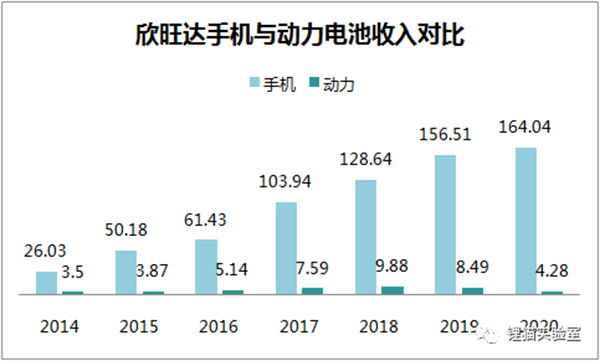

而2月24日晚間“造車新勢(shì)力”三家集體參與了欣旺達(dá)的電池定增項(xiàng)目更是引起了全市場(chǎng)的注意。

公告稱,理想汽車、蔚瑞投資、Sky Top LLC、華友控股(華友鈷業(yè)母公司)等共計(jì)19家機(jī)構(gòu)出資24.3億元參與了欣旺達(dá)增資,認(rèn)購(gòu)其子公司約19.56%的股權(quán)。

其中理想汽車是直接參與的,蔚瑞投資是蔚來(lái)汽車關(guān)聯(lián)方,而Sky Top則據(jù)報(bào)道稱是小鵬汽車的關(guān)聯(lián)方。

就欣旺達(dá)這個(gè)消費(fèi)類電池的前霸主而言,已經(jīng)連續(xù)三年位居裝機(jī)量第十名,但現(xiàn)在在全球排名榜上還看不見,年報(bào)數(shù)據(jù)顯示2020年來(lái)自動(dòng)力電池只有4億出頭。

來(lái)源:Wind,鋰貓實(shí)驗(yàn)室制圖

當(dāng)欣旺達(dá)這樣的“小角色”都成為車企的目標(biāo)之時(shí),車企反攻決心之強(qiáng)烈可見一斑。

在車企反攻之下,目前已有多家公司找到了除寧德時(shí)代之外的二供與三供,寶馬簽約億緯鋰能,蔚來(lái)同衛(wèi)藍(lán)新能源達(dá)成合作……

不過目前寧德時(shí)代獨(dú)家供應(yīng)的車企仍然占多數(shù)。

技術(shù)實(shí)力強(qiáng)的更是已經(jīng)開始自己產(chǎn)電池。

比亞迪是最早開始自產(chǎn)電池的車企,更是以“刀片電池”更新了業(yè)界對(duì)于磷酸鐵鋰的認(rèn)知,試圖重新找回被寧德時(shí)代奪去的寶座。

現(xiàn)在特斯拉也開始“出逃”,除了其磷酸鐵鋰訂單要給比亞迪的傳言之外,特斯拉還在發(fā)力“4680電池”并已經(jīng)初步實(shí)現(xiàn)100萬(wàn)塊的量產(chǎn)規(guī)模。

在國(guó)內(nèi),長(zhǎng)城汽車也開始不甘受制,自己做出了“蜂巢能源”,目前蜂巢能源僅憑借對(duì)長(zhǎng)城汽車旗下產(chǎn)品的裝機(jī),就借機(jī)登上了全球第十的寶座。

奔馳、吉利等寧德時(shí)代的老客戶也開始紛紛自建動(dòng)力電池工廠。

車企的自產(chǎn)動(dòng)作一方面是為了保障自己電池的產(chǎn)量,另一方面也是告訴電池供應(yīng)商:

你拿捏不了我,我也能做。

競(jìng)爭(zhēng)對(duì)手產(chǎn)能賽跑

當(dāng)作為甲方的車企已經(jīng)主動(dòng)吹響反攻的號(hào)角,曾經(jīng)被寧德時(shí)代壓制的各路競(jìng)爭(zhēng)對(duì)手當(dāng)然樂于參與,并希冀開啟新一輪的霸主爭(zhēng)奪賽。

如果說(shuō)在2019年之前,動(dòng)力電池的競(jìng)爭(zhēng)格局是“白名單決定制”,那么2019年“白名單”取消之后,由于眾多車企拿不到電池,競(jìng)爭(zhēng)格局顯然已經(jīng)變成了“產(chǎn)能決定制”。

誰(shuí)能最快速地提升產(chǎn)能,誰(shuí)就有把握去爭(zhēng)取客戶,誰(shuí)就有可能奪取勝利的果實(shí)。

所以現(xiàn)在動(dòng)力電池廠商的第一要?jiǎng)?wù)就是產(chǎn)能大比拼。

截至2021年底,有公布產(chǎn)能及產(chǎn)能規(guī)劃的各家規(guī)劃的公司幾乎都將5年內(nèi)的產(chǎn)能規(guī)劃提升到現(xiàn)有產(chǎn)能的3-6倍,并不斷新建產(chǎn)能基地。

目前寧德時(shí)代的產(chǎn)能仍居全球首位,2021年約200GWh,另?yè)?jù)分析師推測(cè)其目前的有效產(chǎn)能約為150GWh。

從產(chǎn)能規(guī)劃來(lái)看,最具野心的可能不是此前我們?cè)?jīng)提及的中創(chuàng)新航(2021年具體產(chǎn)能未知),而是目前裝機(jī)量排行在更靠后位置的遠(yuǎn)景動(dòng)力和蜂巢能源,規(guī)劃產(chǎn)能都是2021年產(chǎn)能的6倍及以上。

來(lái)源:各公開渠道、調(diào)研紀(jì)要,鋰貓實(shí)驗(yàn)室整理

而另一方面,產(chǎn)能利用率正成為懸在廠商頭頂?shù)倪_(dá)摩克利斯之劍。

頭部企業(yè)的產(chǎn)能利用率達(dá)到80%以上,但是十名之后的行業(yè)大部分企業(yè),產(chǎn)能利用率僅為10%甚至更低,很多中小型企業(yè)正逐漸被淘汰。

未來(lái),這一強(qiáng)者恒強(qiáng)的局面是否會(huì)進(jìn)一步強(qiáng)化,目前仍未可知。但在徹底被甩開之前,擴(kuò)建產(chǎn)能+爭(zhēng)奪客戶至少是目前仍在前十的廠商必須要做的事情。

作為投產(chǎn)周期長(zhǎng)、資產(chǎn)重的行業(yè),要擴(kuò)產(chǎn)還必須要有資本:

寧德時(shí)代去年8月公告擬募資582億元;

去年12月30日,中創(chuàng)新航提交境外上市的申請(qǐng)材料,媒體報(bào)道顯示,業(yè)內(nèi)猜測(cè),未確認(rèn)的境外地點(diǎn)可能是香港;

蜂巢能源已經(jīng)陸續(xù)完成了5輪融資,融資金額累計(jì)為數(shù)百億元,其估值也達(dá)到了460億元。今年1月13日,蜂巢能源與相關(guān)機(jī)構(gòu)簽署了上市輔導(dǎo)協(xié)議,計(jì)劃在今年3月前完成蜂巢能源上市申請(qǐng)文件的準(zhǔn)備工作。

車企、廠商與資本合謀的反攻號(hào)角正在吹響,然而寧德時(shí)代對(duì)中創(chuàng)新航、蜂巢能源的反擊仍未打消市場(chǎng)最大的憂慮——最近剛剛上市的全球第二名LG新能源。

今年1月27日,LG新能源正式上市交易,IPO發(fā)行價(jià)為30萬(wàn)韓元(約合250美元),整體估值70.2萬(wàn)億韓元(約合580億美元),刷新了韓國(guó)IPO最高估值記錄。

LG新能源CEO在這場(chǎng)IPO會(huì)議上表示:

LG手握萬(wàn)億訂單,未來(lái)將超過寧德時(shí)代。

積壓的訂單主要是由于去年現(xiàn)代汽車和通用汽車起火導(dǎo)致LG新能源大規(guī)模召回,并承擔(dān)了近180億元的召回成本。

從資金層面看,IPO募資后的LG新能源確實(shí)與寧德時(shí)代不相上下,截至2021年Q3,LG新能源在手現(xiàn)金約1076億人民幣,寧德時(shí)代在手現(xiàn)金約1199億人民幣。

LG新能源與寧德時(shí)代相比,主要優(yōu)勢(shì)在于其更加全球化的客戶:

它的產(chǎn)能遍布中國(guó)、美國(guó)、波蘭、德國(guó)、澳大利亞等國(guó),現(xiàn)代、特斯拉、大眾等歐美韓主流車企幾乎都是LG新能源的客戶。

但從產(chǎn)能擴(kuò)張計(jì)劃和成本角度,目前LG新能源還不算占優(yōu)。

這一場(chǎng)合謀反攻,至此仍未現(xiàn)結(jié)局。

技術(shù)路線尚存變數(shù)

車企反攻、競(jìng)爭(zhēng)對(duì)手猛撲之外,寧德時(shí)代也仍然面臨著另一個(gè)戰(zhàn)場(chǎng)——技術(shù)路線之爭(zhēng)。

眾所周知,在得到寶馬的訂單之后,寧德時(shí)代拿下大量客戶的時(shí)間是2015-2019年“白名單”為它提供的保護(hù)期,也是三元鋰電池大發(fā)展的黃金時(shí)期。

但隨著新能源汽車的發(fā)展逐步進(jìn)入深水區(qū),原先被“能量密度”力壓一頭的磷酸鐵鋰電池大有卷土重來(lái)之勢(shì)。

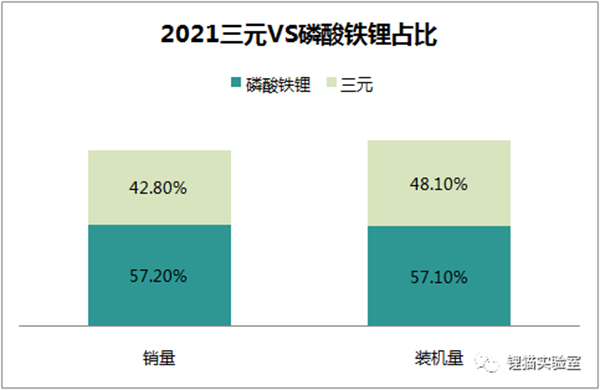

2021年全年,磷酸鐵鋰的銷量已經(jīng)達(dá)到106GWh,同比增長(zhǎng)245%,占比57.2%,超越三元鋰電池;裝機(jī)量占比也已達(dá)到57.1%。

來(lái)源:中國(guó)汽車動(dòng)力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟,鋰貓實(shí)驗(yàn)室制圖

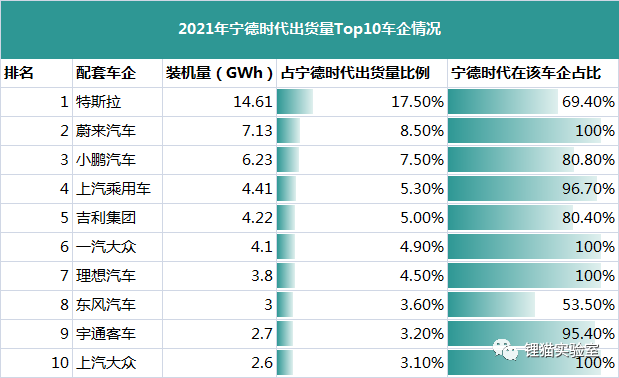

不僅整個(gè)市場(chǎng)如此,還有一個(gè)吊詭的地方是,寧德時(shí)代最大的客戶特斯拉,從它這里采購(gòu)的恰恰是磷酸鐵鋰電池,而不是三元。

數(shù)據(jù)顯示,2021年寧德時(shí)代的出貨量中,特斯拉是最大客戶,占比約為17.5%,而寧德時(shí)代在特斯拉的供應(yīng)商中目前占比約為69.4%。

14.61GWh對(duì)應(yīng)約29萬(wàn)臺(tái)車,而傳言被比亞迪搶走約20.2萬(wàn)臺(tái)車,假設(shè)特斯拉的采購(gòu)總量不變,這意味著寧德時(shí)代將丟失在特斯拉中至少70%的份額,也意味著寧德時(shí)代出貨量中的10GWh將空余。

來(lái)源:中國(guó)市場(chǎng)學(xué)會(huì)、搜狐汽車,鋰貓實(shí)驗(yàn)室制圖

從一開始就“死磕”磷酸鐵鋰的比亞迪,似乎在技術(shù)路線的下一輪競(jìng)爭(zhēng)中,正在用“刀片電池”爭(zhēng)奪屬于自己的榮光。

而現(xiàn)在,特斯拉不僅被傳要被比亞迪搶走,還開始自產(chǎn)4680電池,已經(jīng)出了100萬(wàn)塊,而最新消息是松下也要加入幫助特斯拉的量產(chǎn)。

電池技術(shù)之爭(zhēng)的下半場(chǎng),已經(jīng)不完全是材料之爭(zhēng)了,而進(jìn)入到形態(tài)之爭(zhēng)。

寧德時(shí)代的強(qiáng)勢(shì)地位正在逐漸被合謀削弱。

業(yè)界有人說(shuō):

目前動(dòng)力電池廠商之間競(jìng)爭(zhēng)的關(guān)鍵有兩點(diǎn),一是產(chǎn)能,二是革命性技術(shù),在兩者都未發(fā)生改變之前,當(dāng)前的市場(chǎng)格局不會(huì)發(fā)生巨大的變化。

未來(lái)的3年,寧德時(shí)代迎來(lái)的可能將是決勝局。

尾聲

一場(chǎng)對(duì)寧德時(shí)代的圍獵,其實(shí)就是一次話語(yǔ)權(quán)之爭(zhēng)。

但電動(dòng)化并非汽車的最終形態(tài),產(chǎn)能與技術(shù)路線之爭(zhēng)也不是話語(yǔ)權(quán)之爭(zhēng)的終點(diǎn)。

汽車產(chǎn)業(yè)仍在進(jìn)化,從傳統(tǒng)汽車到電動(dòng)汽車,再到智能汽車。

車身逐漸變成擁有四個(gè)輪子和一個(gè)保護(hù)罩的計(jì)算機(jī)。

電動(dòng)車的核心在電池,而計(jì)算機(jī)的核心在芯片和操作系統(tǒng)。

未來(lái)的汽車,核心在哪里?誰(shuí)又能奪得這場(chǎng)話語(yǔ)權(quán)之爭(zhēng)的勝利?

寧德時(shí)代言敗太早,車企言勝也不必操之過急。

這場(chǎng)蛋糕之爭(zhēng),才剛剛開始。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)