![]() 新能源

新能源

![]() 新能源

新能源

鎳價連日創(chuàng)下歷史性飆漲,使金屬鎳快速成為金融市場的主角,被投資者稱作“妖鎳”。

由于倫敦鎳連日瘋狂上漲,倫期所宣布暫停交易之后,于當(dāng)?shù)貢r間3月8日,倫敦金屬交易所(LME)再發(fā)公告稱,3月11日前不會恢復(fù)鎳期貨的交易,恢復(fù)后預(yù)計將設(shè)置10%的漲跌幅限制。

而在此前兩天,倫敦金屬交易所鎳價行情屢創(chuàng)紀(jì)錄:

3月7日,倫敦金屬交易所的LME期鎳報價從29770美元/噸,猛漲到55000美元,超過歷史高點(diǎn)51800美元,漲幅高達(dá)90%;3月8日,LME鎳單日漲幅最高達(dá)110%,連續(xù)突破6萬、7萬、8萬、9萬、10萬美元/噸關(guān)口。短短兩日,倫鎳從29246美元最高飆升至101365美元,兩個交易日暴漲248%,幾乎將歷史紀(jì)錄提升了兩倍。

截至北京時間3月10日下午3點(diǎn)收盤,已進(jìn)入交割期的滬鎳2203合約下跌13.12%,報收于221000元/噸,滬鎳2208、2210、2211、2302合約集體下跌17%收于跌停板上,且滬鎳2208、2210、2211、2302合約呈現(xiàn)出明顯的“近高遠(yuǎn)低”趨勢,表明資本市場看淡其后市價格表現(xiàn)。

一、鎳價為何如此高漲?

反觀此次鎳價暴漲的原因,市場傳聞頗多:全球鎳低庫存、俄烏局勢升級、供需失衡等因素,都成了人們熱衷討論的話題:

1.全球電解鎳庫存堪憂

電解鎳全球庫存自2016年起,從50萬噸一路下降,截止至2022年3月4日庫存為8.13萬噸,處于歷史低位水平。當(dāng)前鎳的庫存量在持續(xù)走低,倫敦金屬交易所數(shù)據(jù)顯示,截至3月7日,倫鎳庫存7.68萬噸,較上周同期下降了2304噸,呈每周連續(xù)下降趨勢。

世界金屬統(tǒng)計局的報告數(shù)據(jù)顯示,2021年全球鎳市場的供應(yīng)短缺達(dá)14.43萬噸,而在2020年供應(yīng)過剩8.4萬噸。

2021年俄鎳產(chǎn)量占全球總產(chǎn)量的11.52%,但電解鎳的產(chǎn)量占比約為25%,且絕大部分供應(yīng)中國和歐洲。目前俄鎳被踢出LME,且純鎳庫存處于低位,自去年4月以來,LME注冊倉庫中的鎳庫存已下降近70%至83328噸。俄烏戰(zhàn)爭升級,西方國家加大對俄羅斯的經(jīng)濟(jì)制裁,使鎳供給端也受到影響,進(jìn)一步加劇了鎳的短缺現(xiàn)象。

2.地緣沖突加劇 俄烏局勢升級

有分析人士指出,3月以來鎳價上漲的直接原因在于地緣沖突升級。俄烏戰(zhàn)事導(dǎo)致大量俄鎳無法進(jìn)入市場,資源流通受阻,從而引發(fā)市場擔(dān)憂。隨著對俄羅斯制裁的加碼,俄鎳的交易及運(yùn)輸均受到一定程度的阻礙與延誤。市場擔(dān)憂俄鎳供應(yīng)將受限制,疊加不斷下降的倫鎳庫存,因此出現(xiàn)了“多逼空”的走勢。

從供需情況來看, 俄羅斯有全球最大的高品位鎳生產(chǎn)商俄鎳Nornickel,其年產(chǎn)量在21萬噸左右。俄鎳生產(chǎn)主要集中在俄羅斯境內(nèi),占總產(chǎn)量80%,俄鎳出口至歐洲占比39%。另據(jù)美國地質(zhì)調(diào)查局USGS數(shù)據(jù)顯示,2021年俄羅斯鎳礦產(chǎn)出占全球鎳礦產(chǎn)出比例約9.3%,俄鎳產(chǎn)量占全球精煉鎳產(chǎn)量的比例超過23%。

假設(shè)俄鎳供應(yīng)完全中斷,對全球供應(yīng)確實(shí)將產(chǎn)生不小的影響。

3.供需失衡導(dǎo)致鎳價格上漲

隨著“雙碳”目標(biāo)的大力推進(jìn),我國已成為全球最大新能源汽車及動力電池產(chǎn)銷國,對鎳資源需求較大。然而我國鎳資源占全球儲量不足4%,且以硫化鎳礦為主,無法滿足國內(nèi)需求,仍需依靠大量進(jìn)口。

數(shù)據(jù)顯示,中國鎳儲量僅占全球儲量的3%左右,集中分布在甘肅境內(nèi),且國內(nèi)鎳礦多以硫化鎳為主,多用于生產(chǎn)純鎳。由于國內(nèi)鎳資源有限,因此鎳礦資源進(jìn)口基本來自菲律賓和印尼,雖然并未直接進(jìn)口俄鎳,但由于目前俄烏局勢緊張,疊加低庫存的影響也開始推波助瀾,巨大的進(jìn)口虧損也一并擠壓著鎳的供給空間,使鎳價處于瘋漲階段。

需求端,業(yè)內(nèi)機(jī)構(gòu)預(yù)計到2023年,全球電動汽車對鎳需求量將大幅提升至2025年的60萬噸,2030年用鎳需求或超過89萬噸。

供給端,LME鎳庫存持續(xù)下滑,從此前的25萬噸降至7.7萬噸,滬鎳庫存減少至4711噸。而印尼鎳鐵項(xiàng)目受多重因素制約,鎳供應(yīng)偏緊局面在短期內(nèi)難以緩解。

本次鎳價大漲已對市場產(chǎn)生了巨大沖擊。

二、多頭資金“逼空”

關(guān)于此次鎳價暴漲,中國500強(qiáng)企業(yè)青山集團(tuán)被逼倉的消息在市場傳開。有人說這是美國在打壓中國的新能源產(chǎn)業(yè)鏈,也有人說是某國際巨頭盯上了中國大型鎳生產(chǎn)商青山集團(tuán)在印尼鎳礦的股權(quán),對其進(jìn)行“逼空”。

青山集團(tuán)是一家專門從事不銹鋼生產(chǎn)的民營企業(yè),已形成了從鎳礦開采、鎳鐵冶煉到不銹鋼冶煉、不銹鋼連鑄坯生產(chǎn)及不銹鋼板材、棒線材加工的全產(chǎn)業(yè)鏈布局,同時生產(chǎn)新能源領(lǐng)域的原材料、中間品及新能源電池,主要應(yīng)用于儲能系統(tǒng)和電動汽車等領(lǐng)域,是全球最大鎳鐵和不銹鋼生產(chǎn)商之一,也是國內(nèi)不銹鋼和鎳鐵資源龍頭企業(yè)。

作為世界最大的鎳生產(chǎn)企業(yè),青山集團(tuán)堪稱鎳資源領(lǐng)域的王者。據(jù)投資機(jī)構(gòu)統(tǒng)計,青山集團(tuán)已擁有全球18%的鎳市場份額。其鎳當(dāng)量產(chǎn)量將在2021年達(dá)到60萬噸,2022年達(dá)到85萬噸,到2023年將躍升至110萬噸。2021年2月底,青山完成鎳鐵冶煉高冰鎳的技術(shù),打消了新能源用鎳短缺的預(yù)期。3月初,向華友和中偉供應(yīng)高冰鎳,這使得去年緊缺的鎳價一度大跌。而此時,作為空方的青山完成了一波收割。

市場消息稱,全球最大鎳生產(chǎn)商之一瑞士嘉能可在LME鎳上逼倉青山。據(jù)悉,青山集團(tuán)持有一筆20萬噸的鎳空頭頭寸,由于俄鎳被踢出交易所無法交割,青山集團(tuán)可能無法交貨。嘉能可此番目的是希望獲得青山控股在印尼鎳礦60%的股權(quán)。

青山雖然有礦,但是產(chǎn)出來的叫鎳鐵(含鎳量15%-60%)和高冰鎳(含鎳量55%-65%)。這兩樣在倫敦金屬交易所都無法進(jìn)行交易,而倫敦金屬交易所交易的主要是俄羅斯出口99.8%純度的鎳。

根據(jù)最新消息,3月9日晚間,青山集團(tuán)做出回應(yīng):已調(diào)配到充足現(xiàn)貨進(jìn)行交割。

三、鎳在鋰電池領(lǐng)域中的地位

鎳金屬價格異常高漲,對下游產(chǎn)業(yè)的影響已現(xiàn)端倪。

除了與鋼鐵行業(yè)的關(guān)系緊密,作為三元電池的重要原材料之一,鎳金屬還在新能源動力電池領(lǐng)域發(fā)揮重要作用。以目前最常見的523三元鋰電池(電池正極材料中鎳、鈷、錳比例為5:2:3)為例,每GWh三元電池大約需要5000噸正極材料,其中鎳就需要大約1519.5噸。

作為電動車動力電池制造的上游關(guān)鍵原料,鎳在動力電池中主要用于三元正極材料的制造。硫酸鎳提煉出的鎳與鋰、鈷一并成為三元鋰電池重要的正極材料。新能源汽車的快速發(fā)展,使動力電池原料鎳的需求愈加旺盛。

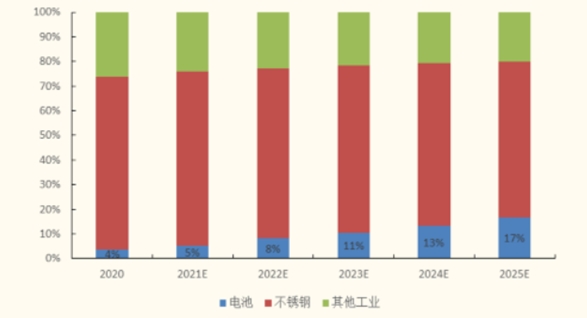

預(yù)計2025年電池用鎳需求占比將升至17%

來源:國金證券研究所

鎳的加入既可提升動力電池的能量密度,又能降低鋰電池的成本。因此,高鎳化正成為三元電池發(fā)展的主流方向,這使得鎳在電池端的用量逐步提升。預(yù)計2025年電池領(lǐng)域用鎳需求將達(dá)到58萬噸,5年復(fù)合年均增長率(CAGR)為48.62%,需求占比將從2020年的4%提升至2025年的17%。

市場意見認(rèn)為,鎳未來需求將受新能源汽車驅(qū)動。平安證券曾在此前研報中提出,受益動力電池高鎳化以及新能源汽車較快發(fā)展,預(yù)計2019~2025年全球及中國鎳需求將以4.0%和4.3%復(fù)合增速增長。

2021年,在新能源車高速發(fā)展前提下,鎳價總體呈現(xiàn)上行態(tài)勢。同時受疫情、運(yùn)輸、人力等多因素影響,鎳供需平衡總體短缺。TrendForce集邦咨詢數(shù)據(jù)顯示,2021年,中國電解鎳現(xiàn)貨市場價格已達(dá)每噸13萬-15萬元人民幣,2022年初,已漲至每噸16萬-17萬元人民幣。

而鎳在新能源電池中的成本占比較大,每噸鎳上漲10萬元傳導(dǎo)至電池廠單車帶50度電成本至少要上漲3000-4000元。摩根士丹利汽車分析師曾表示:鎳的價格在一天內(nèi)就上漲了67.2%,意味著制造每臺電車的平均投入成本增加了約1000美元。現(xiàn)階段持續(xù)暴漲的鎳價,勢必干擾高鎳電池的降本節(jié)奏。

成本壓力將波及電池企業(yè)以及新能源整車企業(yè),進(jìn)而影響到新能源車的未來預(yù)期。為確保企業(yè)利潤空間,鎳價的持續(xù)增長,或?qū)⒓铀俨糠中履茉窜囆蛷娜囖D(zhuǎn)移至磷酸鐵鋰。

四、我國鎳礦及企業(yè)產(chǎn)能概況

中國是世界上最大的鎳生產(chǎn)國和消費(fèi)國,探明儲量280萬噸,鎳消費(fèi)量約占全球總消費(fèi)量的53%。國內(nèi)鎳礦大部分分布于西部地區(qū),占88.9%,其中西北地區(qū)占76.8%,西南地區(qū)12.1%。中國鎳礦主要分布在甘肅,占比達(dá)66%。其次分別為新疆、云南、吉林、湖北及四川,占比分別為12%、9%、5%、4%及4%。

數(shù)據(jù)顯示,中國鎳儲量僅占全球儲量的3%左右,集中分布在甘肅境內(nèi),且國內(nèi)鎳礦多以硫化鎳為主,多用于生產(chǎn)純鎳。中國鎳礦儲量分布高度集中,主要以硫化鎳礦為主,目前中國鎳資源的對外依存度高達(dá)86%,仍需大量從印尼和菲律賓等國家進(jìn)口鎳礦。

近年來,隨著我國鎳消費(fèi)量逐年增長,中國鎳消費(fèi)量從2016年的108.96萬噸增長至2019年的130.43萬噸,年均復(fù)合增長率達(dá)6.18%。受到下游新能源電池迅猛發(fā)展的影響,預(yù)計2022年鎳消費(fèi)量將進(jìn)一步增長至148.3萬噸。

政策背景下,中資企業(yè)紛紛赴印尼建廠,同時與青山集團(tuán)合作,打破印尼政策限制。華友鈷業(yè)、中偉股份簽訂高冰鎳供應(yīng)協(xié)議,約定青山實(shí)業(yè)將于2021年10月開始一年內(nèi)向華友鈷業(yè)供應(yīng)6萬噸高冰鎳,向中偉股份供應(yīng)4萬噸高冰鎳。國內(nèi)企業(yè)以格林美、中偉、華友為代表的頭部前驅(qū)體廠也同時紛紛出海整合鎳資源。

由于國內(nèi)鎳資源有限,雖然并未直接進(jìn)口俄鎳,但由于目前俄烏局勢緊張,疊加低庫存的影響也開始推波助瀾,巨大的進(jìn)口虧損也在擠壓鎳的供給空間,鎳價處于瘋漲階段。

五、鎳價走勢展望

由于鎳是三元電池的重要材料,價格的漲跌將直接影響正極材料的生產(chǎn)成本。從目前的技術(shù)水平來看,高鎳產(chǎn)品是高續(xù)航乘用車的唯一選擇,高鎳無鈷化仍是三元正極的主要方向。

業(yè)內(nèi)普遍認(rèn)為,目前電池對鎳的需求僅占總需求的10%,尚不足以拉動鎳價上漲,資本博弈是導(dǎo)致本次鎳價大幅上漲主要因素,鎳價格已完全脫離供需范疇。

對于鎳價后期的走勢判斷,在高鎳龍頭容百科技看來:“鎳資源供需基本面沒有受到鎳期貨價格快速上漲的影響,供需結(jié)構(gòu)沒有顯著變化。長期來看,鎳資源是供過于求的供需結(jié)構(gòu),價格將回歸合理區(qū)間,高鎳正極材料仍然具有較高的增長空間。受到期貨市場影響,鎳價暴漲是非常短期的行為。”容百科技樂觀預(yù)計,今年鎳供需會實(shí)現(xiàn)基本平衡、明后年可能出現(xiàn)供大于求,中長期來看金屬鎳的價格會逐步下降。

千億市值鈷業(yè)巨頭華友鈷業(yè)也表示,從短期的經(jīng)營行為來說,鎳價上漲對于從事鎳資源開發(fā)的企業(yè)來說是利好。但從長期來看,高鎳價會影響到下游客戶的需求量,不利于新能源產(chǎn)業(yè)的普及和推廣。因此高鎳價是不具有可持續(xù)性的。

來源:中國能源網(wǎng)

文:李穎

【中國能源網(wǎng)獨(dú)家稿件聲明】 凡注明 “中國能源網(wǎng)”來源之作品(文字、圖片、圖表), 未經(jīng)中國能源網(wǎng)授權(quán),任何媒體和個人不得全部或者部分轉(zhuǎn)載

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號