![]() 新能源

新能源

![]() 新能源

新能源

2022年3月21日,國家發展改革委、國家能源局正式發文“關于《“十四五”新型儲能發展實施方案》的通知”(以下簡稱《實施方案》),旨在推動新型儲能規模化、產業化和市場化發展。新型儲能既是構建新型電力系統的重要技術和基礎裝備,也是戰略性新興產業。

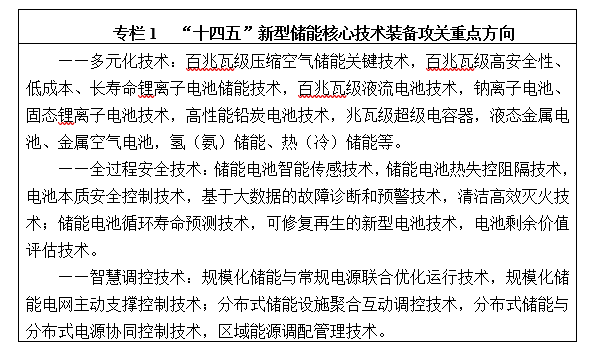

新型儲能關鍵技術研發是先決條件,在《實施方案》中,技術創新被提到前所未有的高度,在六大重大任務方向中排在首位,這六大任務方向包括:技術創新、試點示范、規模發展、體制機制、政策保障、國際合作。《實施方案》強調對新型儲能技術創新要加強戰略性布局和系統性謀劃,專欄1中列出了“十四五”新型儲能核心技術裝備攻關重點方向,從推動多元化技術開發、突破全過程安全技術、創新智慧調控技術三個層面來部署,以集中技術攻關,并提出研發的儲備技術方向,鼓勵不同技術路線“百花齊放”,同時兼顧創新資源的優化配置。

《實施方案》還強調要推動產學研用的融合發展,以“揭榜掛帥”等機制方式來推動創新平臺建設,同時強調要深化新型儲能學科建設和復合人才培養,讓平臺、人才、資本的創新活力不斷釋放,以增加技術創新的內生動力。要素資源無疑是新型儲能產業發展的關鍵推動力,可以說,《實施方案》很準確地把握了戰略性新興產業發展的根本規律,那就是頂層謀劃,凝心聚力,讓要素資源與創新舞臺緊密結合。

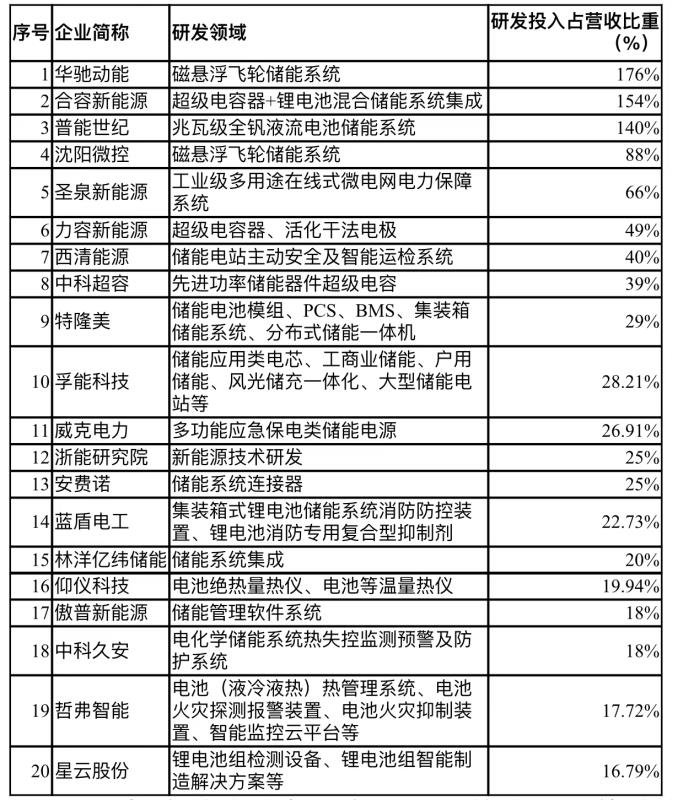

很欣喜的是,中國化學與物理電源行業協會儲能應用分會政策研究中心通過“儲能企業創新力”調研發現,新型儲能產業的多元化技術部署正不斷展開,以企業為主體的技術攻關正形成星火燎原之勢,高強度的R&D投入成為儲能企業不惜重金干事創業的底氣,華馳動能、合容新能源和普能世紀三家企業2021年度的研發投入甚至超過100%,分別在磁懸浮飛輪儲能、級電容器+鋰電池混合儲能、兆瓦級全釩液流電池儲能等技術領域深耕,形成獨具差異化的競爭優勢和解決方案。從2021年度儲能企業R&D投入強度TOP20一覽表中可以看出,新型儲能企業高度重視技術開發,以推動規模化、產業化和市場化,延鏈、強鏈、補鏈的態勢更加引人注目。

表1 2021年度儲能企業R&D投入強度TOP20一覽表

2021年度儲能研發強度TOP20的企業涵蓋儲能電池、系統集成、PCS、BMS、熱失控管理及安全消防、元器件、檢測測量、系統連接、管理軟件系統及技術研發等,體現了新型儲能產業鏈漸成生態之舉。

從中看得出,儲能企業對研發的高度重視是令人欣慰的,從2021年研發投入TOP20的企業來看,不同的技術路線突破都需要令人欽佩的勇氣去開拓,有些企業規模不大,但研發創新的執著和力度超乎異常,目的就是要占領技術制高點,甚至填補國家空白。

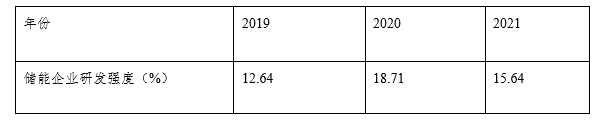

中國化學與物理電源行業協會儲能應用分會政策研究中心從可比數據的前100家儲能企業考察,2019年、2020年和2021年儲能行業研發強度 分別達到12.64%、18.71%和15.64%。盡管2020年新冠疫情肆虐,中國儲能企業仍不忘技術創新之本,投入力度比上年更大,2021年也依然保持了比2019年更高的研發力度。

表2 2019-2021年儲能企業研發強度比較

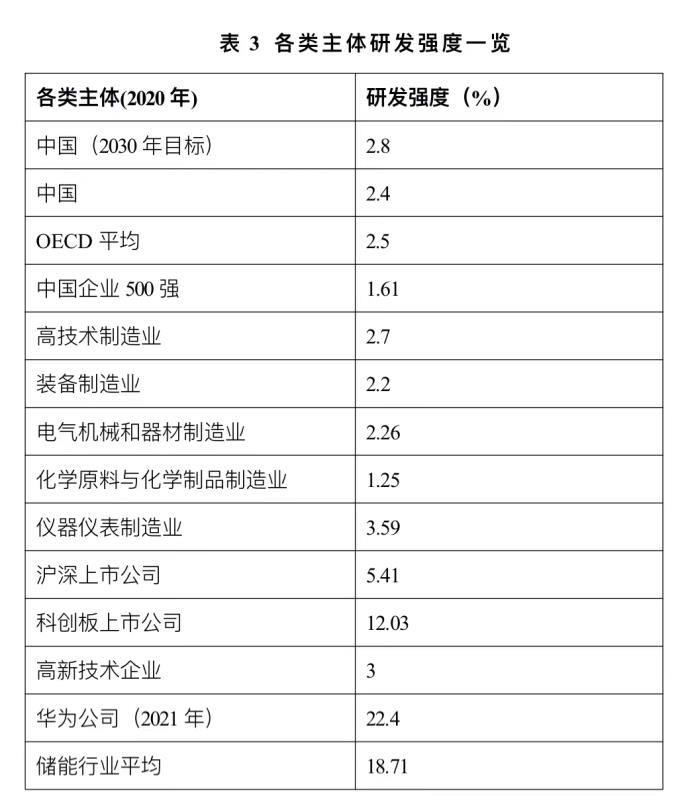

相比國家主體及其他行業,儲能行業的研發力度顯然是比較高的,也充分體現了儲能企業對技術創新的高度重視和對行業發展潛力的認同。儲能企業的平均研發強度甚至超過了科創板對上市公司15%的要求。

數據來源: 中國化學與物理電源行業協會儲能應用分會產業政策研究中心搜集整理,華為公司為最新發布的2021年數據。科創板《上市規則》規定的財務指標:“最近三年累計研發投入占最近三年累計營業收入的比例不低于15%”。

也正是因為儲能產業的潛力所在,各大資本正躍躍欲試,中創新航已經發布港股IPO招股書,便攜式儲能賽道龍頭華寶新能源正在沖刺創業板IPO,更多的儲能系統集成商計劃上市IPO也令人遐想。

中信證券通過梳理2021年儲能行業主要融資案例發現,從短期來看儲能行業還處于0-1發展階段,相較于新能源汽車、動力電池等行業,其融資規模及估值水平都相對較弱。但是從長期來看,儲能行業是一個確定性強、行業增速高的萬億空間賽道,資本市場關注度較高,隨著行業從0-1階段跨越到1-10高速發展階段,未來儲能行業估值水平有望追趕上新能源汽車及動力電池行業。(何卓新:中國化學與物理電源行業協會儲能應用分會產業政策研究中心研究員)

以上研究報告詳細內容將于2022年6月24-26日在杭州洲際酒店召開的第十二屆中國國際儲能大會上發布。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號