![]() 新能源

新能源

![]() 新能源

新能源

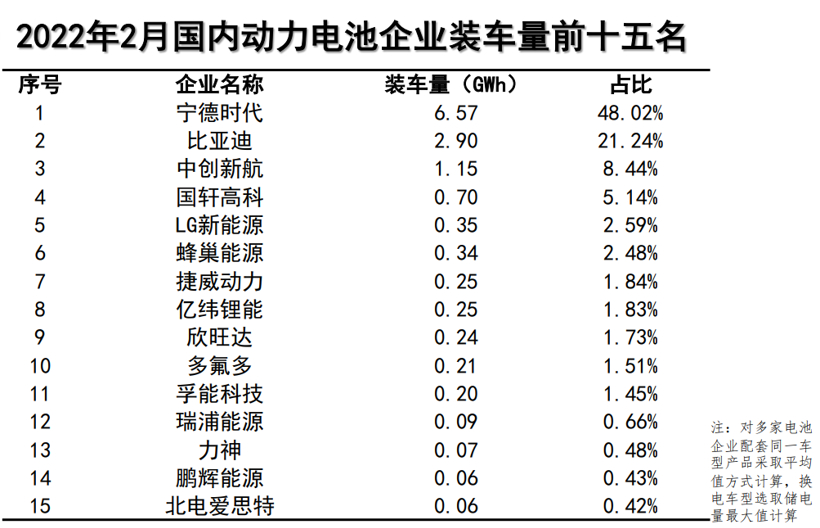

根據中國汽車動力電池產業創新聯盟最新數據,2022年2月,我國新能源汽車市場共計35家動力電池企業實現裝車配套。

值得注意的是,在2月裝車量排名前十的企業當中,寧德時代的裝車量為6.57GWh(超過其他9家的總和),市場占有率48%,雖仍居國內動力電池企業裝車量TOP1,但是其2月市場份額占比較1月(份額為50.2%)已有所下降,而在其后的比亞迪、中創新航,市場份額均有所上升。

“寧王”份額下降,二線廠商虎口奪食

今年2月,寧德時代裝車量6.57GWh,市場份額占比48%,就在上個月,其市場占比為50.24%;而在去年12月,這一數值為55.6%;整個2021年全年的市場份額為52%。可以說,最近3個月,“寧王”已經跌掉了7.6%的市場份額,平均到每個月的跌幅超過2.5%。

圖片來源:中國汽車動力電池產業創新聯盟

仔細分析裝機量數據可知,磷酸鐵鋰電池的快速上量是比亞迪、中創新航市場份額上升的重要推動力。

具體到企業方面,中創新航今年1月磷酸鐵鋰裝車量為0.17GWh,占比1.93%,而在2月這一裝車量便增至0.28GWh,占比3.61%。比亞迪自2021年4月宣布旗下純電動車型將全面切換為其基于磷酸鐵鋰技術打造的刀片電池后,其新能源汽車銷量就一路高漲。

統計數據顯示,今年2月,排名前3家、前5家、前10家的動力電池企業裝車量分別為10.6GWh、11.7GWh和13.0GWh,占總裝車量比分別為77.7%、85.4%和94.8%。而今年1月,排名前3家、前5家、前10家的動力電池企業裝車量占比分別為78.6%、87.1%和94.8%。兩相對比可見,前3家及前5家企業的裝車量占比較1月有所下降,這就給排名第6-10位的電池廠商騰出了部分空間。

二線電池企業積極“開源”,市場、資本兩手抓

3月26日舉辦的第八屆中國電動汽車百人會論壇上,小鵬汽車CEO何小鵬表示,動力電池供應緊張仍將是今年中國車企不小的挑戰,就小鵬汽車目前與供應商溝通情況來看,動力電池漲價比例超出想象。

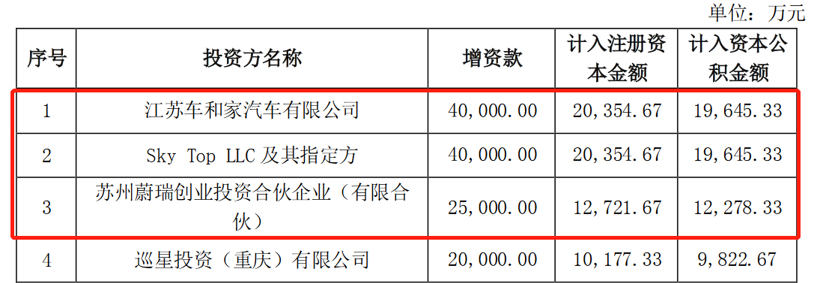

因此,為了保住電池供應,也就有了前段時間“蔚小理”等16家公司增資欣旺達的事件。

投資方的增資款金額、認購的新增注冊資本數額及計入資本公積金的數額;圖片來源:欣旺達公告

此前受過動力電池供應不足之苦的奔馳,近期再次拓展了其動力電池合作商。當地時間3月16日,德國梅賽德斯-奔馳宣布同遠景科技集團旗下電池科技公司遠景動力達成戰略合作。

二線動力電池廠商們也在積極“開源”。

3月18日,億緯鋰能公告,近日收到了Robert Bosch GmbH(博世)發出的供應商定點通知,公司被選定為博世的供應商。

比亞迪旗下弗迪電池公司也在積極拓展新造車市場,目標對象包括蔚來和小米汽車。

與蔚來幾乎同時期,小米汽車也和弗迪電池簽訂了定點合作協議。

中創新航除了市場份額有所提升外,還在資本市場積極奔走。3月上旬,中創新航正式向港交所提交招股說明書。招股書顯示,中創新航赴港上市所募集資金將用于新建和擴建多個動力電池和儲能系統的產業基地項目、先進技術研發、營運資金及一般公司用途。

“寧王”打造護城河,未來市場格局仍充滿變數

為了守住這半壁江山,寧德時代也在積極打造自己的護城河。

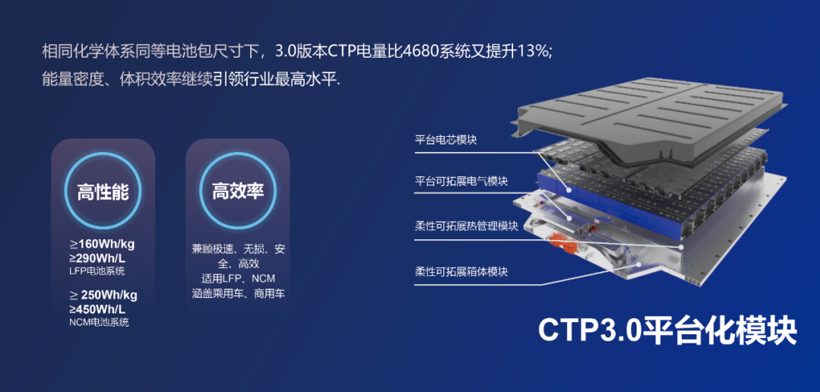

首先在電池技術方面,據不完全統計,寧德時代在鈉離子電池、無鈷電池、無負極金融電池、鋰金屬電池、固態電池、無稀有金屬電池、鋰空電池、CTP、CTC、A/B模式上可謂多點開花。

圖片來源:寧德時代

寧德時代推出第三代CTP技術,內部稱其為“麒麟電池”,該電池系統重量、能量密度及體積能量密度繼續引領行業最高水平。在相同的化學體系、同等電池包尺寸下,麒麟電池包的電量,相比4680系統可以提升13%。

產能方面,據其2021年半年報顯示,2021年上半年,寧德時代在建產能92.5Gwh。據了解,寧德時代此前已建設5大主要生產基地,其目前合計規劃自有產能近400GWh。

應該說,近3個月,寧德時代的市場份額雖有下跌,但短期內仍難以撼動其動力電池一哥的地位。

在產能緊缺的背景下,車企“死綁”寧德時代的故事將告一段落,取而代之的是選擇與越來越多有實力的二線廠商建立新的合作關系,而這也將讓國內動力電池市場的競爭格局變得更加的捉摸不定。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號