![]() 新能源

新能源

![]() 新能源

新能源

新能源車的火熱,讓鋰電池的原料——碳酸鋰成為“白色石油”。而在電池技術里,另一種技術路線“釩電”也在悄悄開花。

2月中旬,“200MW/800MWh大連液流電池儲能調峰電站”正式宣布完成主體工程建設。該電站是國內首個100MW級大型電化學儲能國家示范項目,也將成為全球規模最大的全釩液流電池儲能項目,預計將于今年6月完成并網調試。

全球規模最大電池儲能項目是什么概念?據光明網報道,這一電站儲能容量達400MWh,相當于能存放40萬度電。按照一個家庭月平均用電量200度來算,可以供應2000多個家庭使用一個月。作為調峰電站,這能緩解地方電網調峰壓力,及時補足用電需求。

儲能是新能源產業革命的核心。在“雙碳”的大背景下,煤電使用比例勢必要下降,但風電、太陽能電等新能源長期以來面臨不連續、不穩定和不可控的特點。因此,如何更好地儲存這些能源,成為使用綠電的關鍵。

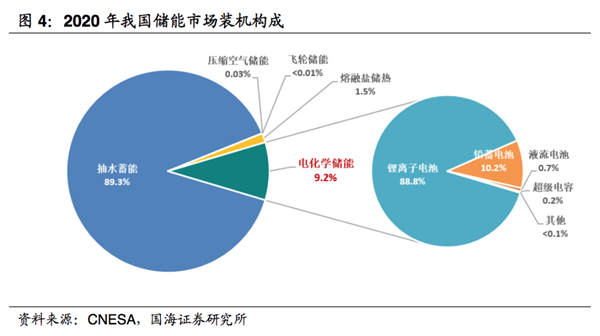

從儲能結構來看,我國當前還是以抽水蓄電為主——用電低谷時,通過電力將水從下水庫抽至上水庫,用電高峰再放水發電。2020年,我國抽水蓄電的比例達到近90%,第二位則是電化學儲能,包括鋰離子電池、鉛蓄電池、液流電池等技術。

不過,抽水蓄電對地理位置要求高,常建于水庫等地區,并不適用于所有場景。面對大型儲能場景(如電網并網)或消費端場景(如新能源車),電化學儲能技術能成為很好的補充。

電化學儲能技術近年來進展迅速。釩電作為其中的一個分支,有著環保無污染、壽命長、轉化效率高(可達65%-80%)、性能穩定、可高頻反復充電等特點,適合用于風光儲電,成為電網的“大型充電寶”。

如果說鋰電是現在儲能市場當之無愧的“王者”,那么釩電,就是大規模儲電場景中的一顆新星。

探索之路

用全釩液流電池技術建成國家級儲能調峰電站,背后是一家探索了十余年的公司——大連融科。

1977年,大連融科董事長張華民成為當年恢復高考后的第一屆學生。在山東大學化學系畢業后,他遠赴日本學習,相繼獲得九州大學工學碩士和博士學位,在功能材料領域研究超過10年。

張華民正式與新能源電池結緣,要追溯到2000年。這一年,張華民受邀回國參與開發北京奧運的電動車電池能源項目,相關技術也成功應用于2008年的奧運會和2010年的世博會。

在這期間,張華民也清晰看到了儲能技術在新能源革命中的機會。2008年,他與企業家劉延輝共同創立了大連融科,選擇了液流電池中的釩電這一方向。

這是一個重要的決定。大連融科的成立,正處于國內液流電池技術萌芽的當口。

全釩液流電池技術在1985年就被提出,歐美、日本等國家在商業化上走在前頭。到了2000年初,這些國家的釩電池系統已經初步應用在電站調峰、太陽能儲能、風能儲能等場景,接近商業化階段。

在國內,大連融科成為最早一批專注釩電的公司,技術研發可謂進展迅速。2008年成立時,大連融科就與大連化學物理研究所合作,成功研制輸出功率為10kW的電池模塊,并集成國內首臺輸出功率100KW、蓄電容量200KWh的全釩液流儲能電池系統,能量轉化效率達到75%。而當時,日本釩電池轉化效率約在80%左右。

不過,由于早期市場需求還沒有完全起來,全球液流電池產業經歷過低潮。2005年,液流電池巨頭日本住友電工就中止了液流電池的研發;2008年,曾經的釩電池龍頭——加拿大公司VRB Battery,也因為沒等到奧巴馬能源新政,業務和融資都難以為繼,到了破產邊緣。

這反倒成為國內彎道超車的機遇。2009年,VRB被剛剛成立3年的北京普能以215萬美元收購,后者一躍成為國內釩電池的排頭兵。

大連融科也在釩電的道路上逐步前進。除了繼續自研技術,公司延展到上游的電解質溶液、電極雙極板等電池核心材料,一體化的方案讓大功率電堆的應用成為可能,為大連融科接下多個大型工業用儲能項目做好鋪墊。

到了2014年,大連融科走向國際化,還參與制定了國內和國際層面的液流電池標準,這也為我國在釩電領域爭取到了話語權。

此后,隨著新能源需求加大,國內釩電池市場逐漸起勢,包括國網英大、上海電氣等等企業都在布局釩電池技術。盡管占比還不大,但已經是令人欣喜的趨勢。

電儲能技術的下一階段

在如今“雙碳”(碳中和、碳達峰)的背景下,光伏等負責發電的產業已經走到了世界的前列,隨后的儲能行業,成為下一個兵家必爭之地。

首先吹響商業化口號的是鋰電,新能源車帶動鋰電成本持續下降,讓鋰電大規模應用于儲能,成為目前的主流路線。

政策也在快速跟進。“十四五”儲能規劃表示,到2030年,計劃實現新型儲能全面市場化發展。預計到2025年,鋰電儲能新增裝機有望達到64.1GWh,未來5年復合增長率為87%。

但鋰電也并非十全十美。在上游,我國的鋰礦資源并不豐富,主要靠進口,雙碳帶來的巨大需求讓價格逐漸走高,去年開始,上游的鋰礦價格就暴漲至歷史高位。在大規模儲能場景中,鋰電池應用也出過不少事故,其安全性也有待考驗。

所以,這就需要其他新技術來補足不同的儲能場景。近期揭露面紗的“十四五”儲能規劃中有一個明顯信號——其中的唯一量化目標,是電化學儲能成本要下降30%。并且,不同于以往重點強調鋰電,政策指明了“發展多元化電儲能技術”。

這意味著電儲能技術的發展,已經迎來新的發展階段。

事實上,從去年到現在,國家已經推出200多個政策扶持儲能行業,大部分省市都已經出臺了細則,一大批“風光配儲”等項目也在跑步上馬。

市場需求爆發,明顯超乎政策預期。一個例子是,去年《征求意見稿》中提出了“十四五”末儲能裝機規模達到30GW以上,但到了近期正式出臺的十四五儲能規劃,這一目標并沒有出現。不少業內人士分析認為,這是實際裝機量增長遠超預期的體現,政策也不愿定太量化的目標以限制發展。

在鋰電已經擁有寧德時代這樣的巨頭后,釩電已經站在了歷史的當口。

我國在釩電上的確有不錯的幾張牌——原材料方面,我國的釩儲量位居全球第三,包括上游的電解液,釩電池的核心零部件都有成型方案;而在技術上,目前已有大連融科這樣大規模應用的案例。國內的攀鋼釩鈦、普能國際、河鋼股份等企業,其方案已經走向市場。

盡管釩電占比還極小,未來還需要看技術是否足夠穩定,其成本是核心問題——對比鋰電池2500-4500元/kwh的成本,釩電成本尚在4500-6000元左右,無論是生產還是運維成本都要再降一個等級,這需要從學界到產業的共同努力。

一個樂觀的信號是,儲能市場已經在朝著多元化趨勢發展。

2021年的一次電話會議中,大連融科董事長張華民就提及,從2021年4月開始,鋰電的儲能裝機占比已趨下降,市場增量轉向液流電池。國內液流電池儲能裝機容量從2020年的3兆瓦,增長到到2021年150兆瓦,已經占新增電化學儲能裝機容量的10%左右。

可以預想,隨著技術進步、成本下降,未來尤其是全釩液流電池的占比,將從目前10%逐漸提高到30%-40%的水平,釩電領域,或將誕生一個新巨頭。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號