![]() 新能源

新能源

![]() 新能源

新能源

電池企業、車企與產業管理部門三方各有苦衷也各有見解。

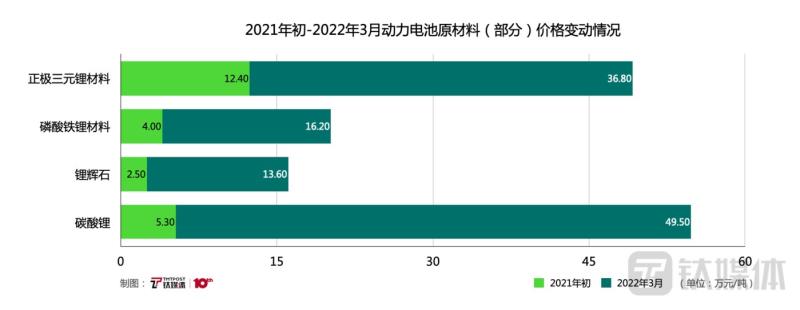

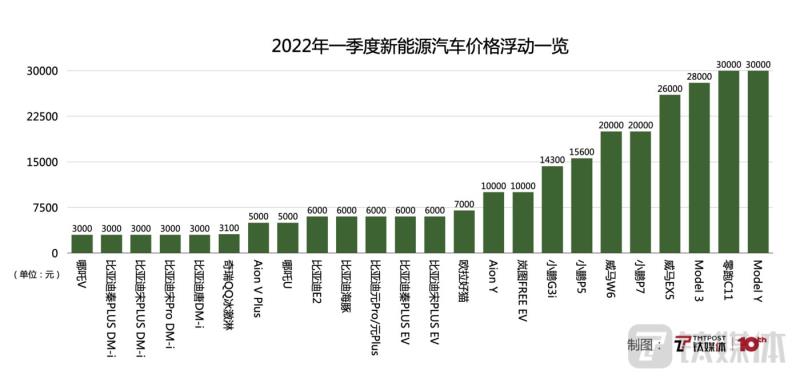

在剛剛過去的一季度中,新能源車企紛紛漲價令消費者叫苦不迭。在終端車型產品普漲3000元至30000元的背后,是電池原材料價格過去一年間的飛漲。根據中國汽車動力電池產業創新聯盟的數據,從2021年初到2022年三月,正極三元鋰材料均價從12.4萬元/噸上漲至36.8萬元/噸,漲幅高達196.8%;漲幅更為離譜的磷酸鐵鋰材料均價由4萬元/噸飆升至16.2萬元/噸,漲幅為305%。在整個產業鏈中,上游原材料的漲價更令人瞠目,鋰輝石漲幅達到了444%,均價從2.5萬元/噸漲至13.6萬元/噸,這直接導致電池級別的碳酸鋰均價從5.3萬元/噸上漲至49.5萬元/噸,833.9%的漲幅令一眾車企被迫漲價。

動力電池漲價看似一個再簡單不過的供需關系的結果。中國汽車工業協會的數據顯示,2021年中國新能源汽車354.5萬臺的產量比2020年同期的136.7萬輛增長159.5%,今年前兩個月82萬輛的新能源汽車產量是去年同期的2.59倍,超過了2020年前四月的產量總和。如此快速的產量增長,導致產業鏈上游的供應方難以快速調整開采計劃以擴大規模,當供不應求的狀況出現時資源價格上漲便不足為奇了。

由于原材料價格飆升而導致的動力電池漲價問題究竟何時能夠解決?電池企業、車企與產業管理部門三方各有苦衷也各有見解。

電池企業:我們的日子也很難過

看似由于動力電池原材料價格上漲而成功完成漲價的電池企業很有一種有苦說不出的感覺,孚能高級副總裁兼董事會秘書張峰便在接受鈦媒體采訪時直言:“最近電池企業的日子很難過。”

的確,2021年初孚能的股價曾一度上漲至超過50元,但隨著原材料價格的居高不下,如今的股價只有去年一月的一半不到,孚能的日子的確不能算是好過。張峰認為盡管鈷的價格并沒有上漲,但是鋰礦石在國內市場的瘋狂漲價讓電池企業們叫苦不迭。盡管海外市場的鋰礦石價格與國內相比有比較大的折讓,但是新冠疫情導致的物流短板使其無法緩解國內市場的原材料緊缺。即便海外礦企也在努力擴產,但無論是鹵水鋰礦還是巖石鋰礦的開發時間基本都在三年以上,尤其在澳大利亞開發鋰礦在五年之內是一個無法完成的任務,海外擴產這碗遠水解不了國內需求的近渴。張峰認為原材料供需不平衡的問題要到2021年底或2022年下半年才會有所改善,盡管如此,他樂觀地認為如果鋰礦石的價格依舊維持當下的價格區間,一定會有上游企業被激發進行技術革新,從而解決提煉速度的難題,或許“明年才會是一個樂觀的時間點”。

相較一年來股價下跌的孚能,從去年初開始股價穩步上升至年底到達152.90元高峰的億緯鋰能對這一問題的解決時間顯得更加樂觀一些。盡管最新的股價也已經跌到了80元出頭,但是億緯鋰能董事長劉金成卻相信在未來的兩三個月里將會看到拐點的出現。這一判斷來自于億緯鋰能在過去一年中在鋰、鎳、鈷等原材料領域內與行業領先者結成了伙伴,還成立了相關的合資公司,以保證對于重大客戶的供應。但是即便如此,這些新的合資公司也只能保證億緯鋰能五成以下的供應量不出現問題,“供應鏈的供應量與供應穩定、價格穩定成了制約行業發展的瓶頸”,劉金成在談及這個問題時同樣表示苦供應鏈久矣。

與去年股價最高點相比同樣遭到腰斬的國軒高科沒有辦法做到像億緯鋰能那般樂觀,董事長李縝認為中國鋰短缺的問題要到2025年才會終結。據李縝介紹,2021年,中國進口和生產的鋰資源大約33萬噸,共消費了30萬噸,預計到2025年中國的碳酸鋰總需求量達60萬噸。對于供需之間的缺口問題,李縝相信隨著宜春鋰云母工程進一步成長、青海鹵水提鋰技術的提升、四川鋰輝石資源的開采,以及電池回收技術的進步,進口鋰資源的需求量將會大幅度減少,單是宜春在2025年便要形成年產50萬噸的鋰開發,這將滿足中國新能源汽車產業對于鋰資源的需求。但是這個時間點很難提前,所以未來兩年中國動力電池企業依舊要做好過一段苦日子的準備。

車企:炒家橫行,有關部門該管管了

最近剛剛由于電池與芯片漲價而被迫漲價的理想汽車董事長李想對于電池原材料漲價能夠理解,“碳酸鋰我們自己的儲備在全球占比與我們使用的占比差了數倍”,這個挑戰是無法回避的,但是李想不能接受的是碳酸鋰的價格漲到如此之貴,“不應該那么貴,是暴利。”

在李想看來,如果按照當下的漲價趨勢繼續發展下去,碳酸鋰將形成一個期貨市場。“這個市場里有100個人,但是只有一個人生產,一個人購買,另外98個都是金融炒家。”這在李想看來是關乎能源戰略安全性的大問題,必須得到重視。

同樣身處新勢力第一陣營的小鵬汽車最近由于電池供應出現了部分用戶的交付被迫延期,不得不采取根據供應鏈的確定產能去進行銷售的模式,直接影響了過去一段時間內的交付數據。何小鵬表示由于原材料短缺造成的動力電池漲價幅度已經超出了自己的預期,迫使自己不得不思考如何緩沖或者平衡來自供應鏈體系的壓力。在他看來,鋰礦的全球儲量是一個很大的數字,不存在材料供不應求的問題,只是在過去這段時間里沒有去開采,產能也沒有被放大而已。在解決這一問題的時間節點上,何小鵬與張峰的觀點比較接近,不那么樂觀,這個問題在今年無法得到解決;不那么悲觀,到了明年二三月便會得到緩解。

相比對于上游漲價承受能力更強的造車新勢力,傳統車企們對于這個問題更加敏感,也更希望能從宏觀層面解決問題。

長安汽車董事長朱華榮對于大宗原材料漲價問題有著切膚之痛,強烈呼吁國家要加強統一規劃指導。在2021年賣出了76466臺新能源汽車的長安汽車,由于其中99.89%的銷量由指導價在5.38萬元至7.48萬元的長安奔奔貢獻,對于上游漲價有著極為直接的反應。在2021年底漲價之后,長安汽車的新能源車型銷量從2021年12月新能源廠商銷量排行榜的第12名直接跌出2022年1月該榜單的15名開外。這令朱華榮不得不建議國家對于鋰、鈷、鎳等動力電池原材料加強海外資源布局,同時引導國內企業和產業鏈形成對核心資源的開采和提純能力,還要持續完善動力電池回收利用管理體系,以緩解進而解決成本高企的問題。

在那張令朱華榮苦惱的2022年1月新能源廠商銷量排行榜上以銷量同比增長117.9%的成績排在第六位的廣汽埃安面對動力電池漲價同樣無法笑出來,古惠南不止一次呼吁希望主管部門能夠出臺相關政策,調控電動車上游原材料資源價格的管控,防止上游資源被過分的壟斷。此外,古惠南還建議在動力電池和儲能電池的平衡方面能夠優先保障動力電池的供給,畢竟銷量是眼前事,儲能的規劃就顯得可以緩緩行之了。

即便是造車與造電池兩手都很硬的比亞迪同樣苦惱于原材料價格的暴漲,畢竟利潤率受到了極大影響。王傳福在接受采訪時表示“原材料價格暴漲是行業需要克服的挑戰”,這一觀點與新能源車企的掌門人們不謀而合。在解決這一問題的思路上,王傳福也與產業內多數建言者極為接近,他認為只有全面梳理碳酸鋰資源布局和產能,增加國內開采量和國外進口量,才能維護市場供需,穩定價格預期。王傳福并不只是說說而已,比亞迪已經與智利簽署了鋰礦開采合同,拿下了8萬噸鋰產量配額、7年的勘探權與20年的生產權,準備從源頭上穩定磷酸鐵鋰刀片電池所需的原材料。

與比亞迪一樣在供應鏈中游布局鋰電池生產的還有特斯拉,馬斯克已經與澳大利亞鋰礦商LiontownResources以及Core Lithium分別簽下了5年70萬噸和11萬噸鋰輝石精礦的供應合同,這兩家公司在未來幾年前將成為特斯拉最大的鋰輝石供應商。或許是不滿足于被上游原材料漲價所困擾,最近剛剛斥資30億美元成為Twitter最大股東的馬斯克從去年開始與松下合作在美國加州生產4680圓柱形電池,截至2022年1月19日,特斯拉4680電池已經完成了超過百萬顆電芯的生產。在中國,特斯拉也在2021年11月與贛鋒鋰業簽訂合同,約定在未來三年內由后者向特斯拉供應電池級氫氧化鋰產品,這也使得何小鵬產生了“大量動力電池被供應給了海外市場,就顯得國內市場上的供給更加緊缺”的抱怨。

有關部門:必須打擊囤積居奇

“對于囤積居奇發不義之財的必須要打擊。”說出這句話的是曾任工信部部長、現任全國政協經濟委員會副主任的苗圩。在他看來,國際大宗原材料價格上漲的趨勢無法阻擋,在這樣的現實面前,造車新勢力對于價格浮動的承受能力相對較強,而那些從傳統燃油車向新能源汽車轉型的企業由于正處于從價值鏈的低端走向中高端的過程中使其對原材料漲價的承受能力較弱,必然會面對巨大的成本壓力。

前科技部部長、現中國科協主席萬鋼直言:“電池材料價格的快速增長,尤其是去年下半年以來已經背離了供需需求的增長,產生了一種非正常的增長。”新能源汽車行業想要提升電池供應材料的供給水平也要依靠發展與管理,需要圍繞資源開采與提煉、電池技術研發創新、回收利用系統建設等方向來推動科技創新。萬鋼建議要在低鎳、低鋰、低鈷或者無鈷電池的研發方向上發力,以解決被上游卡脖子的風險。同時,對于鋰及其他動力電池原材料交易市場必須加強管理,萬鋼強調要在國際物流渠道與貿易流程化方面加強國際合作,以保障全球動力電池材料的供應。

其他相關部門領導對于電池原材料價格上漲也明確表態需要高度關注,工信部副部長辛國斌強調一定要“推動關鍵原材料價格回歸理性”。如果原材料價格不能回歸理性,將對中國新能源汽車產業帶來極大影響。中國汽車工業協會副秘書長陳士華表示必須開展保供穩價工作,“該擠擠水分了!總不能逼著動力電池和新能源汽車生產企業限產、停產給你看吧,那時沒有贏家。”

那么在管理部門與專家眼中,這一次漲價潮要何時才能停歇呢?

中國科學院院士歐陽明高預計兩三年后將恢復完全的供需平衡,甚至到了2025年還將出現電池產能過剩的局面。陽光之下沒有新鮮事,歐陽明高眼中的這一輪動力電池原材料價格上漲與2016年鋰資源價格上漲的原因并無二致,彼時中國新能源汽車從孕育期進入成長期而出現的原材料需求猛增同樣導致了鋰價格大幅度上漲,今天的中國新能源汽車產業從成長期進入快速增長期必然也會出現需求與預期快速增長,從而導致原材料價格上漲。

專家們認為,全球鋰資源的可采儲量在2005年到2010年之間提升了400%,如今探明的可采儲量達到了2200萬噸,如果以NCM811電池來計算,可以生產227TWh的動力電池,即便每輛車都搭載100千瓦時的電池,仍可滿足22.7億輛電動汽車的生產需求。與此同時,當市場需求逐漸增大,鋰資源會出現新的勘測量與可采儲量,資源上一定可以滿足新能源汽車產業的發展需求。此外,新能源汽車產業對于鋰資源并不是一次性使用,專家預計2030年之后動力電池的回收再利用將形成規模產業,預計2025年將有1.25億千瓦時的回收量,也將極大緩解上游原材料開采不及時帶來的壓力。屆時,恐慌性庫存儲備帶來的需求將回歸正常,但是歐陽明高也建議要在當下采取有力措施打擊囤積居奇,以抑制原材料價格在短期內出現大幅波動。正如中國電動汽車百人會理事長陳清泰所言:“我們必須超常規重視電動化、網絡化、智能化這三條供應鏈的建設,目標是做到在開放條件下的自主可控。”

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號