![]() 新能源

新能源

![]() 新能源

新能源

與鋰電銅箔相似,電池鋁箔是鋰電池正極材料集流體的關(guān)鍵材料,主要作用是將電池活性物質(zhì)產(chǎn)生的電流匯集起來,輸出電流。為得到更好性能的鋰電池,要求導(dǎo)電集流體應(yīng)與活性物質(zhì)充分接觸,且內(nèi)阻盡可能小。鋁箔由于導(dǎo)電性好、質(zhì)地軟、制造技術(shù)成熟、成本優(yōu)勢突出等特點,成為鋰離子電池正極集流體的首選。目前運用于電芯生產(chǎn)的鋰電池正極集流體鋁箔厚度在9-20μm,高導(dǎo)電率、高強度、高柔韌性和薄型化是未來集流體的發(fā)展趨勢。

2021年以來,新能源汽車市場持續(xù)火熱,銷量持續(xù)快速增長,中汽協(xié)數(shù)據(jù)顯示,2021年全年新能源汽車產(chǎn)量354.5萬輛,同比增長173.7%。下游市場持續(xù)走高,帶動了鋰電池需求上漲。根據(jù)高工產(chǎn)研鋰電研究所(GGII)數(shù)據(jù),2021年中國動力電池市場出貨量達226GWh,相比2020年增長182.5 %,主要原因為:1)2021年國內(nèi)經(jīng)濟逐步恢復(fù),新能源汽車行業(yè)蓬勃發(fā)展,景氣度提升,國內(nèi)新能源汽車市場產(chǎn)量超350萬輛,同比增幅達160%,帶動國內(nèi)動力電池出貨量增速超180%;2)2021年歐洲新能源汽車市場持續(xù)高增長,年銷量達227萬輛,帶動國內(nèi)部分頭部電池企業(yè)出口規(guī)模提升。動力電池需求的增長,使得電池鋁箔需求亦出現(xiàn)上漲。

2020-2021年新能源汽車季度銷量(萬輛)

數(shù)據(jù)來源:中汽協(xié),2022年4月

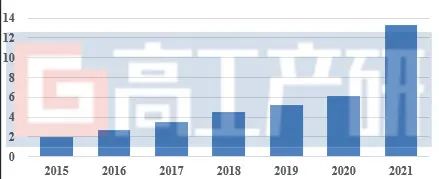

根據(jù)GGII調(diào)研數(shù)據(jù),2020年國內(nèi)電池鋁箔出貨量為6.1萬噸,2021年中國電池鋁箔出貨量已經(jīng)超過13萬噸,較2020年增長超過一倍。受益于鋰電新能源行業(yè)巨大的市場發(fā)展前景,未來電池鋁箔需求有望持續(xù)上漲。此外,由于鈉離子電池正負極集流體均為鋁箔,未來若鈉離子電池市場興起,將給電池鋁箔行業(yè)帶來又一增長動力。

當(dāng)前鋁箔主要采用壓延法制備,主要產(chǎn)品類別包括包裝鋁箔、空調(diào)鋁箔、電子鋁箔、電池鋁箔等,當(dāng)前中國電池鋁箔產(chǎn)能20萬噸左右。盡管從全年來看產(chǎn)能利用率不高,但是由于市場需求逐季增長,下半年電池鋁箔產(chǎn)能略顯緊張,考慮行業(yè)未來發(fā)展高增長態(tài)勢,行業(yè)產(chǎn)能仍然存在擴張需求。

2015-2021年中國電池鋁箔出貨量(萬噸)

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2022年4月

電池鋁箔價格受到多方面因素的影響,1)原材料鋁價波動因素;2)技術(shù)附加值(加工費),9/10μm電池鋁箔技術(shù)含量高,單噸鋁箔使用面積更大,價格更高;3)不同企業(yè)的產(chǎn)品成本管控能力及技術(shù)品質(zhì)存在差異,價格亦有所不同。2021年受鋁材價格上漲影響,電池鋁箔價格亦有一定上浮,以12μm鋁箔為例,2021年初價格為2.6-3萬元/噸,2021年底已經(jīng)超過4萬元/噸,目前平均售價基本穩(wěn)定在4萬元。值得一提的是,行業(yè)電池鋁箔加工費并未上漲,主要是鋁箔下游應(yīng)用市場廣泛,其他領(lǐng)域需求并沒有出現(xiàn)明顯的上漲,電池鋁箔需求占比并不大,使得加工費上漲困難。

從行業(yè)競爭格局來看,電池鋁箔市場集中度較高,行業(yè)代表企業(yè)包括鼎勝新材、興恒鋁業(yè)、華北鋁業(yè)、南南鋁業(yè)、南山鋁業(yè)、永杰鋁業(yè)等。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號