![]() 新能源

新能源

![]() 新能源

新能源

誰都有機會彎道超車。

看上去與造車沒關系的騰訊,最近投了一家廣東的電池廠商。華為,號稱不造車,但是也盯上了一家北京電池廠商——衛藍新能源。

當然,新能源主機廠肯定不會缺席。比如,一向以摳門著稱的理想汽車,把從牙縫里省出來的4個億,砸向了一家電池廠商——欣旺達。

科技公司和新能源主機廠同時殺入動力電池賽道,是因為行業需求在爆發式增長。

根據GGII預測,2025年全球動力電池出貨量將達到1550GWh,如果將儲能計算在內,2025年全球動力電池及儲能出貨量合計將達1966GWh,這一數字相當于2021年全年動力電池裝機量的6.6倍。

巨大的市場空間與增長潛力刺激著所有的電池公司奔跑了起來。寧德時代正在瘋狂擴產,而二線電池廠商,他們試圖在資本、原材料、產能、人才等方面,跑贏對手、彎道超車。

動力電池賽道的“廝殺”又攀上了一個新的臺階。

打響動力電池排位戰

這場與電池有關的競速賽背后,站著兩撥勢力。

一波是奔著單純的財務投資去的,以互聯網大廠、投資機構為主。

長期關注新能源汽車市場的投資人張凱告訴深途:“電池是整個新能源車產業鏈技術含量最高、價值量最大的板塊之一,并且外延還有儲能等同樣廣闊的市場,所以從行業板塊來說,是很好的板塊。”

當財大氣粗的互聯網大廠遇到能賺錢的、有想象力的標的,沒道理不擦出火花。

“大家都是希望投出下一個寧德時代。”奧緯咨詢董事合伙人張君毅指出:“寧德時代能夠做到像茅臺一樣的市值,給了所有投資機構極大的投資熱情。”

另一波勢力,則是主機廠。對于他們來說,電池是心臟、是命脈,與電池廠捆綁不是為了賺錢,是出于戰略對抗。

制霸電動車市場的是寧德時代。

“但店大了就會欺客,尤其是在電池行業。”一位業內人士指出。尤其是近兩年,電池供應緊張的“矛盾”變得格外突出。新能源汽車迎來井噴期,動力電池存在著巨大的缺口,寧德時代一家也喂不飽所有的車企。

真正擊穿車企心臟的是最近瘋狂暴漲的上游原材料。每噸的電池級碳酸鋰價格在一年內增長10倍,此外鎳、鈷、銅等電池原材料也有明顯上漲。這直接導致了一個結果,電池成本飆升。理想汽車CEO李想甚至通過社交媒體吐槽:“二季度電池成本上漲的幅度非常離譜。”

一位業內人士指出:“按照常理,電池廠商應該和主機廠共同應對這樣的難題,共同分擔原材料漲價的成本。但是有些頭部公司拒絕分擔,這讓主機廠的日子變得更加困難。”

于是,越來越多的主機廠被爆出開始扶持二供、三供的電池供應商。“二線電池廠商在這個時候終于有機會能夠拿到訂單了,盡管產能和電池生產水平比不上頭部,但是主機廠還是愿意耐心扶持培養的。”張君毅指出。

比如,上汽集團與青山實業簽署合作投資協議,并建設年產20GWh的動力電池電芯及系統項目。這也是上汽集團繼2017年與寧德時代成立合資公司后,首次與第三方公司成立電池合資廠。

曾長期專注于3C消費類電池供應的欣旺達最近增資24.3億元,而領投方出現了理想、小鵬的關聯公司,蔚來關聯公司也在投資方之列。

蔚來與比亞迪,最近也眉來眼去。前段時間,社交媒體上流傳出蔚來CEO李斌陪同比亞迪董事長王傳福參觀蔚來合肥工廠的照片。

有媒體報道稱,蔚來和小米汽車已經與比亞迪旗下弗迪電池簽署了定點協議。對于蔚來、小米來說,和比亞迪合作,意味著自己的競爭對手提供自己最核心的零部件。

“如果我有的選擇,我肯定不會用另一家車企制造的電池,相當于把自己的生命線掌握在了別人手中,但當敵人們都聯合在了一起,足以說明情況的嚴峻。”一位業內人士分析道。

突圍?沒那么容易

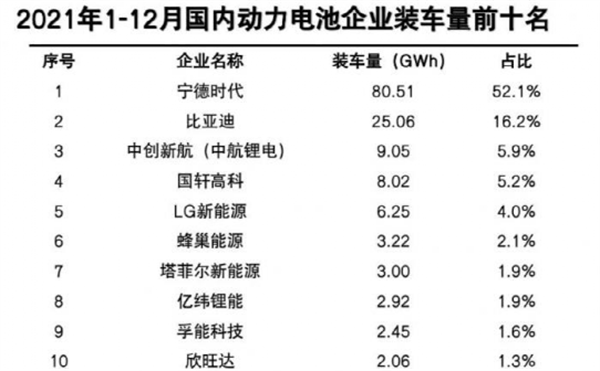

被主機廠選中的二供、三供們,大多是裝機量在國內排名前十的動力電池企業。

盡管排名前十,但它們市場份額極少。比如,中創新航雖位列第三,但國內的市占率不到6%。有些公司只能從事一些冷門車型的動力電池系統研發,常年拿不到中高端主機廠的訂單,比如欣旺達。

它們和寧德時代實力懸殊。但電池短缺、原材料漲價,反倒給了二線電池廠商一次彎道超車的機會。

CIC灼識咨詢合伙人馮彥嬌告訴深途:“車企在選擇供應商時,首要前提是質量和安全,但也會考慮性價比。例如小鵬汽車因價格因素將供應商從寧德時代替換為中航鋰電。”

而一位內部人士透露:“各個主機廠選擇欣旺達,其實也是看中了欣旺達的老板誠實守信。”

來源 / 中國汽車動力電池產業創新聯盟

“但光有車企的訂單和市場是不夠的,最關鍵的前提是得有產能。”張君毅認為。張凱也贊同這個觀點,接下來,動力電池比拼的關鍵還是產能。

寧德時代目前有15大生產基地,其中包括了10家寧德時代自建基地,以及5家與車企合資的基地。這15大生產基地24小時無休加班加點生產電池,2021年前三季度寧德時代的有效產能達到了106GWh。

為了能追趕上寧德時代,拿到訂單的電池廠商,展開了瘋狂的產能大戰。

比如,中創新航在去年年底提高了產能計劃,計劃2025年動力電池目標產能至500GWh,2030年預計產能達1TWh。為了達到這一目標,在今年年初,這家電池公司與廣州市花都區人民政府、江門市人民政府簽署投資合作協議,這兩地分別規劃了50GWh的產能。

3月17日晚間,蔚小理三家都參與投資的欣旺達發布公告稱,計劃投入80億元,建設20GWh動力電池及儲能電池生產基地。就在半個月前,欣旺達還曾公布過另外一筆擴產計劃,通過子公司在珠海市投資建設30GWh動力電池生產基地,計劃投資120億元。

還有企業跑去國外建廠。比如,遠景動力計劃在美國建電池廠,選址是在美國肯塔基州,規劃產能30GWh,能滿足50萬輛50—60度容量的電動車的需求。

不過,產能不是說來就來的,一方面得有錢。于是,你能看到最近不斷地有動力電池公司謀求上市的消息傳出。

去年11月,中航鋰電更名為中創新航,完成股份制改造。今年一季度,中創新航提交了招股書,IPO規模為15億美元(約94.8億元人民幣),超過了4年前寧德時代54.62億元的IPO規模。蜂巢能源也正在推動IPO進程。

產能擴張的另一個關鍵是人才。主機廠們與電池廠商的聯盟,其實是需要這些二線的電池廠商生產出高性能的電池。但二線的電池廠商無論是在制造能力還是一致性水平都與一線電池廠商存在差距。

彌補差距的最好辦法就是招攬優秀的人才。“從科研院出來的研究員懂技術,但是沒有工程化的經驗,而有工程化經驗的人才大多來自頭部電池公司,比如寧德時代、比亞迪……有些只有做過才懂得其中的訣竅。”張君毅指出。

在2022年的電池行業中,想要挖墻腳并不是一件容易的事。

面對來自四面八方的挑戰,作為守擂方的寧德時代早就展開了“反圍剿”。為了攔截人才,寧德時代制定了嚴苛的競業協議。

2018年-2019年期間,9名前員工先后加入了寧德時代競爭對手蜂巢能源的兩家關聯公司——保定億新和無錫天宏。最終,這9名員工被寧德時代告上了法庭,每人被判賠償高達100萬元的的競業違約金。

也有媒體報道,不少員工透露,寧德時代的競業協議高達30多頁,幾乎包括所有電池產業上下游公司。一旦離職,選擇只有兩個——“要么去寧德時代的合資公司,要么轉行”。

新技術,是未來嗎?

當前,鋰電池是主流的動力電池。

它從實驗室走向商業化的時間點是1991年。但31年后的今年,鋰離子電池技術依舊沒有出現革命性的突破。

特斯拉聯合創始人馬克·塔彭寧(Marc Tarpenning)就曾指出,現在的鋰電池技術進入了一個相對停滯期:“我們在2003年創辦特斯拉時,電池已經足夠好了。但是已經過去19年了,我們仍然沒有在電池容量上達成質的飛躍,每年增長速度也就是7%-8%。”

為了解決鋰電池的種種問題,市面上冒出了種種新興的電池技術。這些主攻新興電池技術的電池公司,也同樣獲得了資本的青睞。

比如,衛藍新能源,主攻混合固態電池與全固態電池,背后的投資方站著小米、華為、IDG資本、蔚來。華為旗下投資公司參股鈉離子電池研發商中科海鈉,成為后者第三大股東。中科海鈉主要專注鈉離子電池開發。

投資人試圖在這些新興的電池廠商中,押中動力電池行業的明天和未來。“畢竟,電池行業有一個特點,每一次電池技術的更新迭代會誕生偉大的公司。”張君毅分析道。

但無論是固態電池、還是鈉離子電池,技術都處于早期研發期,指望他們短期內大規模量產裝車不太現實。張凱認為:“目前電池的新興技術路線很多,但是并不是每一家都能跑出來。電池的技術路線差距還比較大。”

他預判,純固態電池,尤其是硫化物路線實際落地量產周期比較長,鈉電池的落地量產會比較快,但是鈉電池更適合做鉛酸電池替代,作為動力電池其實不太合適。

“在2025年左右會是常規動力電池最高峰時候,之后市場會進一步細分,高能量密度的固態電池也會開始逐步出站在高端市場,另外如低溫性能比較強的全氣候電池和快充電池等都會有對應的細分市場需求。”張凱認為。

但在具有革命性的電池技術到來前,這場動力電池市場之爭尚未成定局。

肉眼可見的是,被扶持起來的動力電池廠商,確實已經跑了起來。比如,2018年,中創新航在前十名中排在第九,但在2021的最新排名里,中創新航已經排名第三。

“大家可能都有機會獲希望成為頭部電池廠商。”張君毅總結道:“但如果想要彎道超車成功,這要求電池廠商在技術、資金、客戶、供應鏈,成本控制能力以及風險抵抗能力等方方面面,不能有短板,但長板必須突出。”

馮彥嬌舉了一個例子,以供應鏈為例,原材料是鋰離子動力電池的主要成本,目前頭部廠商受益于規模效應,利潤率較高。如果想要彎道超車,二線電池廠商需要通過加強核心材料布局以實現成本優勢和規模效應。

不過,大家有機會成為一線電池公司,但是有可能超越寧德時代嗎?不少業內人士都給出了否定的答案。“這是一個贏家通吃的行業,要完全顛覆,還需要技術的突破和十幾年的時間。”張君毅表示。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號