![]() 新能源

新能源

![]() 新能源

新能源

隨著國內企業投入的增加、技術的提升,未來三五年,國產主軸軸承有望與國外品牌并駕齊趨,并在不遠的將來實現更大范圍的國產化替代。

主軸軸承作為風電機組的核心零部件,載荷復雜多變,可靠性及精度要求高,設計壽命需達到25年以上。由于技術難度大,國外品牌憑借技術和經驗積累,長期占據國內大部分市場份額。近年來,隨著國內企業在科研、技術、工藝等方面的提升,加上疫情影響和成本壓力,國產風電主軸軸承有望在三五年內與國外品牌并駕齊趨,并在不遠的將來實現更大范圍的國產化替代。

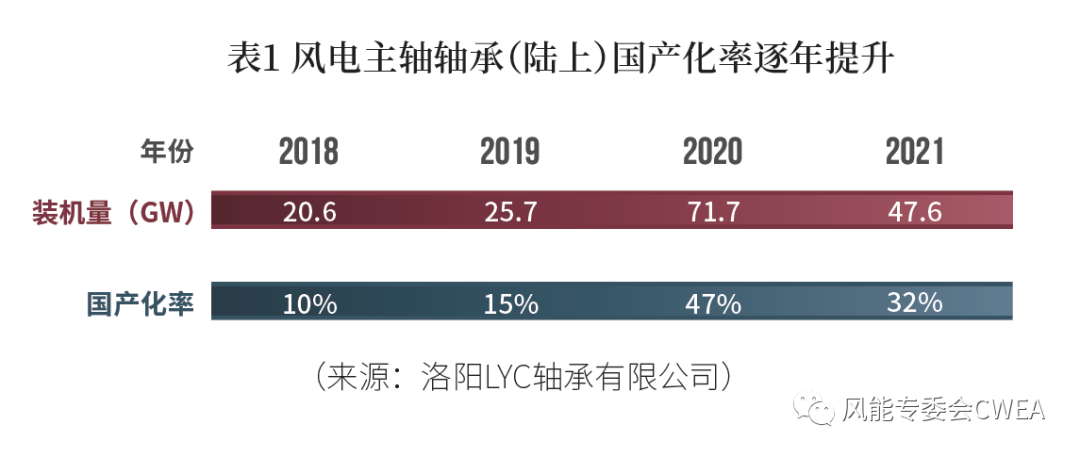

主軸軸承國產化率逐年提高

我國風電裝機規模多年呈持續上升趨勢,因此,對主軸軸承需求量迅速增加。由于風電主軸軸承對壽命及可靠性要求很高,長期以來,舍弗勒、SKF、NTN三家國外企業占據國內市場的絕大部分份額,而海上風電機組所用的主軸軸承幾乎為國外品牌壟斷。

“近三年,受國產化替代影響,國外品牌市場份額(陸上風電)逐步降至65%左右。國內主軸軸承從設計到生產制造,和國外產品的差距在縮小。以洛軸為代表的國內主要軸承制造企業,主流機型所用的3~6.25MW主軸軸承已大批量裝機使用,10MW以下的海上風電機組主軸軸承也進入研發、樣機試用階段。預計2022年,主軸軸承(陸上)國產化率可提高到40%。隨著主機招標價格大幅走低,整機商對軸承等各零部件的成本關注度都在提升,主軸軸承國產化已是大勢所趨。國內主軸軸承在保證產品質量的前提下價格優勢更為明顯,未來三年,國產主軸軸承市場占比超過進口軸承已成必然。”洛陽LYC軸承有限公司(下稱“洛軸”)總經理于海波向《風能》表示。

大兆瓦主軸軸承研制難度增加

主軸軸承是風電機組中單價最貴、技術壁壘較高的軸承。風電機組朝著大型化方向迅猛發展,給技術含量較高的主軸軸承國產化帶來了不少的挑戰。看似只是尺寸的放大,難度卻呈幾何級增加。大尺寸意味著更高的載荷,加上轉速高、運行時間長,這些都要求必須對設計、材料、冷熱處理工藝、檢測、試驗等進行全面升級,也對生產設備和檢測設備提出更為苛刻的要求。

常見的主軸軸承有三種:調心滾子軸承(SRB)、圓錐滾子軸承(TRB)、三排圓柱滾子軸承(CRB)。調心滾子軸承多用于雙饋、5MW以下機型,其優點在于抗撓動性比較強。直驅和半直驅機型多采用圓錐滾子軸承和三排圓柱滾子軸承,適用于更大單機容量的機組。目前,圓錐滾子軸承是國內企業研發的重點。

設計是研制主軸軸承的關鍵環節。除風力載荷外,主軸軸承還要承受主軸、葉輪的重力載荷,工況復雜。在設計時,要求軸承具備良好的抗沖擊性能、靈活的調心性能、優異的滾道抗疲勞性能。據上海電氣風電集團股份有限公司軸承策略采購王怡介紹,一些能力較強的整機商會聘請專家設計,將設計圖紙交給軸承廠生產。如果沒有這方面專業能力的話,則需要供應商具備相應的設計能力或委托第三方進行設計。

材料的難點主要在于抗疲勞壽命,這與原材料中非金屬夾雜物的類型、大小、分布有關。其中,脆性夾雜物以及大顆粒夾雜物對壽命的影響最大。因此,如何進一步提高軸承鋼的潔凈度,減小鋼中夾雜物的含量與尺寸,提高碳化物的均勻性成為重點所在。此外,主軸軸承的硬度、強度、心部韌性與選材關系密切。為提高零件硬度、保證心表硬度一致,要求材料具有良好的淬透性、淬硬性及工藝適應性。目前,大兆瓦風電主軸軸承多采用滲碳鋼、高淬透性鋼和中碳合金鋼。

業內專家表示,在軸承鋼材料方面,國外品牌近些年培養了國內供應商,其工藝水平、冶煉水平進步很大,材料的純度和化學成分能和國外企業媲美,但仍有差距。“外企主軸軸承的原材料也購自國內供應商,供應商按照客戶的棒材放料鍛造,軸承用鋼都標著號牌,其金屬含量的配比乃是他們的核心機密之一。”一位業內人士向《風能》透露。

就工藝而言,國內企業在研制、生產5MW以下風電主軸軸承上基本不存在難點。不過,更大兆瓦的主軸軸承工藝制造難度增加很多,如冷加工尺寸精度、熱處理變形、滾動體修形、滾道凸度、材料內部組織控制,更優的表面處理技術,包括如何解決邊界摩擦以及外界污染物介入后的潤滑問題等。此外,加工更大尺寸的軸承需要更大更精密的加工、檢測設備,而設備本身價格昂貴。

國產主軸軸承技術的進步也得到了外企的肯定。舍弗勒在給《風能》的采訪回復中表示,隨著調心滾子軸承應用經驗的累積,針對客戶的項目,國產軸承已經可以與進口品牌同時提供方案。并且隨著軸承鋼材料的工藝水平、冶煉水平的提高,感應淬火熱處理的應用推廣,以及生產上投資力度加大,國產品牌開發速度很快,為后續的項目開發儲備了經驗和產能。

與外資品牌的差距在哪里

舍弗勒、鐵姆肯、SKF、NSK等外資軸承品牌的發展歷程要遠長于國內企業,有些甚至有上百年的歷史,擁有雄厚的技術底蘊和豐富的經驗。反觀國內企業,從2006年國家出臺“風電設備國產化率70%以上”政策后才開始攻克風電軸承,主軸軸承的研發僅有十多年時間。

幾家國內大型軸承廠相關負責人表示,對于大兆瓦主軸軸承,從研發角度來講不存在“瓶頸”,欠缺的主要是經驗的積累。這一點,《風能》曾經在對某國外品牌軸承企業采訪時同樣聽到過類似的表述:“少量生產沒問題,但是批量化后質量不夠穩定,產品合格率有待提高。”

舍弗勒在采訪回復中也中肯地指出,國產主軸軸承缺乏研發和應用校核能力,多數需要委托外部團隊處理,不利于風險管控。實際應用經驗和理論基礎仍有上升空間,這一點依然是進口品牌主軸軸承的優勢。

據瓦房店軸承集團有限責任公司(下稱“瓦軸”)風電主軸軸承研究所所長蒼施良介紹,國內外的差距包括:一是計算方面,國外軸承供應商起步早,校核機型多,理論分析經驗與實際裝配經驗相對豐富;二是軸承承載能力,國外主軸軸承的承載能力普遍高于國內主軸軸承,這取決于各家的設計理念;三是在生產設備上,國外廠家比國內更先進,生產線的自動化程度更高,高精度數控車床、雙端面磨床、機械手、機器人等設備俱全,國內軸承生產廠家的高精尖設備覆蓋率低一些。

在設備方面,缺少大兆瓦軸承的試驗臺架也是一項短板。“試驗臺架主要是模擬工況,通過加速疲勞,監測溫升、油脂清潔度、加載受力等情況,最后拆解檢驗軸承磨損狀況,驗證其是否與設計目標相同。目前國內做不了大兆瓦軸承的臺架試驗,樣品通常需要運到西門子歌美颯、GE、維斯塔斯等國外的實驗機上驗證,且價格不菲,單次試驗就要兩三百萬元,這還不包括運費。”成都天馬鐵路軸承有限公司(下稱“成都天馬”)營銷總監范佳橋告訴《風能》。

據了解,成都天馬于2021年8月下線的8MW海上風電主軸軸承樣品,已發送至西門子歌美颯在丹麥的試驗臺架進行測試,預計將于今年7月完成測試。

目前,國內領先的軸承制造商加大了軟硬件的投入。洛軸成立的航空精密軸承國家重點實驗室,是我國軸承行業內唯一的國家級企業重點實驗室,購置了一批世界領先的分析軟件和檢測試驗設備,在投主軸軸承試驗設備外徑可達4米。同時,洛軸高標主軸承生產線將于今年6月底前具備投產條件,洛軸新能源裝備軸承智能化生產基地項目已啟動,規劃對標進口軸承。

洛陽新強聯回轉支承股份有限公司(下稱“新強聯”)引進來自意大利薩伊SAET的全數控無軟帶淬火機床,經過長時間的探索,實現了淬火無軟帶的技術要求。

據瓦軸風電銷售公司總經理徐猛介紹,目前,該公司正在投入一個風電軸承新工廠,專門用于生產風電主軸軸承、齒輪箱軸承和電機軸承,預計于2023年投產。

在檢測設備方面,國內風電軸承領軍企業自2019年開始逐步投入了進口的相控陣超聲波探傷儀、圓度儀、輪廓儀、三坐標等檢測儀設備,與國外企業基本沒有區別。

然而,在產線設計、5S管理、環境改造方面,國內企業仍需要向外企學習。“外企的廠房非常整潔。環境做得好不好也從一個側面反映出管理水平。目前,一些國內企業在成為國外品牌供應商的審核中,在這方面也作出了相應的改進,值得國內同行學習。”王怡向《風能》表示。

國產化需要機會和信任

2010年1月12日,風電設備國產化率70%以上的規定取消。外資企業涌入,幾乎壟斷國內的主軸軸承市場。2020年以來,受國外疫情影響,進口主軸軸承供應受限。隨著國內雙碳目標的推進,主要軸承廠家訂單量增多,目前已經開始批量生產4MW以上產品。

2021年11月,洛軸研制的4MW調心主軸軸承亮相國家" 十三五”科技成就展

其中,洛軸7.0MW平臺主軸軸承將于今年年中裝機運行,正在研發的12MW主軸軸承樣機預計會在今年年底前交付使用。

據新強聯技術總監郝文路介紹,該公司的三排圓柱滾子主軸軸承自2011年實現量產以來,軸承的各項指標達到甚至超過國外軸承,在圓錐滾子軸承方面,3~4MW產品已經量產,5MW以上產品正在小批量生產。

2021年,因疫情造成的影響開始逐步得到緩解,部分開發企業又要求主軸軸承使用進口品牌,這對于國內主軸軸承制造商是一個挑戰。

其中存在的一個普遍現象是,開發企業對使用國產主軸軸承的積極性不高。《風能》從主軸廠和整機商處獲悉,阻力主要來自開發企業,由于開發企業相對集中且追求風電場發電效益,在招標時擁有更大話語權,會指定安裝部件品牌。而整機市場競爭充分,為了拿到訂單,對于開發企業提出的條件整機商基本上照單全收,這些條件又會向上傳遞給部件商。

對此,徐猛表示:“對于新研發的產品,希望合作伙伴能給國產供應商更多的機會,這是一個循環改進的過程,國外品牌也是從失敗中不斷修正才制造出精品。我們愿意和合作伙伴共同承擔風險。”

據了解,主軸廠在投產時,通常會多投幾套,以便有更多工藝摸索、調試的機會,如果產生報廢品,則由自己承擔,以保證合格產品的出貨。

“開發企業采購時,實際上最看重的還是應用業績。客戶對供應商的過程控制能力、硬件水平關注度比較高,例如能否進行有限元分析做模擬計算,通過試驗機實驗、掛樣機,最終到工程應用。而國內主軸軸承起步晚,市場影響力有限,產品運行時間短于國外軸承供應商,還需要開發企業對國內供應商產品增加了解,同時我們要增強軟硬件的水平。”于海波分析道。

不過,引進風電軸承加工設備耗資巨大,動輒千萬元以上,且相對于其他軸承加工設備而言,風電軸承加工設備應用范圍單一。如果該型號產能被市場淘汰,設備成本將很難收回。

“由于各制造商與整機商形成縱向聯合關系,各家產品形式、尺寸不一,造成市場上產品類型五花八門。同時,由于國內整機價格不斷壓低,造成國內市場上的價格、需求量不夠穩定,往往出現訂單生產過程中要求改機型等現象,增加供應商庫存壓力。歐洲風電市場價格則相對穩定,產品型號較少,計劃安排準時,一些國內供應商反而更愿意接國外客戶訂單。目前,我們做的很重要的工作就是統型和標準化,希望能夠在一個系列或一個兆瓦級別里,盡可能在相同的平臺上選擇標準軸承,從可靠性、成本及運維角度來看,也有利于平臺的建設和發展。”于海波呼吁。

抓住機遇,加快國產化進程

在裝機規模提升、風電機組產量高速增長的背景下,風電軸承行業進入了高速發展期,大兆瓦產品的國產化亟待突破。

國內主要軸承企業推進風電高端軸承國產化進程

據中國可再生能源學會風能專業委員會(CWEA)預測,2021~2025年國內風電軸承市場復合年均增長率(CAGR)將達到13%,預計年產值達到106億元。其中,海上風電軸承市場空間將超過21億元(約占20%)。風電軸承成本約占風電機組總成本的5%,而主軸軸承大概占1.5%,以此推算,風電主軸軸承的年產值在30億元左右。

國產品牌的價格普遍低于進口品牌,更具價格優勢。調心滾子軸承由于應用時間較長,原材料和工藝加工較為成熟,價格因規格尺寸不同大概在9萬~15萬元,較進口產品低約40%~50%。圓錐滾子軸承價格在20多萬元,比進口產品低20%~30%。三排圓柱滾子軸承故障率低于國外產品,可完全實現進口替代,價格比國外產品低20%~30%。

在目前的市場中,調心滾子軸承和圓錐軸承幾乎各占一半。伴隨著更大兆瓦機組的出現,雙饋機組也傾向于選擇圓錐滾子軸承形式。

范佳橋分析,預計三五年后,圓錐滾子軸承將占80%,調心滾子軸承會縮減至10%~15%。因為隨著機型向著大兆瓦發展,載荷會變大,調心滾子軸承的使用將存在局限性。

郝文路則表示,若能克服局限性,三排圓柱滾子軸承將在2~5 MW,乃至7 MW直驅機組上也具有很好的發展潛力。

面對全面走向平價,在雙碳目標的政策引導下,業內對于降本增效的意愿進一步增強,在仍具有降本空間的主軸軸承上實現國產化,被業界寄予厚望。

“主軸軸承已經到了一個關鍵節點,國外供貨也存在著各種因素制約,且價格高。”蒼施良認為,“隨著近幾年國產主軸軸承技術精度的提升,結合運行時期軸承的表現,未來3年,國產主軸軸承有可能超過進口品牌。價格是一方面,交付能力能保障是另一方面,物流運輸距離比較短,加上專業服務團隊技術持續提升,經驗不斷積累,服務也會占有一定的優勢。”

他建議,由政府牽頭,以風電整機商為中心,聯合部件商和開發企業,共同建立試驗風電場,為軸承的設計、制造、使用尋找共同的解決方案,形成一種長效的、可持續的綠色發展新模式。

目前,國家也出臺了對首臺套的獎勵政策,軸承企業可以與開發企業共同參與相關的科研項目,但有業內人士建議,應當增加適當的免責措施,進一步調動開發企業應用國產主軸軸承的積極性。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號