![]() 煤炭

煤炭

![]() 煤炭

煤炭

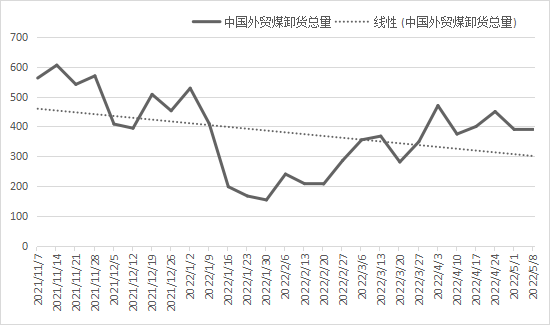

根據船訊網周統計數據,2022年,截止5月8日,中國海運外貿煤卸貨量總計約6230萬噸。從周卸貨量來看,截止5月8日當周卸貨量389.8萬噸,與上期基本持平。從中國外貿煤卸貨總量趨勢圖來看,2022年1月受印尼“禁止出口”影響,中國外貿煤卸貨量銳減,之后2月恢復之后,外貿煤卸貨量逐步提升,但較2021年水平來看,中國海運外貿煤卸貨量整體趨勢向下,減量相對明顯,目前周卸貨量基本維持在400萬噸左右的一個中等水平。

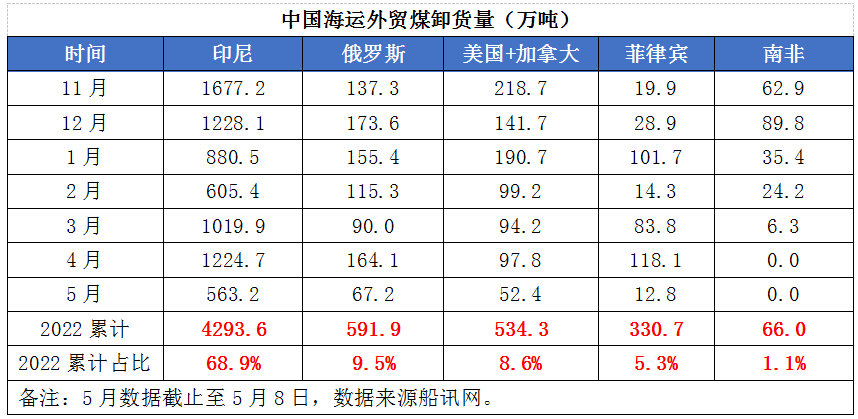

從海運外貿煤卸貨量分國別統計來看,印尼煤卸貨量4293.6萬噸,占比達68.9%,排位穩居第一;其次為俄羅斯,海運外貿煤卸貨量591.9萬噸,占比9.5%;美國和加拿大海運外貿煤卸貨合計534.3萬噸,占比8.6%;菲律賓330.7萬噸,占比5.3%;南非66萬噸,占比1.1%。

今日智庫注意到:由于目前進口煤價格倒掛,2022年中國煤及褐煤進口總量持續下降。海關總署最新公布數據顯示,2022年4月中國煤及褐煤進口量2354.9萬噸,同比增長0.1%;1-4月我國煤及褐煤累計進口量7540.6萬噸,同比下降16.2%。雖然為了鼓勵煤炭進口,自2022年5月1日至2023年3月31日,對煤炭實施稅率為零的進口暫定稅率,但實際增量極為有限,無法對沖進口煤價格倒掛所導致的減量。

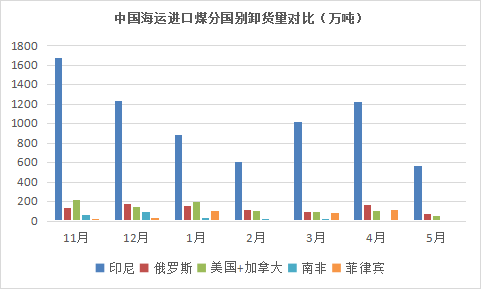

從減量國別來看,主要是印尼、及美加。

首先,印尼煤此前適用稅率就為0,所以對印尼煤基本沒有影響,而由于印尼煤價格短期持續倒掛,印尼煤卸貨量遠不及去年水平,4月正月印尼煤卸貨也僅1225萬噸,與2021年12月水平相當,與11月相差453萬噸。

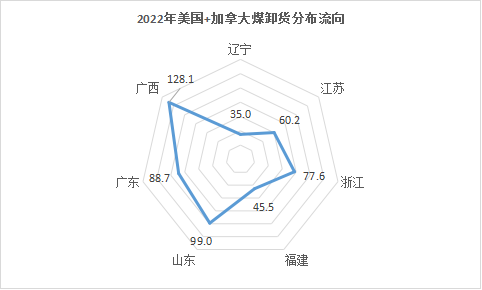

其次,美國和加拿大煤價也持續倒掛,短期進口量也是在下降。美國和加拿大外貿煤除極少量動力煤之外,基本全部為煉焦煤,從近幾個月卸貨量來看,美國和加拿大煤合計卸貨量基本保持在不到100萬噸的水平,主要是進口煤價倒掛嚴重,進口煤貿易商無可操作空間,基本都是沿海大型鋼廠直采為主。從流向來看,廣西、山東及廣東區域占比近60%,其余在浙江(14.5%)、江蘇(11.3%)及遼寧(6.6%)。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號