![]() 政策與經濟

政策與經濟

![]() 政策與經濟

政策與經濟

隨著2021年年報及2022年一季度報陸續披露,新能源作為近兩年來最火熱的賽道之一,吸引了資本市場和廣大投資者的大量注意力。

新能源車銷量不斷創新高,2021全年優質車型持續投放,疊加向好的政策和經濟環境,拉動需求快速增長。2021年和2022第一季度國內新能源汽車銷量分別為352萬輛、126萬輛,同比分別增長166%、139%。

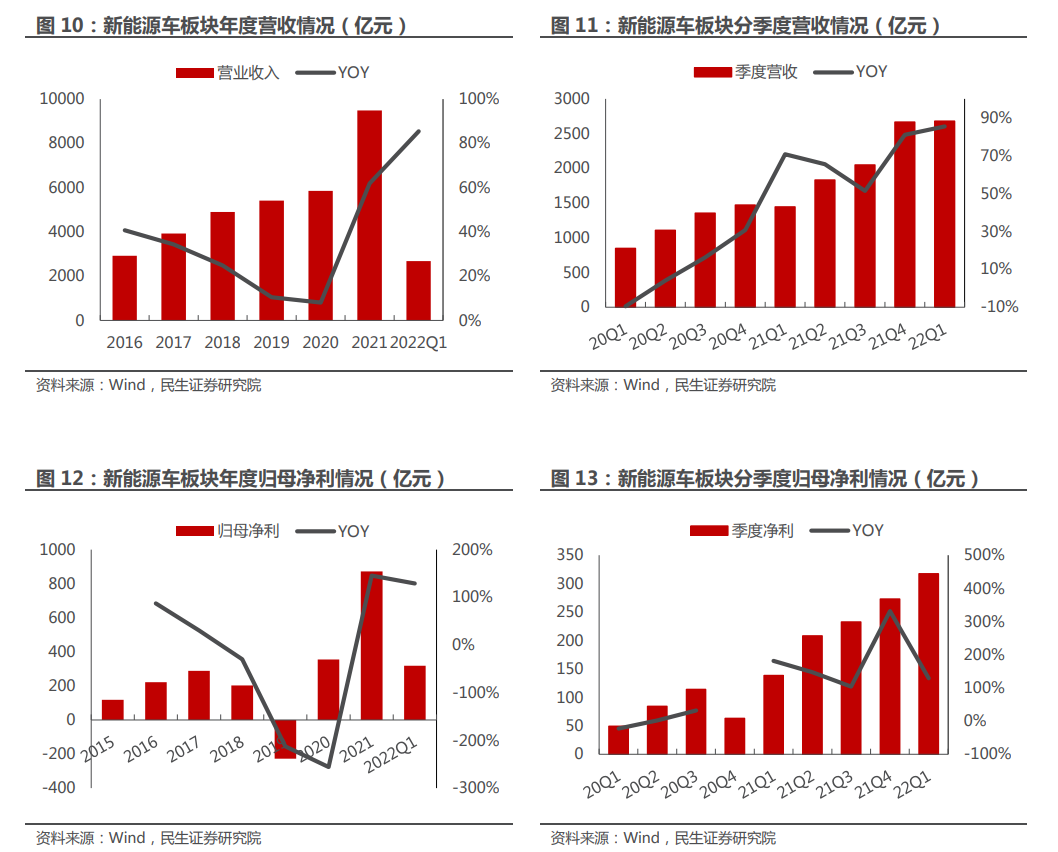

新能源車在供需格局偏緊的情況下量價齊升,新能源產業鏈板塊上市公司營收、凈利潤同比顯著高增。民生證券研報顯示,95家上市公司合計實現營業收入5856.44億元,同比增長61.9%;實現歸母凈利潤323億元,同比高增145.33%。

新能源產業鏈分布廣泛,其中涉及電池、三元正極、LFP正極((磷酸鐵鋰正極材料)、負極、隔膜、電解液、結構件、零部件等板塊。值得注意的是,2022年第一季度,各板塊業績延續高增長態勢,但受上游原材料漲價影響,電池板塊歸母凈利增速為-24.65%。

業績整體保持高增長態勢

整體來看,2021年,新能源車需求爆發,新能源產業鏈板塊業績顯著增長。民生證券研報顯示,95家新能源車產業鏈板塊上市公司合計實現營業收入5856.44億元,同比增長61.9%;實現歸母凈利潤323億元,同比高增145.33%。

2021年及2022年第一季度新能源車板塊業績表現

資料來源:民生證券

分季度來看,新能源車板塊2021年全年營收逐季攀升,其中2021年第一季度、第二季度、第三季度,同比增速分別為70.79%、65.45%、51.45%,2021第四季度實現營業收入2667.44億元,同比增速超81%。

細分領域看,2021年,營收增速最高的兩個板塊依次為銅箔、負極,營收分別實現同比增長115.97%、124.94%;歸母凈利潤同比皆實現高速增長,其中銅箔、電解液、負極增速居前,全年增幅均超三倍。

受益于下游需求持續景氣,進入2022年,新能源車產業鏈板塊仍持續高增長。2022年第一季度,其中95家上市公司實現營業收入2680.93億元,同比增長86.42%;實現歸母凈利潤315.72億元,同比高增129.13%。

細分領域中,2022年第一季度,LFP正極、三元正極、電池的營業收入表現突出,分別同比增長107.92%、104.27%、104.64%。歸母凈利方面,電解液與負極依舊維持高增速,同比增速高達261.70%和108.88%,受上游原材料漲價影響,電池環節歸母凈利增速為-24.65%。

寧德時代占據動力電池半壁江山

新能源產業鏈中,動力電池是新能源純電動汽車必要的組成部分,按照正級材料可分為三元電池和磷酸鐵鋰電池。2021年動力電池上市公司的營業收入同比大幅增加,2022第一季度營收增速不減,盈利能力略有下滑。

在95家上市公司中,從事動力電池業務的主要有寧德時代(300750.SZ)、孚能科技(688567.SH)、欣旺達(300207.SZ)、鵬輝能源(300438.SZ)、國軒高科(002074.SZ)、科力遠(600478.SH)、德賽電池(000049.SZ)、珠海冠宇(688772.SH)、蔚藍鋰芯(002245.SZ)、億緯鋰能(300014.SZ)10家上市公司。

2022第一季度,上述10家動力電池上市公司合計實現營收834.29億元,同比增長104.6%;從歸母凈利來看,10家企業實現歸母凈利24.24億元,同比下降24.66%。

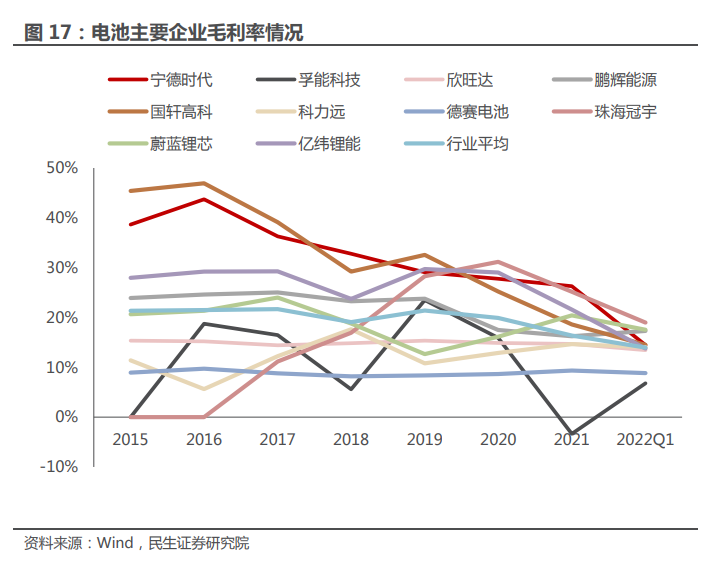

從毛利率來看,以10家上市公司對比來看,2021年,寧德時代的毛利率最高,為26.28%,其次是珠海冠宇,毛利率為25.15%;億緯鋰能毛利率為21.57%,;2022第一季度,珠海冠宇毛利率最高,為18.98%,寧德時代的毛利率降至14.48%。

民生證券認為,動力電池上市公司的毛利率趨于平穩,自2016年開始,行業毛利率呈下滑趨勢,主要原因在于價格端和成本端的雙重壓力。2022第一季度,受上游原材料波動影響,毛利率下滑嚴重,行業平均毛利率為13.97%,較2021年全年下滑2.39個百分點。

10家動力電池企業的毛利率變動情況

資料來源:民生證券

近兩年,市場需求熱度不減,動力電池裝車量呈現快速增長趨勢。2022年第一季度,動力電池產量累計100.6GWh。其中,三元電池累計產量累計38.0GWh,占總產量37.8%,同比增長113.7%;磷酸鐵鋰電池產量累計62.4GWh,占總產量62.0%,同比累計增長317.2%。

動力電池裝車量層面,2022年3月我國動力電池裝車量共計21.4GWh,同比上升138%,環比上升56.6%,同比大幅增長。其中三元電池共計裝車量8.2GWh,同比上升38.3%,環比上升40.5%;磷酸鐵鋰裝車量達13.2GWh,同比增長238.8%,環比上升69.4%。

2021年及2022年第一季度動力電池市場格局

資料來源:民生證券

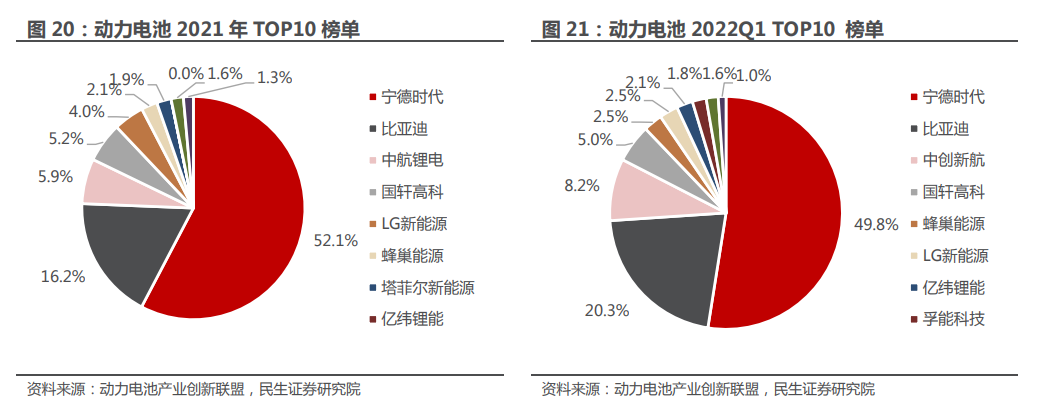

值得一提的是,寧德時代占據半壁江山,行業集中度進一步提升。根據動力電池產業創新聯盟數據,2021年,TOP10企業裝車量合計為142.54GWh,累計市場占比高達90.3%。

其中,寧德時代裝機量超過其他9家的總和,市場份額破半,占比52.1%;比亞迪(002594.SZ)裝機量達25.06GWh,市場占比為16.2%;TOP3中創新航裝車量為9.05GWh,市場占比達5.9%。其他二線廠商動力電池裝車量正在加速蓄勢,差異較小,市場占有率均低于10%,動力電池行業集中度較高。

產業鏈各板塊規模效應明顯

在新能源車產業鏈中,其他各板塊的業績增長也較為顯著。

在正極材料中,主要涉及三元正極和LFP正極,上市公司主要有當升科技(300073.SZ)、容百科技(688005.SH)、長遠鋰科(688779.SH)等9家企業,2021年,三元正極企業實現營收1238.19億元,同比增長104.27%;歸母凈利潤83.16億元,同比增長134.1%。

其中,當升科技2022第一季度實現營收38.42億元,同比增長204%,環比增長24%;實現歸母凈利潤3.87億元,同比增長159%,環比增長6%,實現扣非凈利潤3.51億元,同比增長206%,環比增長14%。華創證券認為當升科技2022年第一季度業績落于預告中值偏上區間,略超預期。

LFP正極方面,上市公司主要為德方納米(300769.SZ)、龍蟠科技(603906.SH)等8家企業,2021年LFP企業總計實現營收711.11億元,同比增長112.43%,其中德方納米實現凈利潤8.01億元,實現扭虧為盈。

德方納米2021年磷酸鐵鋰出貨量為9.1萬噸,同比大增198%,其中第四季度磷酸鐵鋰正極出貨3.8萬噸左右,環比增長超70%,主要由于公司3萬噸技改增量已于第四季度陸續投產貢獻增量,截至2021年底,公司產能已達到15.5萬噸。東吳證券預計德方納米2022年盈利水平有望維持0.8萬/噸,同比基本持平。

在負極材料方面,上市公司主要為璞泰來(603659.SH)、中科電氣(300035.SZ)、貝特瑞(835185.BJ)、翔豐華(300890.SZ)、杉杉股份(600884.SH)5家企業,2021年這5家負極企業總計實現營收434.99億元,同比增長124.94%;歸母凈利潤69.95億元,同比增長363.41%。

其中,杉杉股份2021年實現營業收入206.99億元,同比增長151.94%;貝特瑞實現營收104.91億元,同比增長135.7%;與之百億營收形成鮮明對比的是,璞泰來2021年實現營收17.49億元,同比高增161.83%;翔豐華實現營業收入11.18億元,同比增長168.78%;中科電氣實現營收3.65億元,同比增長122.56%。

2022年第一季度,5家負極材料的業績不減,總計實現營收135.48億元,同比增長67.76%;歸母凈利潤20.61億元,同比增長108.98%。

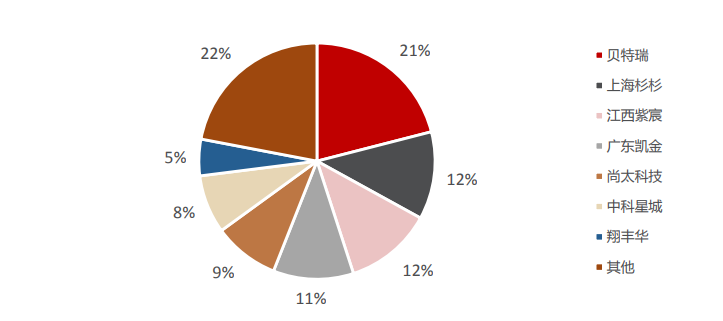

從負極材料市場格局來看,市場集中度高,格局較為穩定。負極材料市場市占率前三(CR3)、前五(CR5)的企業,分別占據了45%和65%的市場份額。

2021年,國內負極材料的主要供應商有貝特瑞、江西紫宸、杉杉科技、東莞凱金等,年度出貨量均突破8萬噸。其中,貝特瑞穩居國內負極龍頭地位,市占率約21%,同比提升2個百分點;上海杉杉與江西紫宸并列第二,市場份額均為12%。

2021年負極材料市場格局

資料來源:民生證券

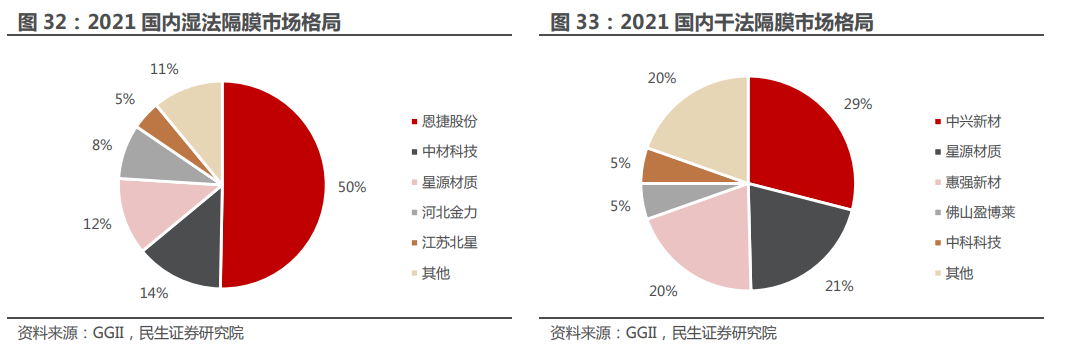

再來看2021年國內隔膜市場格局,濕法隔膜呈現龍頭壟斷局面,干法隔膜呈現“三足鼎立”態勢。其中在濕法隔膜中,恩捷股份(002812.SZ)霸據市場50%份額,CR3和CR5分別占據了76%和89%的市場份額;在干法隔膜中,TOP3企業分別為中興新材、星源材質(22.570, -0.52, -2.25%)(300568.SZ)以及惠強新材,市占率分別為29%、21%、20%。

2021年國內濕法、干法隔膜市場格局

資料來源:民生證券

2021年,恩捷股份實現營收79.82億元,同比增長86.36%;星源材質實現營收18.61億元,同比增長92.76%。2022年第一季度,隔膜頭部企業仍保持高速增長。其中星源材質2022第一季度實現營收6.64億元,同比增長57.35%,恩捷股份實現營收25.92億元,同比增長79.63%。

民生證券預計,未來隔膜市場份額將繼續向頭部企業集中,其原因為行業設備與技術壁壘過高,產線周期長,新玩家難以進入賽道。龍頭企業已具備產能優勢,規模效應明顯,對成本控制能力強,客戶粘性高,未來成長性確定。因此,二三線廠商將被逐步出清,龍頭市場份額持續擴大。

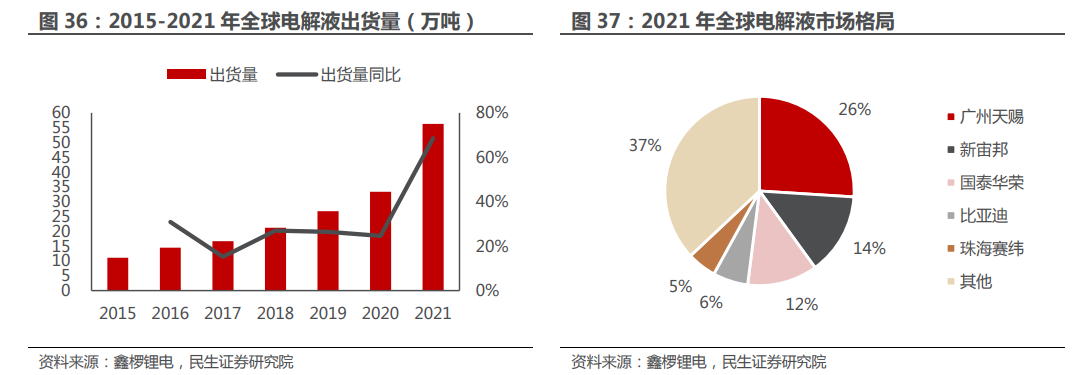

與此同時,受益于全球新能源汽車產業迅速發展,鋰電池需求爆發,鋰電池電解液需求激增。數據顯示,2015-2021年全球電解液產量從11.08萬噸增至56.8萬噸,年復合增長率高達31.2%,其中2021年同比增幅達68.6%。

資料來源:民生證券

目前來看,電解液的全球市場格局相對集中,2021年CR3、CR5的市場份額分別為52%、63%,天賜材料(002709.SZ)與新宙邦(300037.SZ)的雙龍頭效應明顯,2021年的市占率分別為26%、14%,為全球市占率前兩名。

具體來看,天賜材料2021年實現營收97.33億元,同比增長265.92%。公司持續推進高能量密度配方的配套原材料研發和生產,新型電解質和添加劑繼續放量,同時對客戶服務水平提出了更高的要求。隨著2021年子公司浙江天碩VC項目、九江天賜15萬噸鋰電材料項目相繼完工,電解液原材料六氟磷酸鋰、VC等材料的供應能力繼續上一個臺階,為公司維持行業龍頭地位提供了堅實的物質基礎。

新宙邦2021年實現營業收入、歸母凈利潤69.51億元、13.07億元,分別同比增長134.76%、、152.36%,主要是受益于鋰電行業需求爆發,公司鋰電池化學品業務量價齊升,同時電容化學品、醫藥中間體、半導體化學品等業務業績也實現良好增長,驅動公司業績持續創歷史新高。

新能源產業鏈鋪陳較廣,也是一條長坡厚雪的投資賽道。中信證券認為,2021年行業高景氣度延續,需求與供給匹配不足的結構性錯配持續,鋰鈷資源、電解液、正極材料等中上游產業受益下游高景氣的旺盛需求營收及利潤高增,電池廠和整車廠利潤承壓,并進行一定程度的提價。

中信證券進一步指出,隨著國內新車型加速投放、歐洲政策的持續推動和美國電動車政策預期持續向好,同時,疫情緩解之后生產和銷量端有望復蘇,2022年全球新能源汽車有望延續高增長。從全球視野看,中國電動化供應鏈快速發展、最為完善,龍頭企業已經供應海外,作為全球優質制造資產的價值凸顯。

東方證券也持有相同的觀點,其認為,后疫情時代,電動車、儲能、其他消費等主要鋰電池市場都將進入一個新的加速成長期;產業鏈呈現“供應鏈管理利潤+加工費利潤+產業溢價利潤”模式,各企業的競爭力又會有新的體現,行業合理的盈利水平與部分企業較高的盈利水平會成為價值的錨;供應鏈穩定會是長期需求,產業聯盟將逐步形成。

不過,民生證券認為,若全球疫情反復,影響供需兩端,新能源行業增長可能受限;各主要國家對新能源行業的支持力度若不及預期,則新興產業增長將放緩;若行業“玩家”數量增多,競爭加劇下,價格可能超預期下降。(思維財經出品)■

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號