![]() 新能源

新能源

![]() 新能源

新能源

現在氫能這么熱,還能投嗎?

當被問到這個問題時,中科創星創始合伙人米磊說,能。緊接著他解釋了原因,“從短期看,氫能肯定是局部過熱,但從中長期看,氫能賽道才剛起步,還是需要持續投資的。”

從2018年開始,中科創星就陸續布局氫能賽道。到現在,手上投出的項目既有做氫燃料電池的驥翀氫能,固態氧化物燃料電池(SOFC)的氫邦科技,做儲氫合金的中科軒達,也有做氣體擴散層的碳際科技,以及液氫儲運的中科富海。

一般的產業周期按照十年來算,其中三年會有一個小周期。2021年下半年開始,氫能企業迎來市場熱點,一線機構持巨資入場,企業的融資頻率上升,估值上翻好幾倍,單輪過億的項目也不少見。以至于回頭去看,米磊都覺得“當時布局偏保守了,如果再多投幾個就好了。”

但行業初級階段,賽道一熱,也產生了一個問題:資源過于集中在某一領域,比如燃料電池電堆/系統及零部件。

一個行業的成長高度,不是只有一個環節構成,它取決于產業鏈的系統發展。因此,如何在局部過熱的情況下Think different,尋找其它更有稀缺性的項目,米磊提到兩個觀察維度:技術的先進性,以及技術在工業化和工程化上的可行性。

而這兩點正是建立在氫能作為先進制造的行業屬性基礎之上的,背后需要的是時間和經驗,“如果沒有十年的經驗,我們是不會投的。”米磊說到。

換言之,站在風口上固然能融到更多的錢,一定程度上加快發展,但先進制造行業的發展規律不可打破:有前景、沒捷徑。

正如在和一位氫燃料電池的業內人士溝通時聽到的感概一樣:“前途很光明,但實際道路還是蠻曲折的。”

局部投資過熱

“前兩年,整個氫能市場還是相對理性的,甚至是有一點悲觀的。但從去年下半年開始,市場熱度上升很快。”一位從2017年便開始關注氫能賽道的投資人王翰表達了這幾年的切身感受。

從氫能的投資數量和金額上來看,2017年算是一個分水嶺。

根據清科研究中心的統計發現,2017年之前,每年氫能的投資數量在10起以下,年投資總額不超過15億元;2017年之后,基本保持在每年25起左右,投資金額也逐年走高。

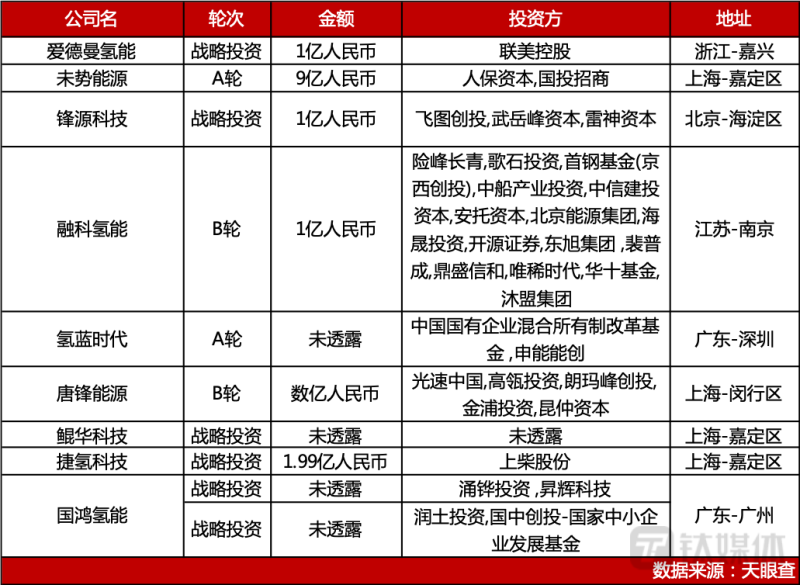

到了2021年,我們再去統計發現,僅氫燃料電池產業鏈,就有超過20家企業獲得資本的支持,融資總金額超過40億元。

2021年部分氫燃料電池融資情況

氫能的產業鏈既包括上游的制、儲、運、加,還有中下游燃料電池以及以氫能源車為代表的應用端。

從錢的流向不難看出,氫燃料電池絕對是現在產業鏈的投資熱區。有專家曾表示,氫能產業鏈上超過70%的企業都在布局燃料電池電堆/系統及零部件。

不只資本,在當前已經發布氫能產業政策的省市中,幾乎都將發展重點聚焦在氫燃料電池汽車及其產業鏈上,對于氫能在其他領域的應用則很少提及。

為何會如此集中?

根據中國氫能聯盟數據,2020年中國氫能行業市場規模為3000億元,對比2035年的5萬億規模,甚至更遠的幾十萬億規模來說,當前的氫能市場體量還較小。“每個行業本質的發展規律是共通的,在整體市場比較小的情況下,越往下游做,短期之內體量可能更容易做起來。”一位業內人士解釋道。

氫燃料電池正好處于行業的下游,而氫燃料電池車等交通領域也是氫能相對較為清晰的應用場景。

此外,更明確的政策規劃也激起了行業的樂觀主義。3月23日,國家發改委、國家能源局聯合印發《氫能產業發展中長期規劃(2021-2035年)》。“這次規劃出來,最重要的就是確定了氫能的能源屬性。在能源屬性確定之后,下面很多事情就可以基于頂層設計去做了。”上海捷氫科技有限公司總經理盧兵兵對鈦媒體App說。

行業熱度驟起,部分企業的估值也水漲船高。“同一個階段的企業,在基本盤都差不多的情況下,價格可能會差2-3倍。”

差距這么大,全是創業者的自我膨脹嗎?倒也不完全是。

“行業一熱,整體的估值都偏高,有些創業者也就隨行就市,其實需要更理性地看待市場變化。”米磊告訴鈦媒體App。

對于很多早期的項目,估值的標尺大多是未來的成長性和發展潛力。如果創業者對未來發展過于樂觀,價格自然也會定的高一些。綠動資本執行董事黃寬也表示,從絕對價格上來看,跟動力電池特別是鋰電池里面的一些新技術相比,氫能目前還處在一個相對比較合理的水平。

不過,如果是從創業者的心態,也就是從實際的業務發展速度和估值的匹配度來講,黃寬認為有些創業者確實激進樂觀了些。

對于一些氫燃料電池企業在估值時直接套用動力電池企業的增速預期,黃寬并不認同。在他看來,政策因素加上幾十臺甚至幾百臺車的訂單并不能成為創業者判斷自己可以保持翻倍增長的全部因素。“氫燃料電池與動力電池最大的一個區別就是動力電池在乘用車里的滲透已經是一個高度確定的事情,但氫燃料電池還是未知。”

自身造血能力不足

現階段,二級市場的創業型氫能企業不多,各大上市公司的布局大多是通過投資創業型企業或者主營業務延伸至氫能業務的方式參與其中。

據不完全統計,今年已經有超30家上市公司布局氫能產業。這其中不僅有大型能源央企,也有不少公司跨界布局。

部分上市公司的氫能布局情況

比如金山能源全資附屬珠海金維環保科技有限公司與一派氫能科技(上海)有限公司合資成立氫能公司;發電公司粵水電與內蒙古自治區烏海市人民政府、江蘇興邦能源科技有限公司合作,共同在烏海市設立“國際院士未來零碳氫能科創中心”;永安藥業的子公司也獲得了氫能生產許可證。

盡管資本市場熱炒不斷,在結合當前已經披露的2021年業績報告來看時卻發現,上市公司的氫能業務景氣度并不高。

2016年,億華通頂著“氫能源第一股”的光環登陸新三板,2020年8月在科創板掛牌上市,發行價為76.65元/股,股價最高達到348.55元/股。不過截止到2021年企業仍未盈利,今年更是不斷遭受業績爆雷、股價暴跌等多重打擊。

去年8月,另一家燃料電池企業重塑股份向上交所提交的科創板上市申請被終止審核。

在一級市場被追捧的燃料電池,為什么在二級市場不香了?

有句話說,一級市場講故事,二級市場靠業績。以燃料電池作為主營業務的企業頻頻遭到冷遇,這里面有企業自身的問題,同樣也有部分產業共性問題:氫燃料電池尚處于商業化的早期階段,自身造血能力不足。

另一邊,從焦化行業切入氫能的美錦能源雖然已經從產氫、加氫站到氫能源汽車實現了一條龍布局:上游,利用焦炭副產品制氫;中游,參股了電堆、膜電極等關鍵領域的兩大龍頭企業;下游,控股了燃料電池客車企業佛山飛馳。不過,截至目前美錦能源的氫能產業還處于投錢蓄勢階段。根據2021年年報中的“主要參股公司分析”表格顯示,氫能產業相關的三家子公司中有兩家虧損。

另一家厚普股份雖然也在發力加氫設備業務和加氫站EPC建設,但2021年87481.34萬元的營業收入中,氫能加注設備僅貢獻了8125.86萬元。

由此不難看出,賽道雖火,但現階段氫能還不足以成為切入該領域的上市企業營收增長的引擎。

產業征途剛起

“現在的熱是投資熱,產業這塊兒雖然在逐步熱起來,但整體還是屬于發展的初級階段,有點像十幾年前的新能源電動車。”王翰說。

根據中汽協的數據,2015年我國燃料電池車的銷量僅為10輛,2019年快速增長至2737輛,2021年則降至1586輛。

處在行業早期階段難免會遇到“先有雞還是先有蛋”的問題:量不夠大,成本就不可能持續下降,但是成本不下降,量又上不去。

以2020年豐田上市的第二代氫燃料電池車 Mirai為例,當時售價為710-805萬日元,折合人民幣44.5-50.5萬元。而性能類似的豐田皇冠在日本的售價僅為489.9-739.3萬日元,折合人民幣25.1-37.9萬。

價格相差一半,為什么?

首先,氫燃料電池等核心設備涉及高度細分的零部件和材料,質子膜、碳紙等還是處在“卡脖子”的狀態,雖然成本下降潛力比較大,但短期降本有一定的難度。“質子交換膜長期是美日壟斷,未來三五年國產替代會有比較大可能。”

其次,氫氣的使用成本高昂,包括制氫、運輸等環節的成本。以制氫為例,現階段的制氫技術主要有四種,分別為化石原料制氫、工業副產氫、化工原料制氫及電解水制氫。在目前的所有制氫方法中,僅有電解水制氫可以做到完全無污染,然而在現有技術和規模的情況下,電解水制氫成本接近30元/ kg,遠遠高于天然氣制氫或煤制氫10-15 元/ kg 的制氫成本。

在短期無法上量的情況下,補貼就是降本的另一個選擇。比如《大興區促進氫能產業發展暫行辦法》(2022年修訂版)中支持燃料電池中重型貨車、輕型冷鏈物流車等5類車型從事運輸業務,對滿足國家獎勵標準條件的企業,每輛車每年最高給予5萬元的資金支持;對企業研發和生產設備投資達到1000萬元(含)以上的,最高予以2000萬元資金支持......

“在產業真正實現完全良性循環之前,需要這種外部推力,這也是硬科技的一個必然規律。”在米磊看來,“中國整個電動車行業的補貼盡管達到了幾千億,但撬動的是萬億級的產業鏈,相比起來還是劃算的,尤其是十幾年補貼幾千億,分攤到每年并沒有想象中那么高。”

當然也有人擔心,氫能產業對于補貼過多依賴會導致后期補貼退潮后行業的收縮。

對此,上海捷氫科技有限公司總經理盧兵兵認為,“整個企業要持續發展,成本下降肯定要比補貼退坡速度要快,否則生存不了。補的目的是為了不補,大家都得明白最終的成本在哪里,要制定成本導入到那個地方,否則補貼撤了就只是曇花一現,產業起不來,那樣對大家來說都是損失。”

除了成本之外,對照動力電池的發展不難發現,它之所以能夠快速滲入乘用車市場,跟充電設施建設有很大關系。因此,氫能發展還會涉及到一個能源供給便利性的問題。

國家能源局能源節約和科技裝備司副司長劉亞芳曾表示,我國已累計建成加氫站超過250座。《氫能產業發展中長期規劃(2021-2035年)》中也提到了2025年部署建設一批加氫站,但基礎設施是個巨大的投資,到底是局部區域的投入,還是大范圍的上馬,仍然需要觀察。

不過,也有行業人士對此持樂觀態度,“現在其實不缺想投加氫站的人。以前大家等的是一個清晰的審批流程,一個有據可查的加氫站的建設標準,現在這個逐步清晰了,國家也公布了加氫站的標準,這些都為后續上量提供了便利。”

另外,更明確的政策規劃也激起了行業的樂觀主義。3月23日,國家發改委、國家能源局聯合印發《氫能產業發展中長期規劃(2021-2035年)》。“這次規劃出來,最重要的就是確定了氫能的能源屬性。在能源屬性確定之后,下面很多事情就可以基于頂層設計去做了。”盧兵兵對鈦媒體App說。

在《高手的戰略》這篇文章中,有講過這樣一個道理:無論是戰爭還是商業,道理都一樣,要想取得勝利,靠的是耐心,而不是某個突發性的、奇跡般的勝利。

科技的歷史從來不是一條直線,總是在波瀾中尋找歸途。氫能產業也并不全像財經新聞里那樣的熱鬧,在聚光燈的視野之外,仍有很多沒有解決的問題。

就像盧兵兵所言,“產業發展早期,規模、成本、法律法規、基礎設施、應用場景,多個問題互相交織在一起,每個環節都要一點點的朝前拱。”

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號