![]() 新能源

新能源

![]() 新能源

新能源

截至5月19日收盤,金風科技市值僅423.2億元,落后最大的競爭對手明陽智能近百億元。

市占率連續11年國內第一,總資產達到1193.6億元(2021年報),A股市值卻剛剛400億,落后于總資產僅自己一半左右的同行。股價兜兜轉轉8、9年仍躊躇不前的金風科技,處境著實有些尷尬。

市場錯了嗎?

收入逆勢下滑

技術路徑影響公司戰略

市場錯沒錯,還得看基本面。風機廠商明陽智能和運達股份2021年歸母凈利潤分別同比大增125.69%和183.13%。但身為行業絕對龍頭的金風科技,2021年歸母凈利潤僅同比增長16.65%,營業總收入更是同比下降10.12%。

這樣的反差反映了去年風電行業的特點。根據能源局統計數據,2021年全國風電新增并網容量 47.57GW,同比下降 33.63%。其中,陸上風電新增并網容量 30.67GW,同比下降 55.3%;海上風電新增并網容量 16.9GW,同比大幅上升452.29%。

也就是說,去年明陽智能、運達股份和塔筒企業大金重工,風電軸承廠商新強聯,運營商三峽能源、節能風電等產業鏈個股股價飆升,還是乘的“海風”,受益于海上風電并網容量的大幅增加。

海上風電的爆發離不開政策變動。2021年是我國陸上風電平價第一年,也是海上風電補貼最后一年,海上風電因此出現“搶裝潮”。在風機大型化背景下,近幾年風機廠商為了搶占市場份額,也主動降低風電機組報價。

根據風電頭條公眾號,2021年10月19日,中國海裝以4061元/kW的價格中標華潤電力蒼南1#海上風電項目風機(含塔架)招標項目,該價格較上年同期報價降幅超40%。緊接著在11月,中國海裝再以3830元/kW的價格,成為中廣核象山涂茨海上風電機組項目的第一中標候選人。

除了中國海裝,三一重能、明陽智能、中車在風機招標中都表現得很有侵略性。在同行都紛紛搶占市場的時候,金風科技卻并沒有參與價格戰,這是其營收下降的主要原因。

為什么不參加價格戰?2018年在行業激烈競爭中,金風科技曾簽訂大額低價訂單。但是此后稀土等原材料價格的上漲,導致接下來兩年金風科技利潤空間受到擠壓。數據顯示,金風科技2019和2020年毛利率大幅下降,分別只有19.01%和17.73%,而2017和2018年則達到30.24%和25.96%。

毛利率下降的主要原因就是風機毛利率的下降。2019年,金風科技風機及零部件銷售業務毛利率僅為12.5%,較上年同期下降6.38個百分點。2020年隨著低價訂單逐步消化,毛利率恢復到14.41%。根據此前2021年的經營目標指引,預期當年風電機組的毛利率為18%(最終毛利率提升至17.71%)。這對于金風科技來說是不小的挑戰。

而且金風科技主打直驅永磁,因為沒有齒輪箱,所以機械故障少、損耗低、維護成本低。但是與雙饋、半直驅相比,磁極數眾多,相同功率情況下,直驅的風機體積和重量偏大,吊裝難度不小,因此在海上風電尤其是風機大型化時代并不占優勢。而且相比明陽智能的半直驅,直驅技術需要消耗更多的原材料,在全球通脹背景下,參與海上風電價格戰對金風科技來說也并不明智。

因此,在海上風電大跨步發展的2021年,半直驅技術的明陽智能大放異彩,直驅技術的金風科技有些掉隊了。

改變正在發生

新產品有序推出

2021年的保守會“傷筋動骨”嗎?也不會。在碳中和背景下,風電的發展方向不會變,未來的前景也無需擔憂。平價上網只是行業發展新的開始,而不是結束。

近日,國家能源局局長章建華就撰文表示,2025年和2030年,非化石能源占比要分別提高到20%和25%左右。要大力發展風電和太陽能發電,積極穩妥發展水電、核電、生物質發電等清潔能源。

畢竟金風科技是連續11年排名第一的風機廠商,其實力已經得到驗證,產品結構和技術也已經在調整和改變。

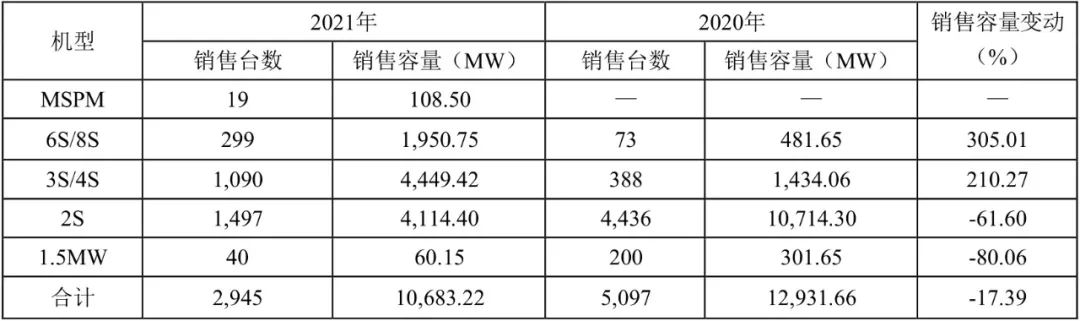

2021年,在金風科技實現對外銷售的10.68GW中,2S平臺機組銷售容量同比下降61.6%,占比降至38.5%;大功率和高毛利的6/8S平臺機組銷售容量同比提升305%,占比提升至18.3%。而且中速永磁產品也實現了首次銷售。

來源:金風科技年報

中速永磁平臺產品是金風科技于去年10月發布的全新產品,共15款海上和陸上風電產品機型。金風科技在直驅永磁機組基礎上引入齒輪箱,將低速發電機調整為中速發電機。由于采用齒輪箱與發電機的集成設計,無聯軸器,永磁發電機無滑環,產品可靠性得到有效保障,同時減小了整機重量和風機軸向尺寸。這樣就可以適應包括集中式、大基地、分散式、常規海拔、高海拔、海上等多種應用場景,一定程度補充了直驅永磁的短板。

2021年年報顯示,金風科技在手外部訂單合計16.87GW,較上年底增加2.47GW,為2022年業績提供支撐。

除了風機產品,風電場開發也是金風科技著重發展的業務,且毛利率最高,2021年達到67.17%。其營業利潤也已達到風機及零部件銷售業務的一半左右。年報顯示,2021年風電場開發業務收入和營業利潤分別達到53.27億元和35.78億元,同比提升32.56%和34.06%。收入占比也從2020年的7.14%提升至2021年10.53%,成為經營的又一亮點。

不過,在分析金風科技業績時,不能忽視研發投入資本化。其研發投入資本化金額于2018年大幅增加,當年達到4.36億元,同比增加703%,占研發投入的比例也從上一年3.69%大幅提升至27.65%。此后三年,該比例居高不下,2021年達到29.23%,金額也有6.54億元。

一般說來,研發投入資本化率越高,對應的當期研發費用率就越少,進而能使當期利潤表比較好看。這也是金風科技被部分投資者質疑的一點。

在邁向碳中和的道路上,風電的機會還有很多。市值一時被反超并不會影響全局,但對于金風科技來說,風機仍然是完全競爭市場,只有產品跟得上,才能翻身并利于不敗之地。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號