![]() 新能源

新能源

![]() 新能源

新能源

高盛發布的《Global Batteries: The Greenflation Challenge》稱,電池制造是一項復雜的業務,需要確保各種原材料和管理各種組件的供應鏈,尤其這些組件會隨著化學體系的發展而變化。而今,不斷增長的需求、零部件短缺和不斷上漲的原材料價格正對挑戰未來十年電池價格持續下降的固有認知。為了評估這種“綠色通脹”的影響和未來潛在的供應鏈平靜,高盛引入其專有的電池價格、成本曲線模型、各種組件的供需模型和熊市電池TAM預測。

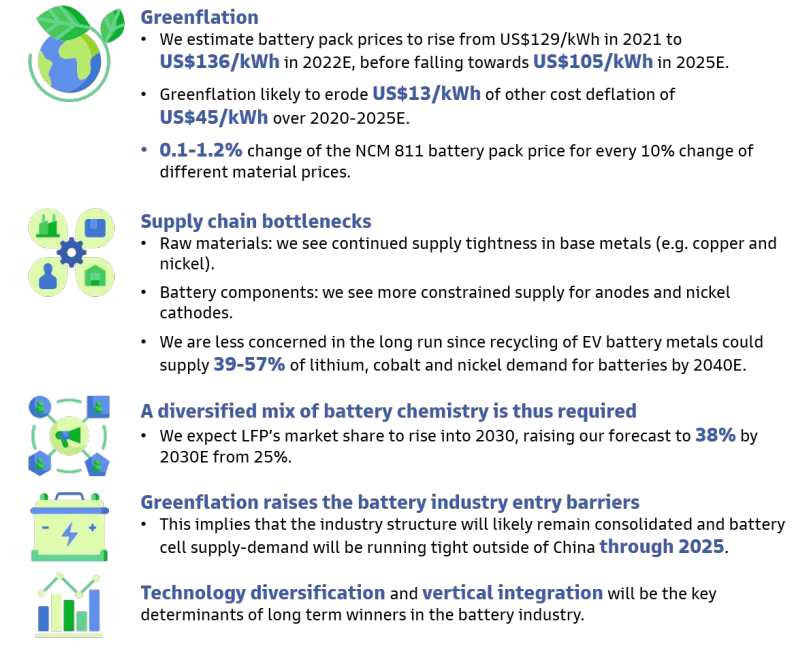

五個關鍵結論

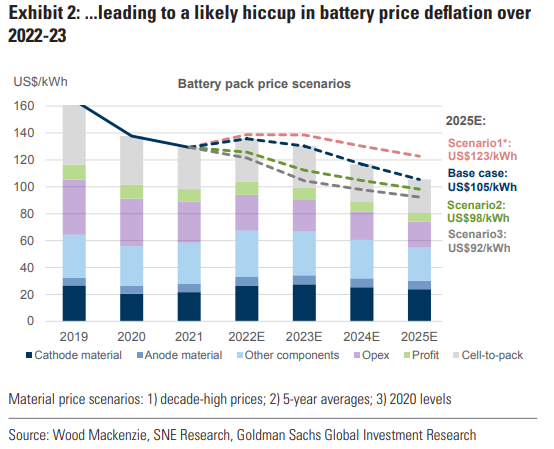

2022-23年電池價格持續下降的趨勢極有可能會出現一些問題,但電池在創新,而油價上漲帶來更多燃料節省,兩相對比之下,在總持有成本TCO上,電動汽車與內燃機的成本平價仍可以在2025年實現。電池Pack價格將從2021年的129美元/千瓦時上漲至2022年的136 美元/千瓦時,但會在2025年降至105美元/千瓦時。

電動汽車使用的金屬(例如銅和鎳)供應將持續緊張,并且由于電池主材行業仍處于起步階段,地理上集中在中國,需要更快地擴大產能,因此部分電池材料(如負極材料和鎳正極材料)將面臨瓶頸。

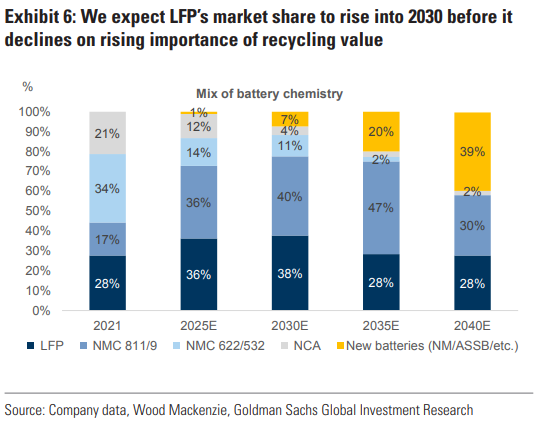

為了在材料周期性緊張的情況下實現可持續的電動汽車供應增長,電池行業會有更多樣化的電池化學組合(到2030年,LFP 市場份額從25%提高到38%)。從長期來看,從退役電池中回收金屬將發揮關鍵作用。

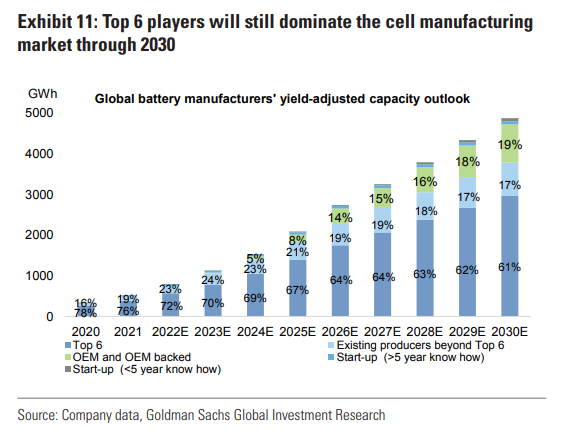

動力電池行業不僅短期內有著利潤風險,而且由于原材料獲取難度加大,電池行業進入門檻也隨之提高。這就意味著,2025年,行業結構可能會保持進一步整合,中國以外的電池供需將趨緊。

技術多元化和垂直整合將是電池行業長期贏家的關鍵決定因素。

原材料漲價對電池價格下降發出挑戰

高盛電池價格模型指出,對電池價格在未來十年持續下降的長期共識發出挑戰的是原材料價格的上漲。

電池是多個組件的復雜相互作?。電池成本由其各個組件的總成本決定,?總成本?受供應鏈各環節不同原材料成本和加?利潤率的驅動。

電池供應鏈從原材料的開采開始,包括鋰、鎳、鈷等;然后,材料加?商將原材料轉化為電池組件的前體材料;組件制造商進?步將前體材料加?成不同類型的正極(NCM、LFP 等)、負極、隔膜、電解質和集電器,以供電芯制造商組裝成電芯;最后,將多個電芯封裝以達到所需的能量容量并安裝到?輛上。除了礦商通常受市場驅動對原材料定價外,供應鏈上的其他參與者通常采?成本加成定價策略(除了電芯制造商,如韓國制造商,迄今為?成本轉嫁主要針對正極?屬),仍然在很?程度上使最終???臨成本波動。

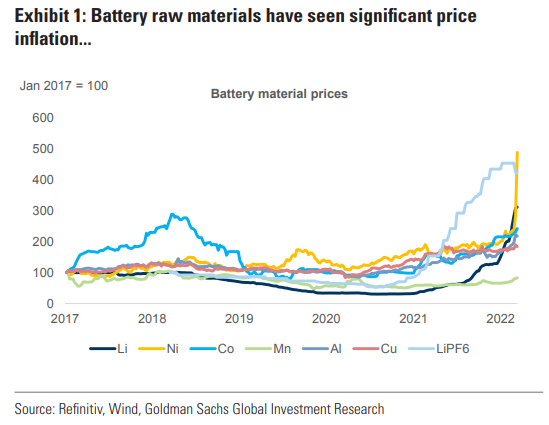

材料價格上漲挑戰未來電池價格的下降趨勢。電池需求的快速擴張導致原材料市場趨緊。基于全球動力總成前景和電池的?屬強度,高盛預計未來 10-20 年主要材料(鋰、鎳、鈷、錳)的電池需求將繼續以 22%/15% 的復合年增?率增?。從 2021 年開始,?泛的材料成本上漲開始挑戰?期以來的共識,即未來?年電池價格將持續下降。雖然原材料成本上漲的影響因電池化學成分?異,但以NCM811為例,不同材料價格每變化 10% 就會導致電池包價格變化 0.1-1.2%。

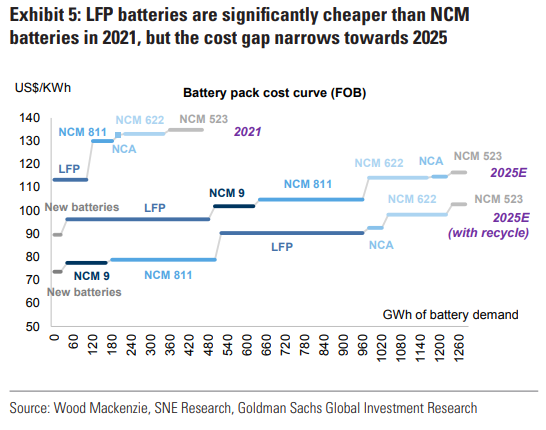

在電池價格進一步下跌之前,2022-23年平均電池包價格將保持在 2021 年的水平之上。從2021年到2025年電池價格平均將下降32美元/千瓦時(從138美元/千瓦時降至105美元/千瓦時)。

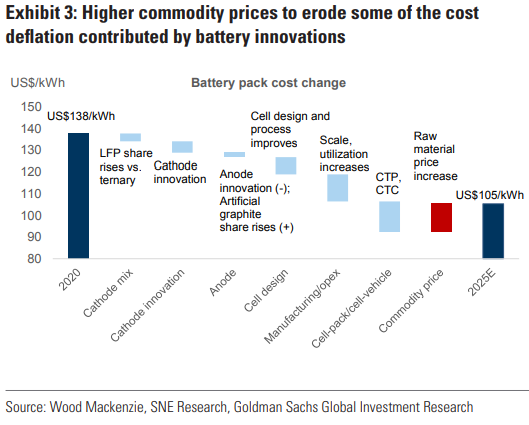

原材料漲價會侵蝕掉13美元/千瓦時的價格降幅。而原本來自正極的創新、電池結構變化(電芯設計、CTP/CTC)、產能利用率的提高帶來的運營成本節省可以為電池包帶來45美元/千瓦時的價格下降。例如特斯拉采用尺寸更大的4680電芯,高盛認為汽車制造商會逐漸采用更大的電池。

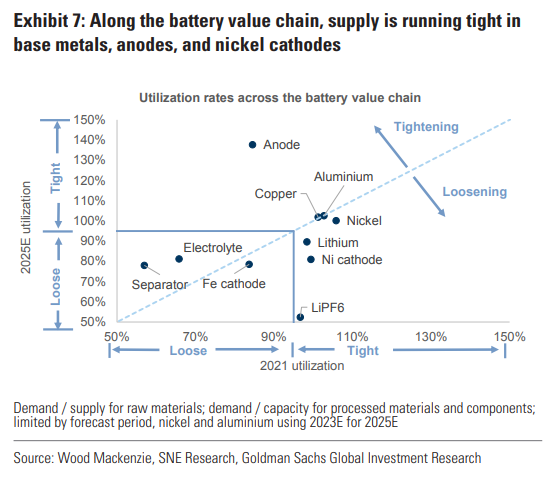

供應鏈瓶頸可能會在中期內持續存在

在原材料??,高盛預計未來?年銅、鋁、鎳和鋰的供應將趨緊,近期俄烏升級對基本?屬構成進?步的供應驅動上行?險。到 2024-25 年,預計鋰的供應緊張將緩解,?銅市場仍處于短缺狀態。

高盛對 2023 年的銅、鎳、鋁預測分別為12,000 美元/25,000 美元/3,850美元/噸。此外,鑒于俄羅斯占每種?屬全球供應的 5-7%,在近期地緣政治緊張之后,銅、鎳和鋁很容易受到潛在的俄羅斯供應中斷?險的影響。對于鋰,雖然供應可能在2022-23 年仍然受到限制,但我們的美國團隊同事預計,當前的需求強勁和良好的利潤獲取機會將在 2024-25年將增量鋰產能推向市場,從?緩解供應緊張。

在電池組件中,高盛看到負極和鎳正極的供應受到更多限制。雖然鎳正極供應商已宣布充分擴張以緩解到 2025 年的供應緊張,但迄今為?宣布的負極產能擴張未能滿?需求增?,這意味著在吸引更多投資之前,將保持高邊際利潤。

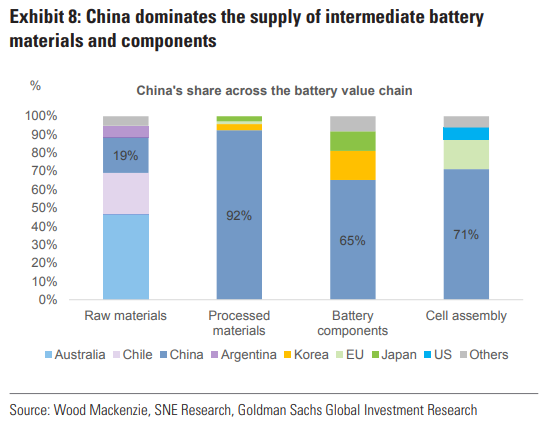

從地理上看,中國?前主導著中間電池材料和組件的供應,這可能會在未來?年持續下去。高盛認為,從戰略?度來看,電池的重要性?益增加,以及潛在的貿易中斷和壁壘,電池價值鏈可能會逐漸多樣化,遠離中國集中的供應。

LFP應用增加

在中國,LFP從去年9?開始超越三元電池成為No.1電池類型;在中國以外,LFP的使用也正在加快,這是因為2022-23 年左右的專利到期取消了之前在中國以外的使?限制。鑒于 LFP 的成本優勢和 OEM 的材料多樣化激勵措施,高盛現在預計 LFP 的市場份額將上升到 2030 年,從 25% 提?到 2030年的 38%。

由于 LFP 與 NCM 相?,LFP 的能量密度較低,高盛認為 LFP 將在?型電動汽?上大量使用。隨著電池回收市場向 2030 年邁進,LFP 的市場份額將在 2030 年后開始萎縮,其成本競爭力因回收價值低于 NCM ?降低,讓位于 NCM811/9 和其他新電池的擴張。

?些原因促成了 LFP的卷?重來,包括更低的成本和更?的安全性。具體??,在將續駛里程標準化后,LFP 電池在 2021 年?三元電池便宜10-20%,這主要是由于正極中的鐵成本低于鎳/鈷。隨著中國逐步取消電動汽?補貼,LFP的成本優勢在 2022 年后變得越來越突出。安全??,?亞迪LFP??電池的針刺測試很好地證明了區別:NCM電池被擊穿后爆炸,?LFP??電池既不冒煙也不著火。

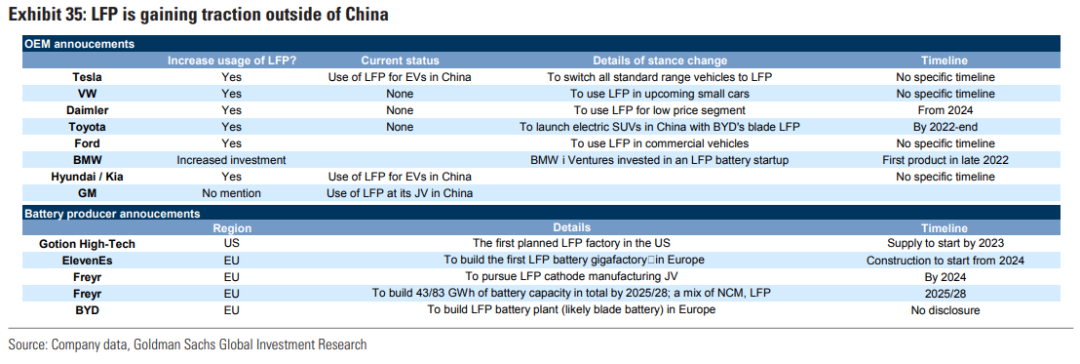

中國以外的?些LFP 討論也是如此。由于本地?產和免費使?磷酸鐵鋰專利,中國磷酸鐵鋰電池的制造?世界其他地區更為活躍。由美國和歐洲實體持有的 LFP 專利于 2011 年在中國?效,允許在當地免費使?該技術。也就是說,2022-23 年左右的專利到期可能會推動中國以外地區對 LFP 的興趣,因為限制將被取消,有利于中國出? LFP ,以及非中國電芯制造商生產LFP。許多OEM已宣布計劃增加LFP的使用率,電池制造商已開始規劃美國和歐洲的LFP產能。

當考慮電池的回收價值,LFP 的成本優勢將受到較低的回收價值影響,優勢可能會縮小。

電池回收通過電池的剩余價值使消費者受益,通過降低原材料成本使供應商受益。隨著越來越多的電池退役和回收市場的成熟,預計2025 年及以后,電池的回收價值將成為越來越重要的考慮因素。此外, LFP 和 NCM 電池之間的價格差距將在未來收窄。

在回收經濟??,三元電池回收?磷酸鐵鋰電池更具吸引力,因為:1、更?的?屬含量 - ?多數類型的三元電池的鋰使?量?于磷酸鐵鋰電池;2、有更多有價值的次要?屬可供回收,三元電池可以回收鎳、鈷和鋰,? LFP 電池僅回收鋰。根據 2021 年平均?屬價格,估計回收 NCM811 電池的收?是回收 LFP 電池的 3 倍以上。2021 年退役 LFP電池的回收率僅處于盈虧平衡?平,?NCM811 回收接近 20%的收益。此外,磷酸鐵鋰電池回收的動力很?程度上取決于鋰價格?勢,其中鋰占回收收?的50%。

EV 電池?屬回收,解決資源的?期供應限制和減少對開采?屬的依賴,對于可持續的 EV發展是必不可少的。估計,到2040年,全球電動汽?市場可能增? 13 倍,如果電動汽?普及率達到 100%,則增?超過25倍。因此,包括鋰和鎳在內的關鍵?屬的電池需求將增?到?前規模的 12-13 倍,鈷的規模將增?2倍。在這種情況下,電動汽?電池?屬回收將逐漸成為滿?不斷增?的電池?屬需求的主要來源。高盛估計,到 2040 年,電動汽?電池?屬的完全回收可以滿?電池對鋰、鈷和鎳39-57% 的需求,若8-10年內EV滲透率達到100%,回收的金屬將能滿足 80%的需求,部分實現EV電池鏈內的?循環。與不回收相?,這些稀有?屬的礦?儲備壽命可以延? 100%-240%。

電池行業的準?門檻提高

盡管許多新的初創企業正在爭奪電池制造的市場份額,但高盛認為頭部企業在 2022-30 年保持領先地位的?險并不?。新進?者存在多重障礙,包括現有頭部企業的技術領先地位、規模經濟,以及垂直整合,這種競爭優勢實現了對供應鏈的完全控制,在原材料供應瓶頸?前變得更加突出。預計未來?年? OEM ?持的初創企業僅占全球供應量的 2-3%,并且該行業將保持整合。

垂直整合和技術多元化將是電池行業長期贏家的關鍵決定因素。

垂直整合帶來盈利能力和市場份額。在材料價格上漲未完全傳導?下游的情況下,會給電池制造商的盈利能力帶來下行?險。在原材料供應受限的情況下,垂直整合對于電池制造商來說是?項越來越重要的戰略,以確保獲得材料并?持更具彈性的利潤率。?泛的垂直整合還可以提?行業準??檻,幫助頭部企業鞏固市場份額。

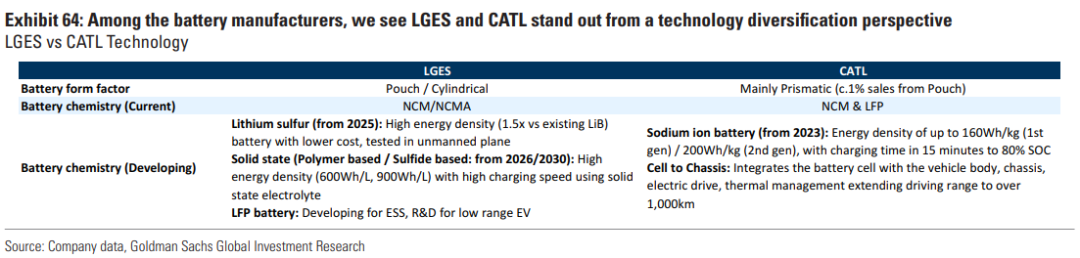

技術多樣化增強了盈利的可持續性。在電池制造商中,從技術多元化的?度來看,可以看到 LGES 和 CATL 脫穎?出。對于不同的電池化學成分,CATL 接觸到 NCM 和 LFP;雖然LGES歷來更專注于NCM電池,但LFP是該公司針對儲能系統和?型電動汽?的發展計劃之?。同時,兩家公司都制定了下?代電池的計劃,包括CATL的鈉離?電池和LGES的鋰硫/固態電池。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號