![]() 新能源

新能源

![]() 新能源

新能源

在“有鋰即王”的時代,為鎖定上游稀缺優質鋰資源,頭部電池企業開始選擇“聯手”。

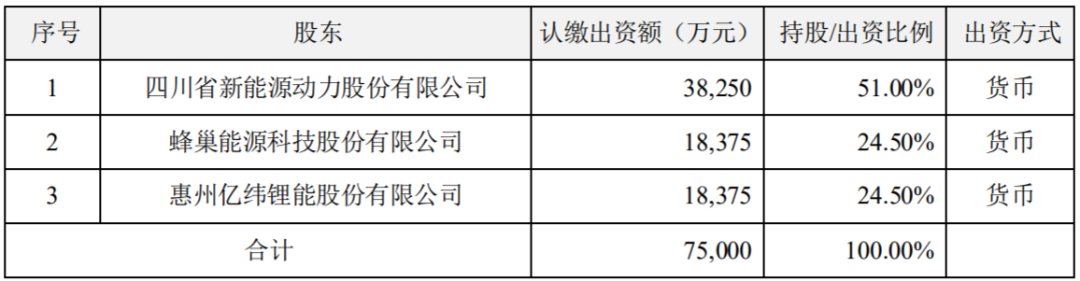

6月13日,川能動力發布公告,公司決定與億緯鋰能、蜂巢能源共同組建合資公司——四川能投德阿鋰業有限責任公司,擬投資建設3萬噸/年鋰鹽項目。據電池中國了解,新設合資公司注冊資本為7.5億元,其中川能動力出資3.83億元,持股比例為51%,為合資公司控股股東;億緯鋰能和蜂巢能源各出資1.84億元,分別持股24.5%。

值得注意的是,此次蜂巢能源和億緯鋰能兩大動力電池巨頭,同時牽手川能動力,布局上游鋰資源,在業內屬于較為少見的情況。這也足以說明,下游電池企業在鋰資源方面爭奪的激烈。

據知情人士透露,本次三方合作擬共建3萬噸鋰鹽項目,按持股比例億緯鋰能、蜂巢能源將獲得優先采購權,且采購價格不高于合資公司同期對外銷售給其他任何第三方的價格。

這意味著,億緯鋰能和蜂巢能源此舉除了要進一步保證自身供應鏈安全之外,還將能以投資收益的方式平抑成本的波動,提升企業的成本競爭力。

億緯鋰能、蜂巢能源此次攜手的川能動力,在國內有著豐富的鋰礦資源開采權。據悉,2021年1月,川能動力完成對能投鋰業62.75%股權的收購。資料顯示,能投鋰業擁有亞洲最大的單體鋰輝石礦——中國四川李家溝鋰礦的采礦權。根據勘測,李家溝鋰輝石礦保有礦石資源儲量3881.2×104噸,保有Li2O資源儲量50.22萬噸。

此外,川能動力后續成功收購鼎盛鋰業46.5%股權以及四川國理鋰材料有限公司的43.74%股權后,疊加控股的李家溝鋰輝石礦有望在2022年年底完成建設投產,公司將形成上下游一體化的鋰資源產業鏈。

受新能源汽車行業高景氣增長及儲能產業快速爆發帶動,上游鋰鹽價格快速走高。碳酸鋰價格由年初的30萬元/噸一度漲到52萬元/噸。盡管4月下旬以來碳酸鋰價格有所回落,但目前價格已經站穩45萬元/噸的高位。

碳酸鋰價格一路高企,其背后是新能源汽車和動力電池需求的強勁增長支撐。數據顯示,今年1-5月我國新能源汽車產銷分別完成207.1萬輛和200.3萬輛,同比增長均超過1.1倍。動力電池方面,今年1-5月產量為165.1GWh,同比增長177.5%。

隨著疫情得到有效控制,新能源汽車下鄉消費推動,業界普遍預熱下半年新能源汽車、動力電池及儲能市場將保持高增長態勢,對于鋰鹽需求保持高位。

華西證券認為,由于全球鋰資源增量有限,難以支持下游需求增長,并且中國鋰鹽產量中超六成原材料來自澳洲進口的鋰精礦,易受地緣政治與疫情導致的物流運輸停滯的影響,不確定性較大,預計后市鋰鹽價格或將呈現穩中有升的趨勢。

一方面是未來動力、儲能電池需求強勁,蜂巢能源規劃到2025年布局600GWh電池產能,億緯鋰能截至目前規劃產能也已遠超200GWh,未來兩家電池巨頭對于鋰資源的需求將會持續增長;另一方面是不斷上漲的鋰鹽價格以及其稀缺性。

在電池成本構成中,原材料占比約達80%左右,且產業鏈長,上游涉及鋰、鎳、鋁、銅等大宗品,中游細分材料多。此外,原材料的擴產周期較長,與電池擴產存在錯配情況,原材料價格波動對電池成本影響較為明顯,因此布局中上游,做好供應鏈管理既是控制成本的關鍵,同時也是保障規劃產能有效釋放的關鍵。

為保障供應鏈安全,提升成本競爭力,兩家企業均不約而同地向上游延伸,僅在鋰資源方面就有了如下動作:

億緯鋰能方面,2021年7月宣布收購金昆侖鋰業28.125%的股權,同時與金昆侖鋰業成立合資公司,規劃分期投資不超18億元,擬建設年產3萬噸碳酸鋰和氫氧化鋰項目。

同期,億緯又以1.1億元收購大華化工5%的股權,其控股的億緯控股收購大華化工29%股權,瞄準大華化工享有的青海大柴旦鹽湖采礦權。

2022年1月,億緯鋰能2億元取得大華化工另一子公司興華鋰鹽49%的股權。

同在1月,億緯鋰能與藍曉科技簽訂《戰略合作協議》,積極參與西藏結則茶卡鹽湖鋰資源的開發利用。

除了在鋰資源上進行深度布局,億緯鋰能還先后與華友鈷業、德方納米、貝特瑞、恩捷股份、新宙邦、格林美等頭部材料供應商建立深度合作,保障其鎳、正極、負極、隔膜、電解液等原材料的穩定供應。

蜂巢能源方面,2017年通過關聯公司入股澳大利亞鋰礦企業Pilbara,在國內則直接入股了廣西天源和永杉鋰業。同時,蜂巢能源還入股了坤天新能源、江銅耶茲,完善了公司鋰電銅箔和負極材料等電池產業鏈上游環節的重要布局。

近日,蜂巢能源還與達州市人民政府、達州高新技術產業園區管理委員會三方代表在成都正式簽署《蜂巢達州鋰電零碳產業園項目投資協議書》。根據協議,蜂巢能源將牽頭產業鏈企業投資建設蜂巢達州鋰電產業園,投資總額達170億元,規劃建設包括磷酸鐵鋰和無鈷正極材料生產線,磷酸鐵鋰前驅體和電解液生產線,電池回收拆解生產線和相關配套設施,進一步完善產業鏈布局。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號