![]() 新能源

新能源

![]() 新能源

新能源

“風光”之后,便是氫能。

作為終極清潔能源,氫能發展勢不可擋,況且,在我國能源結構轉型的重點關口,任何城市、任何企業都想提前一腳踏入賽道,踩上風口。

關鍵政策節點發生在2021年9月。財政部、工信部、能源局等聯合發布《關于開展燃料電池汽車示范應用的通知》,首度打破行政區域限制,允許各地“自由組隊”,組建氫能發展“朋友圈”。

這一下打開了新思路,于是我們看到,各大城市各顯神通,“拉幫結派”,依據自身條件稟賦,試圖在氫能“從哪里來”、“到哪里去”的問題上,探索出最合適自己的打法:

北京拉來了河北、天津兩位“老鐵”,盡最大努力實現小范圍樣板打通;

上海找來長三角城市群,以及西北、山東淄博等地方朋友,每一個單拎出來都有自身完備的氫能產業鏈,強強聯手,做大做強;

廣東城市群,則展示了人定勝天,沒有條件創造條件也要上的精神,從一無所有到建造了一個千億氫能大廈……

三大城市群沖鋒,河北、河南城市群緊隨其后,全國各地氫能城市爭霸賽已經打響。

氫能萬億賽道上,誰能拔得頭籌?三大城市群的運作,又可以給后來者提供哪些經驗?

京津冀:小范圍內的樣板工程

2022年2月4日,北京冬奧會張家口賽區,由中國石油自主研發的綠氫點燃了太子城火炬臺,雪花火炬微微燃起,打造了中國人的極致浪漫。

火炬之外,氫能燃料電池汽車在冬奧會上狂刷存在感:

2021年9月9日,中國石化在北京延慶區慶園街加氫站舉行“氫能源服務冬奧啟動儀式。啟動儀式上,中國石化服務冬奧會的第一輛氫能公交車展示了加注氫氣的全過程:熄火下車、除靜電、氫槍插入、氫氣加注短短幾分鐘即可完成氫氣加注,一次加注夠12米長、48座公交車行駛約500公里。

(中國石化北京冬奧氫能服務全面啟動 圖源:中國石化網站群)

大興氫能產業園區院內,一輛綠色的大巴正在行駛,外表看似與平常公交無異,內里構造和性能卻大有玄機。這是一輛服務冬奧會的福田氫能大巴車,通過耐高寒的動力電池,給整車進行能量供給,同時實現全程零排放、無污染。

這樣的氫燃料汽車,冬奧會期間一共有1000多輛,同時30多座加氫站在背后服務……值得注意的是,冬奧會氫燃料汽車成功運作的背后,不論是來自河北張家口、北京房山中石化等地的氫源,還是北汽集團、宇通客車、中通客車、福田汽車、蘇州金龍、中國重汽等車企,亦或是北京慶園街、北京王泉營、河北崇禮西灣子等加氫站,整個氫能產業鏈的運作,均歸屬于“京津冀燃料電池示范城市群”。

冬奧會為京津冀創造了一個氫能規劃的展示窗口、一個推動氫能發展的絕妙契機。由此,這里的氫能規劃也逐漸浮出水面——北京做研發,河北做制氫,天津做應用示范,各司其職,各揮所長,形成了一套“自給自足”的樣板工程。

首先,北京主攻研發。

談及北京研發實力,中科院、清華大學等一系列一流研究所和高校肯定在列。更重要的是,為推動氫能研發,北京的定位是,“以昌平‘能源谷’為核心,向南融合海淀,向北輻射延慶和懷柔三大科學城,同時融合中石化、中石油等TOP級央企科技成果。”

這些機構有多厲害呢?

以昌平區的“能源谷”為例,10年之前,這里還是老舊村落聚集地,如今搖身一變,成了先進能源研發基地,聚焦光伏、風電、環保產業、氫能等能源產業。

也即,聚集了330家圍繞能源轉型研發和產業化的企業、14家大型央企、74家能源領域研究院和科技型企業、22個國家和北京市重點實驗室、24個國家和北京市工程技術中心、7個院士工作站、9000余名能源科研人才……

昌平“能源谷”之于氫能產業,就好像,北京中關村之于互聯網,一句話,核心技術都在這里了。

其次,河北做制氫。

簡單說,坐擁大量可再生能源資源和鋼鐵化工等制造業的河北省,在制氫方面是“兩條腿”走路:

一方面,工業副產氫資源。依托于本地河鋼、金石化工等企業,唐山、邯鄲等多地重點布局了工業副產氫項目。簡單說,就是依托溶科技、九江焦化、美錦焦化等化工企業,開展工業副產氫提純,將焦化企業焦爐煤氣高效利用,在促進傳統能源轉型的同時,生產氫氣滿足氫燃料電池所需。

另一方面,綠氫資源豐富。利用風電、水電、太陽能、核電等可再生能源通過電解產生氫能,是最環保的制氫方式。

而河北的張家口、承德以及太行山脈沿線地區,風電、光伏等可再生資源豐富,截至2021年底,河北可再生能源并網裝機5859萬千瓦。其中,風電、光伏發電裝機均居全國第2位,風電、光伏發電裝機總量達到5467.6萬千瓦,居全國第一位。

以保供北京冬奧會的制氫廠名單為例,在11個制氫廠中,河北占了6個,其中5個為綠氫,其中張家口綠色氫能一體化示范基地項目(一期)規模最大。

最后,天津做應用示范。

氫能作為技術密集型產業,技術需要落地應用。而天津作為沿海城市,則可以為提供“港口+市區”雙應用示范場景,以此推動產業發展。

(天津港保稅區臨港區域的氫能產業示范區 圖源:央廣網)

這其中,氫能燃料場景主要存在于港口。這里集齊了氫源+氫燃料汽車+應用場景三大關鍵要素。

氫源方面,海上風電資源優勢,使得天津擁有十分富裕的氫氣來源。除此之外,天津港離河北唐山僅100多公里,也就是說,天津還可以從河北小伙伴那里運輸氫氣。

解決了氫能“從哪來”的問題,這里還提供了“到哪里去”的答案——有限的港口區域內,集裝箱貨運等快速集散,需要大量的物流車、叉車、重卡、起吊機等汽車提供動力,然而,現有的機械設備依托柴油、汽油、煤等傳統能源,污染較重。也就是說,氫燃料汽車在港口將大受歡迎。

最后,“以用促進”邏輯下,天津聚集了一批汽車、燃料電池等氫能源相關產業,比如園區內的新氫動力企業,專注于氫燃料電池發動機系統、氫燃料電池叉車及氫燃料電池重卡生產、研發、銷售。今年2月,新氫動力成功斬獲100臺氫能叉車系統配套訂單。

(新氫動力聯合杭叉集團交付的氫燃料動力叉車 圖源:央廣網)

翻開北京、天津、河北三地關于推動氫能產業發展的規劃書,我們可以看到,“京津冀地區協同”是出現最多的字眼。一個好漢三個幫,在氫能產業發展上,這三個地方各司其職,攜手打造了一個氫能產業樣板,并在冬奧會的大舞臺上,閃亮登場。

上海城市群:大產業鏈嵌套完整的小產業鏈

相比于京津冀自成一套自給自足的氫能經濟模型,上海的野心似乎更大。

先來看看上海城市群都有誰——東有嘉興、蘇州、南通、淄博,西北有鄂爾多斯、寧東化工能源基地。簡單說,就是上海當帶頭大哥,江浙跟隨,外帶西北兩個小兄弟和一個山東淄博“小霸王”。

在氫能產業鏈中,上海城市群算是豪華頂配了,畢竟,各位城市朋友單獨一個拉出來,都具備完整的氫能產業鏈:

比如上海:

上游氫生產供應:工業副產氫資源充足,加之地理優勢,可以打通長江氫走廊和國際氫廊;在儲運、加氫環節,上海不僅有全國7.5%的管道運輸,而且在儲氫瓶、長管拖車等方面實現了一定的自主化;同時,上海共有44座加氫站,位列全國第二。

中游燃料電池及核心零部件:燃料電池方面,有上海神力、上海捷氫、舜華新能源等國內top10企業;零部件金屬板及石墨板領域,有上海治臻、上海弘楓、上海弘竣等國內頂尖企業;在燃料電池空壓機、增濕器領域等關鍵部件領域,上海華熵、勢加透博等均屬佼佼者……

下游燃料電池應用:上海百年汽車制造強省,雄厚的汽車制造實力為燃料電池應用提供基礎。

又比如淄博——同時入圍三大城市群的“氫能小霸王”:

上游,齊魯石化、東岳集團、山東鋁業、海力化工等大型企業氫源豐富;儲氫方面,其與中科院金屬研究所在固態金屬儲氫方面取得重大技術突破;同時全市運營加氫站5座,并建成了全國高速公路第一座加氫站;

中游,在燃料電池方面取得了一系列技術突破,代表企業東岳集團,質子交換膜(燃料電池汽車發動機的“芯片”)已實現量產,是全球為數不多掌握這一技術的企業;

下游,吉利汽車、舜泰汽車等氫燃料汽車整車企業提供載體,頻繁中標燃料電池大單。

同樣“全能”的還有寧夏寧東能源化工基地,其在30萬噸綠氫產能規劃的基礎上,構建了集“可再生能源發電—電解水制氫—加氫站—氫能重卡組裝—氫能交通”于一地的一體化產業鏈。

簡單說,上海朋友圈很強。但是要達成“百站、千億、萬輛”的目標,還需要各位成員突出優勢、強強聯手。

(上海城市示范群合作版圖 圖源:上海經信委)

首先,上海老大哥利用自身資金與技術優勢,樹立統籌典范作用。

6月新出爐的《上海市氫能產業發展中長期規劃(2022-2035年)》,上海“氫能夢”的雄心壯志展露無遺:

到2025年,建設各類加氫站70座,培育5-10家具有國際影響力的獨角獸企業,建成3-4家國際一流的創新研發平臺,氫燃料電池保有量突破1萬量,氫能產業鏈規模突破1000億元。

換言之,3年內,一個新的千億產值賽道將在上海誕生,涉及研發、電池、加氫等各個關鍵環節,然而,這一體量還遠未到氫能大規模普及階段。

到2035年,產業發展達到國際領先水平,形成覆蓋交通、能源、工業等各領域的應用生態,建設“海外氫能進口輸運碼頭”,布局“東亞地區氫能貿易和交易中心”。

也就是說,10年之后的上海,不僅要做長三角的氫能“主心骨”、全國氫能產業高地,更要志在全球,打造國際影響力。

這自然少不了周邊“兄弟們”幫忙。

淄博+南通打頭陣,負責“攻堅工程”,聚焦質子交換膜、空氣壓縮機兩大關鍵零部件技術研發和產業化應用。

以質子交換膜為例,其在電池(電解池)中起到阻隔電解液,傳導質子的作用。在氫燃料電池中有極重要的應用,預計2030年,僅氫燃料電池領域,國產質子交換膜市場高達132億。

但這又是一個技術壁壘很高的行業,市場主要由美日企業主導,因此突破該技術迫在眉睫。而淄博和南通孕育了東岳集團等國內龍頭企業,自然擔負起“技術攻關”的角色。

蘇州、嘉興、鄂爾多斯和寧西寧東能源化工基地,重點負責挖掘示范應用場景,探索規模化應用。

通過對天津港的分析,我們得知,探索氫能示范推廣,必須有氫源、應用場景,以及汽車等燃料電池應用產業鏈三者配合,這在上海城市群的4個城市、2種示范場景中也有集中體現:

常規港口、園區場景應用,坐落在蘇州和嘉興。

比如嘉興港,長三角重要的交通樞紐,擁有國家一類開放口岸,是浙北地區唯一出海口。因此,嘉興港從“交通鏈”上率先突破,重點推廣氫能物流車、氫能公交路線和氫能船舶三大應用場景,加速推動產業項目落地。

(嘉興港區氫能應用 圖源:http://www.scimall.org.cn)

鄂爾多斯和寧西寧東能源化工基地兩個西北小弟,則在自身氫能產業鏈完備的基礎上,探索“中長途+中重載”應用場景示范,彌補東部沿海地位應用場景的不足。

作為我國最大的煤制油、煤基烯烴生產基地,隨著碳達峰碳中和目標的提出,高能耗、高排放已成為懸在寧東基地頭頂的一把劍,能源轉型刻不容緩。

而運煤重型卡車、工程貨車替換,成了重要轉型思路。數據顯示,截止2021年9月,僅鄂爾多斯境內的重卡、工程車就有33萬輛;寧東基地每年煤炭、化工原料、固廢灰渣等,可形成30億~35億元的運輸市場,而這也為這兩地提供了“中長途+中重載”的氫能示范場景。

2021年11月,上汽紅巖交付給鄂爾多斯首批氫能重卡,在伊旗納林陶亥鎮匯能煤電煤化工園區的正能化工集團正式投運。氫能重卡每日運載著上萬噸煤炭,在廠區上坡路端運行,工作強度不小。在廠房附近,配套的加氫站起到了關鍵作用,15~30分鐘即可加滿氫氣,續航里程400公里,幫助實現氫燃料汽車在“中長途+中重載”場景的應用示范。

(鄂爾多斯煤化園區的上汽紅巖氫能重卡 圖源:中國卡車網)

資源和場景的優勢下,自然會吸引相關產業鏈前來布局,比如目前,已有國鴻氫能、美錦能源、飛馳科技、氫源嘉創、格羅夫、上汽集團、清能股份、新源動力、國電投等氫能產業鏈頭部企業,以及中石化第一個綠氫煉化項目都在鄂爾多斯落地;在寧東能源基地,也聚集了寶豐能源、美錦能源、氫力氫為、重塑科技、浦江氣體、上海石油等多家氫能源相關企業。

總得來說,上海城市群中,在各地城市均具備獨立的氫能產業鏈基礎上,入群小伙伴以己之長,加持氫能產業鏈各環節,從技術到產業打造最強王者。

廣東城市群:白手起家,創造千億商業運營夢

“2604輛氫燃料電池汽車接入量”,占到全國總接入量的32%;

“建成加氫站200座”,是京津冀(49座)和上海城市群(57座)總數的近兩倍;

“氫能產值超千億”……

在首批燃料電池汽車示范群中,廣東城市群成績斐然。

翻開廣東城市群的朋友圈,廣東省佛山市為牽頭城市,廣州、深圳、珠海、東莞、中山、陽江、云浮6市整齊加入,以及福建福州市、山東淄博市、內蒙古包頭市、安徽六安市跨省協作。

朋友圈陣容也相當豪華,這其中,領頭羊“佛山”的努力不容忽視,畢竟“中國氫能看佛山”。

佛山能有多強呢?

世界首條商業氫能有軌電車、全國首座商業化加氫站、世界先進水平氫燃料電池公交車、氫能獨角獸、百億央企氫能項目……紛紛被佛山收入囊中。

但其實,今天在氫能產業可以傲視群雄的佛山,10多年前,發展重心還在建筑陶瓷、紡織服裝等領域,可以說和氫能完全不沾邊。

機緣悄悄出現在2009年。

這邊,作為制造業大市,佛山要幫扶西北區域欠發達的云浮市,著手建設佛山(云浮)產業轉移工業園,佛山市政府還在仔細調研考察,尋找方向;

另一邊,一家新能源企業廣順集團在佛山南河,斥資3000萬成立公司,旨在探究燃料電池車核心零部件研制。兩年后,南河政府不僅拿出3300畝地布局新能源汽車產業基礎,而且還聯合國家機構辦了兩屆燃料電池及氫能技術發展國際峰會,發出“氫能佛山”的聲音。

時間來到2014年,制造大市佛山也要開始考慮能源轉型。巧的是,同一時間,日本推出全球首臺量產銷售的氫燃料電池乘用車Mirai FCV,并喊出建設“氫能社會”的口號。聯想到5年前南河政府的經歷,佛山看到了氫能產業發展的可能性。

技術引進、產業鏈配套、招商引資,一切都從頭開始。

技術上,國內核心技術與國外相差至少10年,那就引進技術。

在這一點上,中國高鐵“引進-消化-吸收-再創新”的發展路徑被佛山完美借鑒應用。

2015年,佛山(云浮)產業園和廣東鴻運氫能源正式成立了廣東國鴻氫能源科技,并于2016年正式引入燃料電池巨頭加拿大巴拉德,共同制造和組裝9SSL燃料電池堆。

為了換取技術,佛山豪擲1840萬美元作為技術轉讓費,開出300輛氫燃料電池汽車的市場訂單。這之后,佛山火速組建氫能研究院,引進包括BALLARD原技術總監在內的多名具有產業化經驗的專家,集中進行技術轉化和自主創新。

截至2021年,國鴻氫能電堆累計配套氫燃料電池車約5000套,市占率50%,并連續保持五年燃料電池電堆國內市場占有率排名第一。

截止今天,佛山依舊廣泛關注技術、人才的引進和儲備。比如2019年,佛山引入了由佛山市政府、武漢理工大學、佛山市南海區政府合作共建的仙湖實驗室,該實驗室不僅聯合了清華、北大、西交等一眾高校,而且,還與佛山氫能產業十家骨干企業進行戰略合作,推進產學研一體化。

其次,在產業化上,原先不具備產業基礎,那就“利誘”各方企業加入。

在不到5年的時間里,佛山大刀闊斧地引入了氫能產業鏈各環節企業及項目。

如2018年啟動建設的南海“仙湖氫谷”,承接了大量氫能產業和新能源汽車產業。對標仙湖實驗室,佛山給許多科研人員動輒3000萬到8000多萬的科研經費,足以展現招商引資的誠心。

也因此,在不到50平方公里的土地上,愛德曼、廣順新能源、濟平新能源、海德利森等近50家氫能企業聚集,形成了從制氫設備、燃料電池及核心部件、整車研發制造、氫能產業檢測、加氫站設計建設等環節的自主產業鏈。

最后,引進技術與產業的同時,不忘建設基礎設施。

打通氫能應用的“最后一公里”,少不了加氫站的大力鋪開。早在2015年,佛山引進國鴻氫能等企業的同時,就開始廣泛建設加氫站,僅當年,佛山和云浮就建設了3座加氫站。

為了鼓勵加氫站建設,佛山曾在2018年推出補貼政策:加氫站單站建設補助500萬元,運營補助每年每站54萬元。至2019年,佛山市已建成加氫站25座,而那時,整個廣東才35座。

從引進技術到自主研發,再到產業化落地,佛山“氫能城市”的名片由此打出。

但更重要的是,佛山為廣東城市群發展氫能探索出了“技術+產業”的路徑。

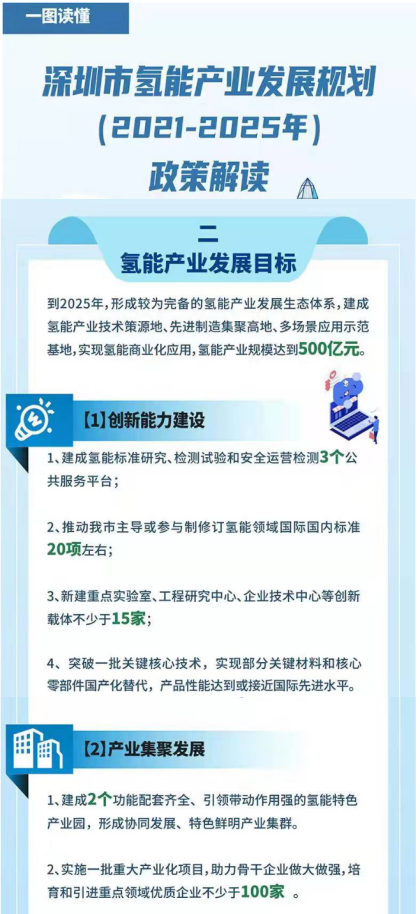

以深圳為例,2021年才開通首條氫燃料電池公交示范線的深圳在氫能產業可謂姍姍來遲,但是在《深圳市氫能產業發展規劃(2021-2025年)》中,關于氫能科技創新能力的要求被放在了第一位,其次是建成2個產業園、引進100多家優質企業,形成產業集聚效應。

(深圳市氫能產業發展規劃(2021-2025年)政策解讀 圖源:深圳市發改委官網)

佛山帶領下,廣東形成了獨特的氫能產業打法,在創造千億商業運營大廈面前又前進一步。

氫能發展路途中,三大城市群戰略清晰,成就也初步顯現。緊隨其后,河北、河南城市群也獲批第二批示范城市,目標相同,套路類似,從已有的氫能產業鏈基礎出發,不斷壯大做強每一環節。

可以預見,在氫能產業發展的熱潮下,在先行者探索的成功經驗下,未來幾年內,會有更多城市涌入氫能賽道,也會有更多“千億”氫能城市冒出來。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號