![]() 新能源

新能源

![]() 新能源

新能源

2021年9月,十多個(gè)省份出臺(tái)了不同程度的限電措施,引爆點(diǎn)是煤炭?jī)r(jià)格嚴(yán)重偏離了電廠盈虧平衡點(diǎn),煤電廠越發(fā)電,虧損越大。在“雙碳”目標(biāo)驅(qū)動(dòng)下,我國(guó)新能源裝機(jī)占比提升,增加了電網(wǎng)的波動(dòng)性,各省調(diào)峰壓力增大。

我國(guó)“十三五”時(shí)期水電基地已開(kāi)發(fā)和將開(kāi)發(fā)的水電站中,裝機(jī)500萬(wàn)千瓦以上水電站增量近乎為零,優(yōu)質(zhì)大水電具有較強(qiáng)的稀缺性,“十四五”后水電裝機(jī)規(guī)模將大幅降低。

據(jù)統(tǒng)計(jì),2021年至今,全國(guó)24個(gè)省公布的“十四五”期間新增風(fēng)電、光伏裝機(jī)超639GW。傳統(tǒng)能源增速下滑,為了保障長(zhǎng)久供電可靠安全,必須構(gòu)建以新能源為主體的新型電力系統(tǒng)。

新能源的大量接入,對(duì)電網(wǎng)的安全穩(wěn)定運(yùn)行造成了影響。根據(jù)國(guó)家電網(wǎng)預(yù)測(cè),2035年,風(fēng)、光裝機(jī)規(guī)模分別將達(dá)到7億、6.5億千瓦,全國(guó)風(fēng)電、光伏日最大波動(dòng)率預(yù)計(jì)分別達(dá)1.56億、4.16億千瓦,大大超出目前的電源調(diào)解能力,迫切需要重新構(gòu)建調(diào)峰體系和調(diào)度系統(tǒng),以應(yīng)對(duì)新能源5億千瓦左右的日功率波動(dòng)的調(diào)節(jié)能力。

近年來(lái),我國(guó)儲(chǔ)能發(fā)展進(jìn)入窗口期,但儲(chǔ)新比依舊低于全球水平。據(jù)中國(guó)化學(xué)與物理電源行業(yè)協(xié)會(huì)儲(chǔ)能應(yīng)用分會(huì)統(tǒng)計(jì),2020年,中國(guó)儲(chǔ)能裝機(jī)與新能源裝機(jī)比例為6.7%,除中國(guó)以外的其他國(guó)家和地區(qū)儲(chǔ)能裝機(jī)與新能源裝機(jī)比例為15.8%。我國(guó)儲(chǔ)能產(chǎn)業(yè)發(fā)展增速滯后于新能源產(chǎn)業(yè)發(fā)展進(jìn)程。

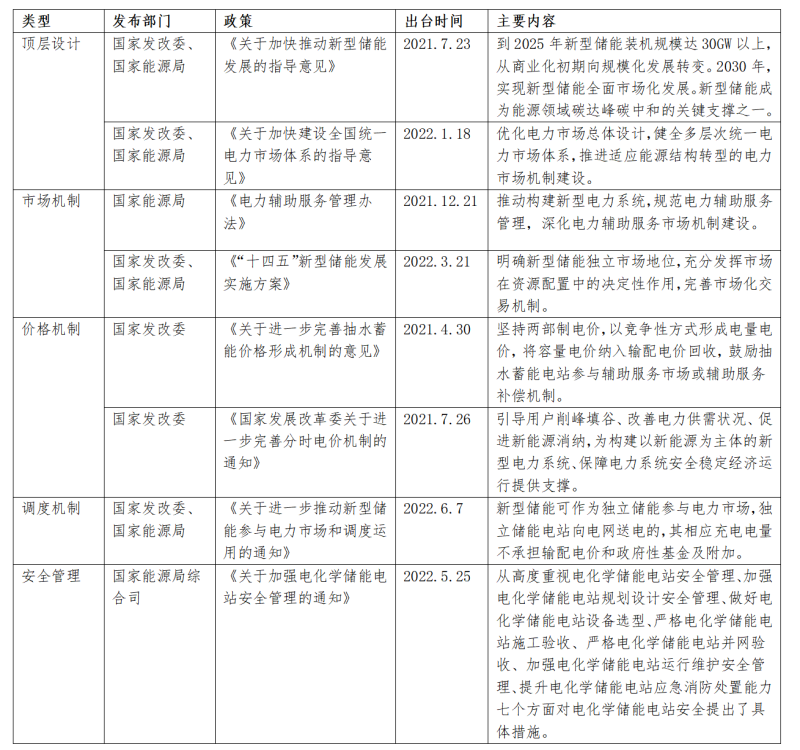

國(guó)家層面從2021年起,陸續(xù)出臺(tái)了一系列綱領(lǐng)性文件,從頂層設(shè)計(jì)、市場(chǎng)機(jī)制、價(jià)格機(jī)制、調(diào)度機(jī)制等方面為新型儲(chǔ)能建設(shè)高速發(fā)展插上“翅膀”。

表 國(guó)家層面的新型儲(chǔ)能綱領(lǐng)性政策

在國(guó)家政策的引領(lǐng)下,各省陸續(xù)出臺(tái)相關(guān)政策實(shí)施細(xì)則,支撐新型儲(chǔ)能的規(guī)劃、建設(shè)、價(jià)格疏導(dǎo)、價(jià)值體現(xiàn)、聚合應(yīng)用、調(diào)度管理、運(yùn)營(yíng)維護(hù),探索具有經(jīng)濟(jì)型的新型儲(chǔ)能商業(yè)模式,加速儲(chǔ)能發(fā)展進(jìn)度。

根據(jù)中國(guó)化學(xué)與物理電源行業(yè)協(xié)會(huì)儲(chǔ)能應(yīng)用分會(huì)統(tǒng)計(jì),2022年1-5月,地方出臺(tái)儲(chǔ)能相關(guān)政策297項(xiàng)。主要可分為:供給端、需求端、補(bǔ)貼政策和市場(chǎng)機(jī)制四大類(lèi)別。

1、供給端:圍繞各省十四五能源規(guī)劃,錨定新能源裝機(jī)規(guī)模,堅(jiān)持集中式和分布式并重,推動(dòng)交通、工業(yè)、建筑領(lǐng)域低碳化,大力發(fā)展新型儲(chǔ)能及拓展儲(chǔ)能聚合應(yīng)用。

我國(guó)優(yōu)質(zhì)風(fēng)光資源位于西部、北部地區(qū),但電力消費(fèi)主力在東南沿海(胡煥庸線(xiàn)以東占86.5%),西北部地區(qū)政策主要圍繞風(fēng)光大基地,2022年3月國(guó)家發(fā)改委、國(guó)家能源局印發(fā)《以沙漠、戈壁、荒漠地區(qū)為重點(diǎn)的大型風(fēng)電光伏基地規(guī)劃布局方案》,風(fēng)光基地總裝機(jī)規(guī)模達(dá)455GW。

西北地區(qū)儲(chǔ)能相關(guān)政策主要圍繞國(guó)家新能源大基地建設(shè)目標(biāo),推進(jìn)“源網(wǎng)荷儲(chǔ)一體化”項(xiàng)目,此外,西部地區(qū)鋰資源豐富,多省對(duì)于儲(chǔ)能電池產(chǎn)業(yè)布局出臺(tái)了明確規(guī)劃和支持政策。

此外,“東數(shù)西算”項(xiàng)目啟動(dòng)以來(lái),圍繞大數(shù)據(jù)中心節(jié)能以及安全需求,各省也提出了支持大數(shù)據(jù)中心配套建設(shè)儲(chǔ)能設(shè)施的發(fā)展規(guī)劃。

我國(guó)東部和南部區(qū)域,新能源資源稟賦差,除廣東、福建區(qū)域海上風(fēng)電外,優(yōu)質(zhì)風(fēng)光資源集中在云南地區(qū),但云南地區(qū)地形復(fù)雜開(kāi)發(fā)難度高,大力開(kāi)發(fā)云南新能源會(huì)進(jìn)一步惡化可再生能源消納現(xiàn)狀。

該區(qū)域政策主要是圍繞分布式儲(chǔ)能,儲(chǔ)能聚合應(yīng)用,比如配套新能源車(chē)的儲(chǔ)充基礎(chǔ)設(shè)施建設(shè),以及關(guān)注儲(chǔ)能產(chǎn)業(yè)鏈,比如鋰電原材料、儲(chǔ)能鋰電池技術(shù)等。

2、需求端:發(fā)電側(cè)根據(jù)各省市的特殊情況,出臺(tái)新能源配置儲(chǔ)能的比例和小時(shí)數(shù);電網(wǎng)側(cè)重點(diǎn)突出分布式儲(chǔ)能的重要性,以及進(jìn)一步明確輔助服務(wù)補(bǔ)償機(jī)制;用戶(hù)側(cè)出臺(tái)迎峰度夏保障供電相關(guān)政策,以及側(cè)重交通領(lǐng)域低碳化政策。

2021年起,為了促進(jìn)新能源配置儲(chǔ)能、減少對(duì)電網(wǎng)的沖擊,各省市都陸續(xù)推出了相關(guān)政策文件,對(duì)儲(chǔ)能配置比例和充電小時(shí)數(shù)有一定要求,配置比例一般為10-20%,配置時(shí)長(zhǎng)通常為2小時(shí)。但隨著電芯原材料價(jià)格高漲,電芯價(jià)格持續(xù)走高,強(qiáng)制配儲(chǔ)項(xiàng)目成本難以為繼,新能源企業(yè)配儲(chǔ)意愿很低。

部分省市已經(jīng)清晰地發(fā)現(xiàn),由于各地資源、電力發(fā)展現(xiàn)狀等差異,一刀切式的強(qiáng)配儲(chǔ)能比例并不利于行業(yè)的健康持續(xù)發(fā)展,在原有的政策下,額外補(bǔ)充了建設(shè)儲(chǔ)能可以獲得補(bǔ)貼的政策,比如浙江義務(wù)就規(guī)定了在“十四五”期間以500萬(wàn)元為補(bǔ)貼上限的政策。

構(gòu)建新型電力系統(tǒng)從技術(shù)層面來(lái)看,不僅需要依賴(lài)大電網(wǎng)結(jié)構(gòu)發(fā)展集中調(diào)度技術(shù),也需要尊重新能源快速發(fā)展的事實(shí)和規(guī)律,配套建設(shè)分布式能源體系。2022年1-5月,已有河北省、浙江諸暨市、山東棗莊等多個(gè)省區(qū)或地市對(duì)分布式光伏提出配套建設(shè)儲(chǔ)能的要求。

3、補(bǔ)貼政策:2022年1-5月的補(bǔ)貼政策主要針對(duì)用戶(hù)側(cè)儲(chǔ)能以及新能源車(chē)及周邊產(chǎn)業(yè)鏈。

終端的電氣化率對(duì)于實(shí)現(xiàn)“雙碳”目標(biāo)的貢獻(xiàn)率是20%,其中尤以交通和建筑領(lǐng)域影響最大。因此,廣西、云南、廣東深圳、海南、重慶、浙江、四川成都等省,都出臺(tái)了對(duì)于新能源車(chē)充電設(shè)置的專(zhuān)項(xiàng)補(bǔ)貼政策。

用戶(hù)側(cè)儲(chǔ)能的補(bǔ)貼已經(jīng)逐步落地到市,成都、蘇州等地,都出臺(tái)了用戶(hù)側(cè)儲(chǔ)能項(xiàng)目的補(bǔ)貼政策,比如,成都明確對(duì)于入選的儲(chǔ)能項(xiàng)目,年利用小時(shí)數(shù)不低于600小時(shí)的,按照儲(chǔ)能設(shè)施規(guī)模給予每千瓦每年230元,且單個(gè)項(xiàng)目最高不超過(guò)100萬(wàn)元的資金補(bǔ)助,補(bǔ)助周期為連續(xù)3年。蘇州明確接入園區(qū)的用戶(hù)側(cè)儲(chǔ)能項(xiàng)目按照項(xiàng)目放電量補(bǔ)貼0.3元/千瓦時(shí),補(bǔ)貼3年。

4、市場(chǎng)機(jī)制:配角變主角,新型儲(chǔ)能作為獨(dú)立儲(chǔ)能參與電力市場(chǎng)

新型儲(chǔ)能可以獨(dú)立或與其他市場(chǎng)主體聯(lián)合參與中長(zhǎng)期、現(xiàn)貨等各類(lèi)電力市場(chǎng),進(jìn)一步明確新型儲(chǔ)能獨(dú)立市場(chǎng)主體地位。

為了推動(dòng)工商業(yè)用戶(hù)進(jìn)入市場(chǎng),通過(guò)市場(chǎng)化方式形成用電價(jià)格,明確拉大工商業(yè)用電高峰、低谷電價(jià)。

南方“兩個(gè)細(xì)則”修訂,大幅提高深度補(bǔ)償標(biāo)準(zhǔn),有效激發(fā)火電靈活性改造積極性。明確市場(chǎng)化電力用戶(hù)按照“誰(shuí)提供、誰(shuí)獲利;誰(shuí)收益、誰(shuí)承擔(dān)”的原則進(jìn)行補(bǔ)償和分?jǐn)偅o助服務(wù)費(fèi)用具備向下游傳導(dǎo)的通道,有助于鼓勵(lì)新能源配儲(chǔ)能建設(shè)。

除了可操作性的電價(jià)政策外,國(guó)家層面的儲(chǔ)能關(guān)鍵政策已陸續(xù)出臺(tái),地方層面圍繞著國(guó)家政策也陸續(xù)發(fā)布了具有當(dāng)?shù)靥厣氖袌?chǎng)機(jī)制或補(bǔ)貼政策。參照目前實(shí)現(xiàn)初步經(jīng)濟(jì)收益的商業(yè)模式,以及參考海外成熟市場(chǎng)的運(yùn)營(yíng)模式,應(yīng)進(jìn)一步根據(jù)各地的資源情況及電力消納特征,區(qū)別性制定地方性政策,疏導(dǎo)儲(chǔ)能成本,推進(jìn)儲(chǔ)能產(chǎn)業(yè)長(zhǎng)期健康發(fā)展。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢(xún)服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢(xún)有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話(huà):010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢(xún)有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)