![]() 新能源

新能源

![]() 新能源

新能源

硅料行業屬于光伏產業的上游業務,具有大化工特征。其特點為危險系數高、重資產、產品差異化小、擴產周期長、產能彈性低(一旦開工便難以停工,停工就可能損害設備)。

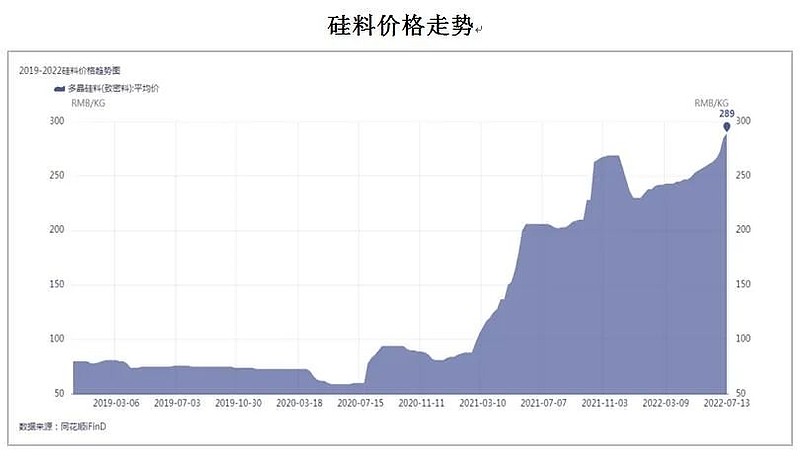

近年來,在光伏產業的產業鏈中各環節進行了積極的產能擴張。但自2021年年初以來硅料價格大幅度上漲,2022年6月底國產硅料價格市場價達到289元/Kg,較2021年初的80元/Kg漲幅達近350%。

01硅料為何瘋狂上漲

1、硅料環節擴產周期長

成熟硅料企業新建產能達產周期在18至20個月,硅片與電池片產能建設周期在12個月內,組件則只需6至9個月即可形成產能,導致中下游需求增速遠超上游供給增速,造成供需錯配。2021年硅料與硅片的缺口達43萬噸以上,硅料與組件的缺口達35萬噸以上。

2、高技術壁壘與寡頭壟斷

硅料行業具有大化工特征,技術要求高,前期投入巨大,每條產線前期投資在8至10億/萬噸。另外,我國硅料市場份額集中,呈現出寡頭壟斷的態勢。2021年全球硅料產能約60萬噸,其中通威股份、大全能源、保利協鑫、新特能源、東方希望五家公司產能占硅料市場份額70%以上。因此,很難通過新競爭者難以進入市場從而增加供給的方式來緩解緊張的供需關系。

3、上下游的議價能力差距大

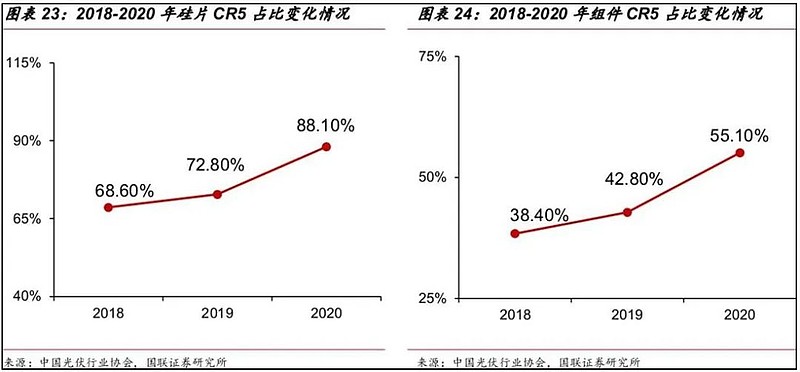

國內硅片生產環節行業集中度高,形成隆基股份和中環股份“雙寡頭”格局,具有較強的議價能力。光伏產業鏈上游的硅片環節具有一定的技術壁壘、行業集中度高(2020年CR5為88.1%),并且受到硅料產量和石英坩堝供應限制,具有一定的議價能力,掌握著行業內的利潤分配權。組件環節屬于被動的接收方,技術壁壘較低,機器設備可從國外進口,導致組件行業集中度較低(2020年CR5為55.1%,低于硅片30%),議價能力弱,無法影響上游的硅片產業對于硅料的采購情況,生產硅片的企業卻可以通過漲價的方式將上游的價格的壓力傳到其下游的組件環節。另外,2021年多晶硅、硅片環節存在過量囤貨行為,進一步導致硅料價格上漲。所以,下游產業的企圖通過降低開工率來減少對上游原材料的需求從而降低上游材料價格的行為的效果杯水車薪。

總結:上游硅料環節因技術門檻高、投資金額大、建設周期長,且2018年至2020年產品價格長期低迷,擴產積極性遠低于下游各環節等原因,造成2021年的產業鏈上下游供需錯配,硅料價格暴漲。

02硅料產能何時會增加

1、預計今年下半年產量增加,價格會有松動

2022年Q3季度共有保利協鑫、大全能源、東方希望、天宏瑞科、洛陽中硅等五家企業檢修,其中東方希望因起火導致一期項目停產(年產量3萬噸),預計受此次檢修影響產量2500噸。其余四家企業均為局部檢修,不會對全年的供應量造成太大的影響。預計Q3季度硅料產量19.6萬噸,硅料價格將維持高位。2022年Q4季度預計硅料產量為26.2萬噸,相比Q3季度增加33.8%,預計Q4硅料價格會小幅下降。

2022全年預計硅料產量約90萬噸,國內生產約為82萬噸,進口約8至9萬噸,可滿足350GW左右的裝機量,裝機總需求量為250GW,外加各環節的庫存,會有一些余量。

2、硅料中長期產能規劃充裕

由于硅料環節的超高利潤以及良好的前景驅動,除了業內企業加大新產能的建設力度外,不少新企業也加入進來(大部分投產計劃于2023年及以后)。預計2022年間總投產規模為82.7萬噸,產能釋放集中于2022年下半年。目前硅料全行業已規劃和在建的新產能已超過450萬噸,從中長期來看硅料產能規劃充裕。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號